RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Биржевые индексы США растут на фоне публикации отчетов американских компаний, прибыль которых превышает общерыночные ожидания.

• Fitch Ratings лишил Францию наивысшего рейтинга в связи с замедлением экономической активности.

• Несмотря на риски ослабления рубля и высокую зависимость от колебаний нефтяных цен, российский рынок в последние сессии остается одним из наиболее привлекательных среди остальных развивающихся площадок.

Америка:

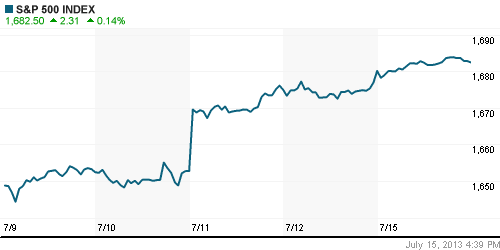

• Биржевые торги на Уолл-Стрит закончились ростом основных индексов в пределах 0,3%.

• Трейдеры покупали бумаги на фоне публикации финансовых результатов Citigroup, а также сильных данных по производственной активности в США. Согласно данным отчета, прибыль Citigroup за второй квартал составила 1,25$ на акцию против консенсус-прогноза 1,18$ на акцию, составленного агентством Bloomberg.

• Кроме того, индекс деловой активности в производственном секторе Нью-Йорка вырос с 7,8п до 9,5п, несмотря на то, что большинство аналитиков прогнозировали снижение до уровня 5,2п.

• Впрочем, статистика по розничных продажам, публикация которой состоялась до открытия торгов в США, несколько омрачила настроения инвесторов и сократила активность покупок в течение сессии. Розничные продажи сократились с 0,5% до 0,4%, тогда как эксперты ожидали роста до 0,7%.

• Наибольшим спросом в течение сессии пользовались бумаги финансовых компаний, а также акции коммунального сектора.

DOW: +0,13%

DOW: +0,13%

S&P500: +0,14%

NASDAQ: +0,21%

Pre-Market: -0,06%

Pre-Market: -0,06%

Европа:

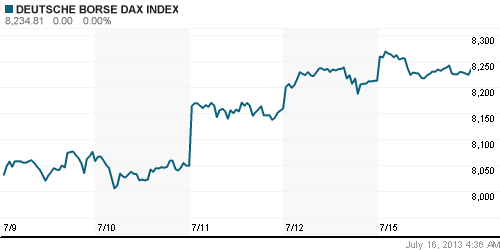

• Крупнейшие фондовые площадки Старого Света закрылись в понедельник на положительной территории. Биржевые индексы, прибавив в среднем 0,5%, обновили свои максимальные значения последних 6 недель.

• Источником позитива послужило сообщение Национального бюро статистики Китая о том, что рост ВВП страны во втором квартале текущего года составил 7,5%. Значение индикатора совпало с мнением большинства экспертов, опрошенных агентством Bloomberg, и несколько успокоило наиболее осторожных инвесторов, опасающихся «жесткой посадки» крупнейшей мировой экономики.

• В то же время, трейдеры предпочли проигнорировать понижение Fitch Ratings рейтинга Франции на одну ступень до уровня АА+ в связи с замедлением экономической активности и увеличением дефицита государственного долга страны.

• Лучше рынка выглядел финансовый сектор, бумаги которого подросли от 2% до 5%.

DAX: +0,27%

FTSE 100: +0,63%

Азия:

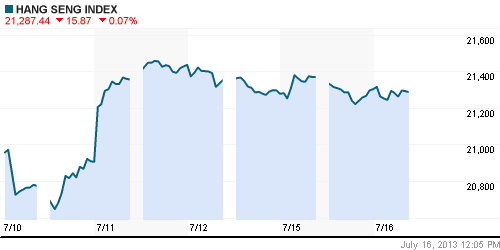

• Фондовые площадки Азиатско-тихоокеанского региона преимущественно растут, следуя тенденции Европы и США. Биржевые индексы прибавляют в пределах 0,5%.

• Ключевой идеей для покупок выступает превысившая ожидания отчетность Citigroup, а также позитивные данные по экономике Китая.

• Локомотивом роста в ходе торгов выступают акции финансовых и промышленных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,43%

Hang Seng Index (Hong Kong): -0,09%

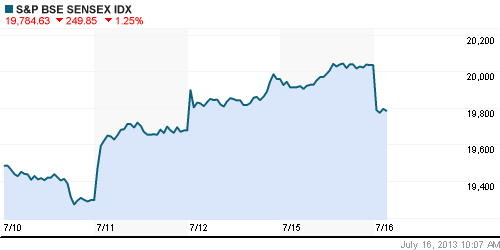

BSE SENSEX (India): -1,20%

BSE SENSEX (India): -1,20%

Развивающиеся рынки:

• Российский фондовый рынок сохранил своё преимущество перед остальными развивающимися площадками.

BRIC: +0,93%

MSCI EM: +0,73%

MSCI EM Eastern Europe: +0,44%

MSCI EM Latin America: +1,75%

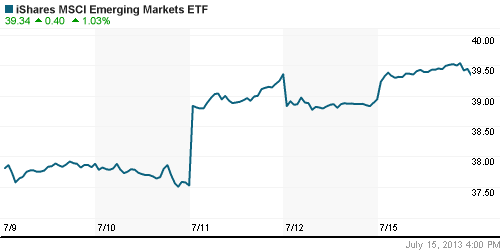

iShares MSCI Emerging Markets Index (EEM): +1,10%

Templeton Russia and East European Fund Inc. (TRF): +0,41%

Market Vectors Russia SBI (RSX): +0,76%

АДР (на торгах в США):

• Расписки Газпрома остаются наиболее востребованными среди остальных АДР на акции российских компаний. Аутсайдером торгов вторую сессию подряд выступают производные Мечела и Норильского Никеля.

MTL – Mechel ADR: -1,72%

MBT – Mobile TeleSystems ADR: +0,00%

LUKOY – LUKOIL ADR: +0,82%

OGZPY – GAZPROM ADR: +1,02%

NILSY – NORILSK ADR: -0,69%

Нефть, сырьевые товары, драгоценные металлы:

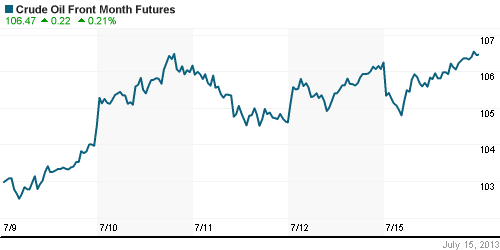

• Нефтяные цены подросли на фоне публикации сильных данных по производственной активности в США, а также сохраняющейся напряженности на Ближнем Востоке.

• Впрочем, с утра на электронных торгах, движение не получило своего продолжения. Котировки «черного золота» корректируются в пределах 0,2%.

NYMEX Light Crude Oil: 106,32 (+0,35%)

Сегодня утром фьючерсы на нефть: -0,18%

FOREX и валютный рынок:

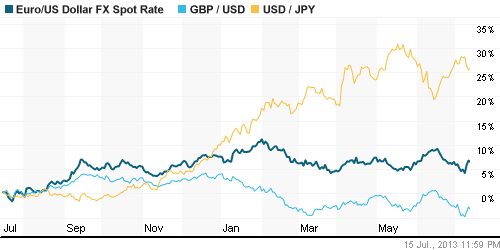

• Котировки валютной пары EUR/USD консолидируются ниже отметки 1,31.

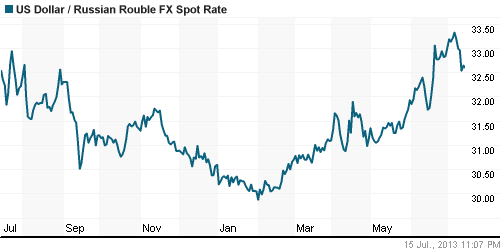

• Рубль укрепился по отношению к доллару.

Ликвидность:

• Ставки находятся за рамками своих комфортных значений.

MosPrime Rate (over night): 6,33% (+0,01 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс потребительских цен Великобритании (CPI)

• 13:00 – Индекс настроений в деловых кругах Еврозоны ZEW (ZEW Economic Sentiment)

• 13:00 – Индекс потребительских цен Еврозоны (CPI)

• 13:00 – Торговый баланс Еврозоны (Trade Balance)

• 16:30 – Индекс потребительских цен США (CPI)

• 17:15 – Объём промышленного производства США (Industrial Production)

• 18:00 – Индекс деловой активности на рынке жилья США от NAHB (NAHB Housing Market Index)

Макроэкономика, инфраструктура, компаний:

• Герман Греф назвал беспочвенными слухи о возможном дефолте. Президент и предправления Сбербанка Герман Греф во время рабочей поездки в Хабаровск прокомментировал слухи о возможном дефолте в России. «Дефолта точно не стоит бояться, потому что я не представляю, как можно объявить дефолт, — сказал он. (Ведомости)

• Покупка золота хедж-фондами спровоцировала самое быстрое ралли с 2011 года. Заверения ФРС США о том, что программа денежного стимулирования пока сворачиваться не будет, заставили спекулянтов начать скупку золота. (Ведомости)

• Производство нуля. Очередная порция промышленной статистики Росстата наконец позволяет уверенно говорить о стагнации в промышленности: за первые полгода 2013-го выпуск увеличился лишь на 0,1%. В ИЭП имени Егора Гайдара убеждены: даже незначительный положительный результат промышленности в июне 2013 года обеспечен исключительно работой на склад. Предприятия продолжают терять конкурентоспособность на фоне продолжающегося роста издержек, подстегиваемых разрастающимся госсектором. А сокращение спроса уничтожает надежды на рост прибыли и инвестиций частных компаний. (Коммерсант)

• Президент РФ Владимир Путин призывает “Роснефть” и Exxon Mobile расширять сотрудничество совместными проектами в Мексиканском заливе и США. (ИТАР-ТАСС)

• В Россию приехал Mercedes. Daimler начал серийную сборку легких коммерческих автомобилей (LCV) Mercedes Sprinter на мощностях группы ГАЗ в Нижнем Новгороде. Мощности для производства автомобилей Daimler перенес в Россию из Аргентины, рассчитывая на большую емкость отечественного рынка. В этом году Daimler планирует выпустить 5 тыс. Sprinter, хотя по итогам первого полугодия продажи коммерческих автомобилей Mercedes были на уровне 2 тыс. Впрочем, с учетом введенных антидемпинговых пошлин на LCV, для Daimler в ближайшие пять лет в любом случае выгоднее собирать Sprinter в России, чем импортировать его. (Коммерсант)

Новостной фон:

Позитивный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Мировые фондовые рынки продолжают подрастать под влиянием позитивных новостей из США и Китая.”

Подписка на комментарии к этому посту по Atom/RSS.