RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• ФРС не может определиться с перспективами сворачивания QE3.

• Промышленный рост в Китае замедляется под влиянием кризиса ликвидности на межбанковском рынке.

• Российские «быки» сегодня продолжат борьбу на удержание отметки 1320п по индексу ММВБ.

Америка:

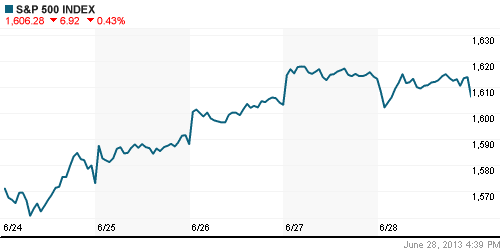

• Несмотря на июньскую волатильность, фондовый рынок США завершил второй квартал ростом основных индексов от 2% до 5%.

• Вместе с тем, в пятницу инвесторы избавлялись от рисковых активов на фоне предположения управляющего ФРС Джереми Штейна о том, что первые этап по ограничению объема выкупа гособлигаций с открытого рынка может быть начат уже в сентябре. При этом сентябрь, согласно уточнению Штейна, выступает в роли чисто «гипотетического» ориентира.

• Продажам также поспособствовала и публикация слабых данных по росту промышленного производства в стране. Индекс деловой активности в производственном секторе региона Чикаго (Chicago PMI) снизился с 58,7п сразу до 51,6п при консенсус-прогнозе 55,5п.

• Аутсайдерами торгов выступили акции финансового, здравоохранительного и высокотехнологичного секторов.

DOW: -0,76%

DOW: -0,76%

S&P500: -0,43%

NASDAQ: +0,04%

NASDAQ: +0,04%

Pre-Market: -0,16%

Европа:

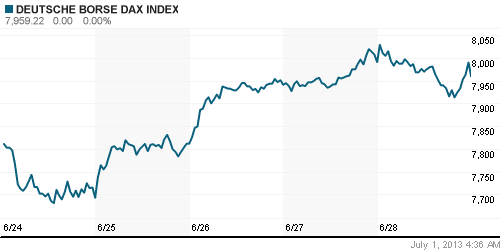

• Биржевые индексы крупнейших площадок единой Европы снизились в пределах 1% после заявлений представителей Федрезерва о том, что регулятор может начать сворачивание программы QE3 уже в сентябре этого года. Кроме того, негативную динамику фондовых рынков усугубило сообщение о росте государственного долга Франции до 91% от ВВП, что может спровоцировать новый виток долгового кризиса в зоне Евро.

• От продаж наиболее всего пострадали бумаги финансового, добывающего и телекоммуникационного секторов.

DAX: -0,39%

FTSE 100: -0,45%

Азия:

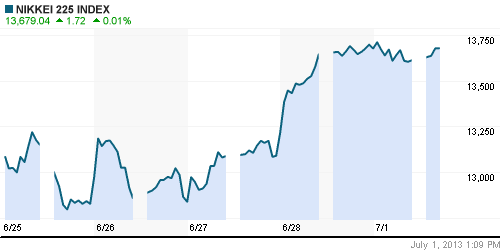

• Фондовые рынки Азиатского региона снижаются в пределах 0,5% после негативного закрытия американских площадок, а также публикации слабых данных по промышленности в Китае. Индекс деловой активности в производственном секторе Китая (Manufacturing PMI) снизился с 50,8п до минимального за последние 4 месяца уровня 50,1п. Трейдеры опасаются, что темпы производства в крупнейшей экономике мира продолжат снижаться в связи с недавно произошедшим в Поднебесной кризисом ликвидности на денежном рынке.

• Локомотивом снижения выступают производители автомобилей и бытовой электроники.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,48%

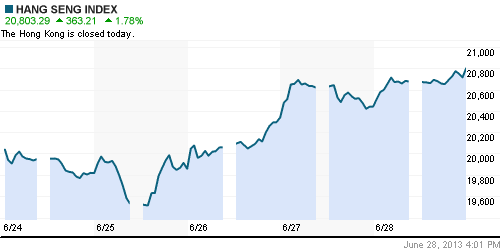

Hang Seng Index (Hong Kong): +1,78%

Hang Seng Index (Hong Kong): +1,78%

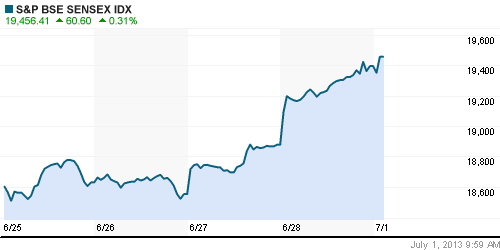

BSE SENSEX (India): -0,22%

Развивающиеся рынки:

• Российский рынок продолжает оставаться аутсайдером крупнейших развивающихся площадок.

BRIC: +1,81%

MSCI EM: +2,27%

MSCI EM Eastern Europe: +1,82%

MSCI EM Latin America: +0,91%

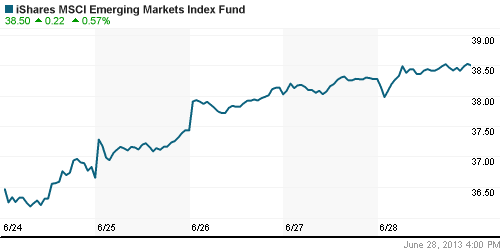

iShares MSCI Emerging Markets Index (EEM): +0,57%

Templeton Russia and East European Fund Inc. (TRF): +0,81%

Market Vectors Russia SBI (RSX): +0,56%

АДР (на торгах в США):

• Расписки на акции российских компаний, в своем большинстве, смогли сохранить растущую динамику на фоне распродаж на Уолл-Стрит. Мечел, традиционно, в отстающих.

MTL – Mechel ADR: -0,67%

MBT – Mobile TeleSystems ADR: +2,49%

LUKOY – LUKOIL ADR: +1,59%

OGZPY – GAZPROM ADR: -0,15%

NILSY – NORILSK ADR: +0,63%

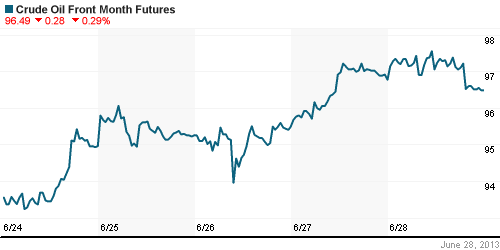

Нефть, сырьевые товары, драгоценные металлы:

• Котировки «черного золота» снизились из-за опасений сворачивания финансового стимулирования экономики США.

NYMEX Light Crude Oil: 97,05 (-0,50%)

Сегодня утром фьючерсы на нефть: -0,22%

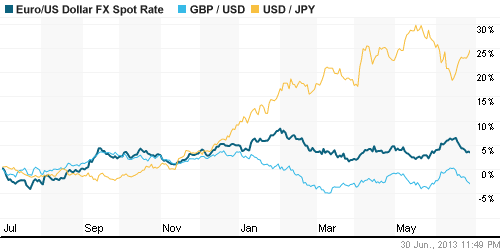

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD консолидируются возле отметки отметки 1,30.

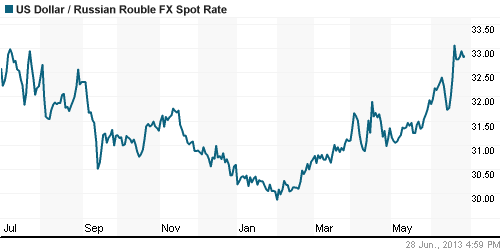

• Рубль нащупал локальную поддержку.

Ликвидность:

• Ставки продолжают пребывать за рамками комфортных уровней

MosPrime Rate (over night): 6,62% (+0,07 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в производственном секторе Еврозоны (Manufacturing PMI)

• 13:00 – Индекс потребительских цен в Еврозоне (CPI)

• 13:00 – Уровень безработицы в Еврозоне (Unemployment Rate)

• 17:00 – Индекс деловой активности в производственном секторе США, рассчитываемый Markit (Manufacturing PMI)

• 18:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 18:00 – Расходы на строительство в США (Construction Spending)

Макроэкономика, инфраструктура, компаний:

• Промышленность ставит антирекорды. Избыток мощностей, рост запасов, сокращение рабочих мест, снижение прибыли, дефляция — ничего апокалиптического, все, как всегда, отрапортовали промышленники о ситуации в июне. (Ведомости)

• Конец налогового равенства. Правительство готово пожертвовать самой успешной реформой 2000-х — отказаться от плоской 13-процентной шкалы подоходного налога. Чего в этом больше — популизма, желания заткнуть дыру в бюджете или иллюзий, что Россия стала развитой страной, станет ясно, как только дискуссия перейдет в практическую плоскость. (Коммерсант)

• “Газпром” вновь пугает Европу сбоями в поставках газа через Украину. В монополии утверждают, что в подземных хранилищах страны недостаточно газа для надежного транзита зимой. “Нафтогаз Украины” закачивать сырье в нужных объемах за свои деньги не собирается. (Коммерсант)

• JPMorgan поможет «Мечелу». JPMorgan по заданию «Мечела» начал искать варианты развития для его американского угольного холдинга — Bluestone Coal. (Ведомости)

• В Москве с сегодняшнего дня увеличится размер минимальной зарплаты. Это подразумевает трехстороннее соглашение между правительством столицы, профсоюзами и работодателями. Ставка возрастет на 500 рублей – с 11 тыс 700 рублей до 12 тыс 200 рублей. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Глобальные инвесторы продают рисковые активы, опасаясь ограничения финансовых стимулов со стороны Федрезерва.”

Подписка на комментарии к этому посту по Atom/RSS.