RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Настроения глобальных инвесторов остаются неопределенными в преддверии заседания Федрезерва.

• Нефтяные котировки растут на фоне усиления напряженности в Сирии.

• Открытие торгов на Московской бирже пройдет на положительной территории. Основные индексы подрастут порядка 0,5%, однако дальнейшие развитие позитивной динамики пока выглядит довольно сомнительным.

Америка:

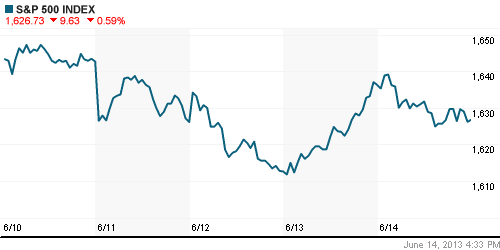

• Биржевые индексы США в пятницу снизились в пределах 0,7%.

• Американские трейдеры, опасаясь неопределенности, предпочли избавиться от бумаг в преддверии заседания ФРС, в ходе которого Бен Бернанке может озвучить временные рамки действия программы QE3.

• Кроме того, негативные настроения были поддержаны и публикацией экономических данных, которые оказались хуже ожиданий. Так, объём промышленного производства США остался без изменений, при ожиданиях роста на 0,4%. А Индекс потребительского доверия снизился с 84,5п до 82,7п, тогда как эксперты ожидали рост до 84,9п.

• Локомотивом снижения выступили бумаги финансовых, нефтедобывающих и высокотехнологичных компаний.

DOW: -0,70%

DOW: -0,70%

S&P500: -0,59%

NASDAQ: -0,63%

Pre-Market: +0,40%

Pre-Market: +0,40%

Европа:

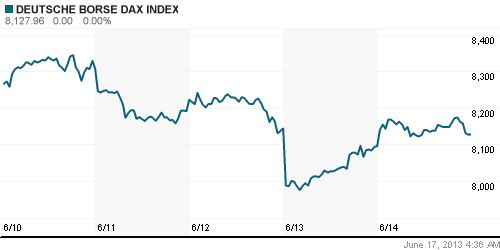

• Последний день торговой недели на биржах Старого Света закончился на мажорной ноте. Несмотря на неоднозначный новостной фон, основным индексам удалось закрыться на положительной территории.

• Европейские инвесторы покупками ответили на вышедшую в США негативную макростатистику, рассчитывая на то, что, при подобных данных, у Федрезерва будет формальный повод продолжать финансовое стимулирование национальной экономики путем неограниченного выкупа долговых облигаций с открытого рынка.

• Лучше рынка чувствовали себя акции промышленных и страховых компаний, тогда как телекомы и девелоперы подверглись активным продажам.

DAX: +0,40%

FTSE 100: +0,06%

FTSE 100: +0,06%

Азия:

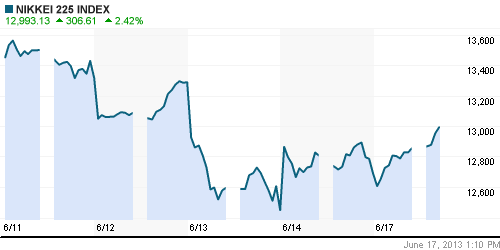

• Рынки азиатского региона подрастают более 1% на фоне коррекции японской йены.

• Драйвером роста выступают бумаги компаний-экспортеров бытовой электроники и автомобильной техники.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,20%

Hang Seng Index (Hong Kong): +1,13%

BSE SENSEX (India): -0,10%

Развивающиеся рынки:

• Несмотря на очевидную привлекательность и недооценку, российский и бразильский рынки продолжают демонстрировать худшую динамику среди остальных развивающихся площадок.

BRIC: +0,48%

MSCI EM: +1,07%

MSCI EM Eastern Europe: +2,22%

MSCI EM Latin America: -0,63%

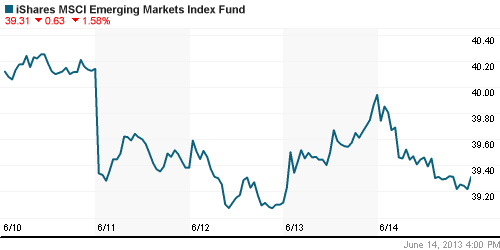

iShares MSCI Emerging Markets Index (EEM): -1,58%

Templeton Russia and East European Fund Inc. (TRF): -1,12%

Market Vectors Russia SBI (RSX): +0,28%

АДР (на торгах в США):

• Расписки на акции российских компаний не продемонстрировали единодушия на торгах в США. АДР Норильского Никеля и МТС на протяжении двух сессии остаются лидерами роста. Мечел – традиционный аутсайдер.

MTL – Mechel ADR: -4,70%

MBT – Mobile TeleSystems ADR: +2,14%

LUKOY – LUKOIL ADR: +0,39%

OGZPY – GAZPROM ADR: -1,15%

NILSY – NORILSK ADR: +4,33%

Нефть, сырьевые товары, драгоценные металлы:

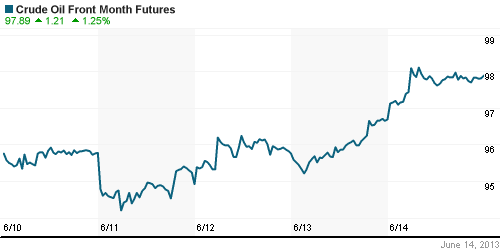

• Нефтяные котировки прибавили более 1% на фоне роста напряженности в Сирии. Цена барреля нефти марки Brent впервые за последние полтора месяца поднялась выше отметки 105 долларов.

• Однако, на электронных торгах с утра цены корректируются после роста накануне.

NYMEX Light Crude Oil: 93,74 (+1,20%)

Сегодня утром фьючерсы на нефть: -0,30%

FOREX и валютный рынок:

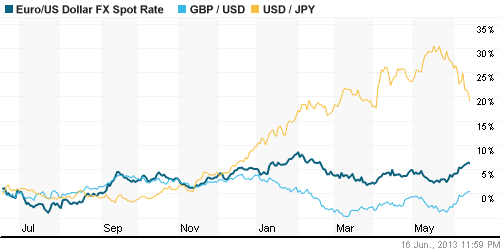

• Котировки валютной пары EUR/USD продолжают держаться выше отметки 1,33.

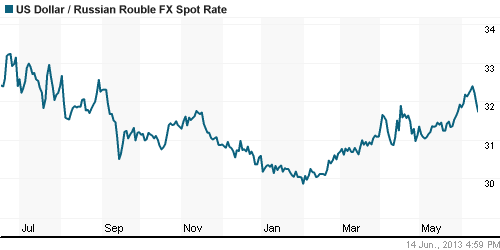

• Рубль продолжил укрепляться семимильными шагами на стремительном росте нефтяных котировок.

Ликвидность:

• Ставки продолжают пребывать за рамками комфортных уровней.

MosPrime Rate (over night): 6,30% (+0,05 пп)

Экономический календарь (время мск.):

• 13:00 – Торговый баланс Еврозоны (Trade Balance)

• 16:30 – Индекс деловой активности в производственном секторе Нью-Йорка (Empire State Manufacturing Index)

• 18:00 – Индекс деловой активности на рынке жилья США (Housing Market Index)

Макроэкономика, инфраструктура, компаний:

• Бизнес устал брать кредиты. Проблемы в экономике подкосили рост кредитования в и так неблагоприятном для банков мае. Корпоративные долги за месяц выросли меньше чем на 1%. (Ведомости)

• Украина показала “Газпрому” новое лицо. На Украине может появиться еще один независимый импортер российского газа. Как стало известно “Ъ”, вслед за Osthem Дмитрия Фирташа переговоры о приобретении у “Газпрома” около 5 млрд кубометров газа в год начала ВЕТЭК Сергея Курченко, чей бизнес украинские политики связывают с семьей президента Виктора Януковича. (Коммерсант)

• Государство оставит «Роснефть» себе. Росимущество подготовило новый план приватизации до 2016 г. Как стало известно «Ведомостям», государство будет выходить из сырьевых активов осторожно. (Ведомости)

• СП «GM-АвтоВАЗ» начало строительство новых производственных корпусов за $209 млн. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые: ФСК

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 6

на “Основной рыночной идей остается заседание ФРС США”

Подписка на комментарии к этому посту по Atom/RSS.

Нефтяные котировки растут на фоне усиления напряженности в Сирии – Сирия нефть не добывает, потому что там нефти нет.

sasha, какие-либо военные действия (а уж тем более на Ближнем Востоке) зачастую вызывают рост нефтяных цен.

sasha, предполагается эскалация военного конфликта в этом регионе, для этого потребуется топливо, которое надо ещё доставить. Поэтому нефть дорожает, а не потому, что там добывается.

А что с фьючерсом на доллар в портфеле? Продажа или перевод на следующий?

delyagin.ru/articles/54895-vernut-gosudarstvo-na-sluzhbu-narodu.html

-первый комментарий в точку попал с проектами запада…

Не очень люблю Делягина, но в данном случае соглашусь с его последним выводом: государство всё делает плохо и криво, но делает. Главное – вектор верный, а шараханья всегда и везде бывают.