RSS статьи

RSS статьиОжидания:

• Мы продолжаем наблюдать все признаки эйфории на западе. Так как негативные новости остаются незамеченными, а любой повод используется для игры на повышение.

• Несмотря на некоторое восстановление российских индексов в последние недели, наш рынок остается аутсайдером для мировых инвесторов.

• Обилие праздничных дней в России делает локальный новостной фон скудным. Инвестиционная активность носит дежурный и/или точечный характер. Никаких подвижек в инвестиционном настроении не замечено.

• Риски сезонной майской коррекции оцениваются как очень высокие.

Америка:

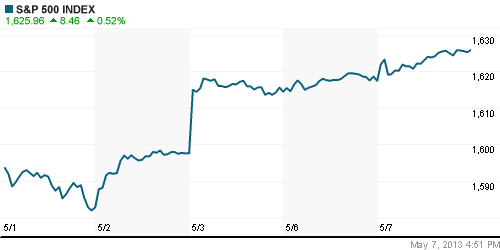

• Индекс S&P 500 обновил новый исторический рекорд.

• У американских инвесторов эйфория.

• В течение дня вышло немало разноплановых корпоративных новостей, по компаниям второго эшелона.

• Вместе с тем, данные по потребительскому кредитованию за март оказались провальными, и фактический объем $8,0 млрд. оказался вдвое ниже ожидания на уровне $16,2 млрд., и объемом предыдущего месяца на уровне $18,6 млрд. Но эта новость была не замечена рынком.

DOW: +0,58%

DOW: +0,58%

S&P500: +0,52%

NASDAQ: +0,11%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Макроэкономические данные по Европе были во вторник разнонаправленными. Во Франции объем промышленного производства упал на 0,9% м/м. Но объем промышленных заказов в Германии вырос н 2,2% м/м.

• Хорошо отчитались два крупных европейских банка Societe Generale (+4,14%) и HSBC (+2,15%).

• Сегодня во Франции выходной.

• Португалия вернулась на рынок долгосрочных заимствований впервые с тех пор, как два года назад обратилась за внешней помощью к ЕС и МВФ. Правительство разместило на рынке облигации на 3 млрд. евро со сроком погашения через 10 лет под 5,6% годовых. При этом в ходе последнего аналогичного аукциона, который прошел в 2011 году, ее 10-летние бонды покупались под 6,7%.

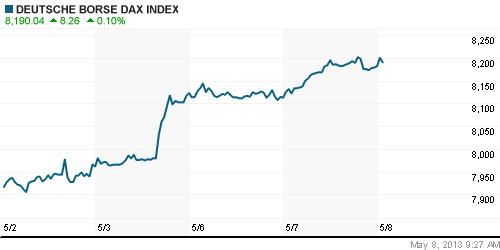

DAX: +0,86%

FTSE 100: +0,55%

Азия:

• Резервный Банк Австралии вчера понизил учетную ставку с 3,0% до 2,75%.

• Региональный S&P/ASX 200 индекс обновил 5 летний максимум.

• Оптимизм обеспечили данные из Китая, где экспорт вырос на 14.7% в апреле, против ожиданий 9.2%.

• Лидируют индустриальные компании с лидером – вторым в мире производителем строительной техники – Komatsu (+4,4%).

• Так же значимыми для азиатских трейдеров оказались хорошие результаты банка HSBC.

Значения индексов на момент подготовки обзора:

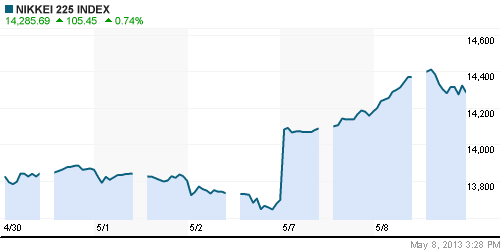

Nikkei-225 (Japan): +0,74%

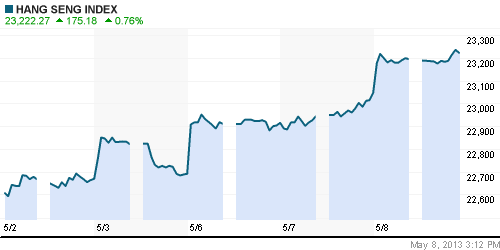

Hang Seng Index (Hong Kong): +0,59%

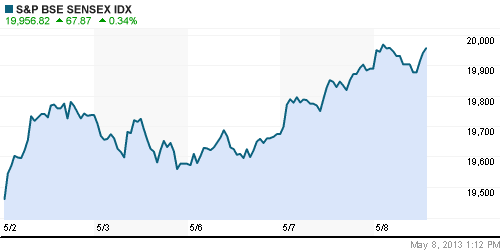

BSE SENSEX (India): -0,12%

BSE SENSEX (India): -0,12%

Развивающиеся рынки:

• На развивающихся рынках так же продолжается оптимистичный тренд. В лидерах роста акции высокотехнологичных компаний.

BRIC: +1,16%

MSCI EM: +0,62%

MSCI EM Eastern Europe: +1,05%

MSCI EM Latin America: +1,34%

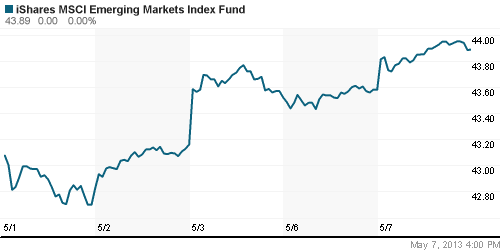

iShares MSCI Emerging Markets Index (EEM): +0,71%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): +1,70%

АДР (на торгах в США):

• Позитивная динамика адекватная локальному рынку.

MTL – Mechel ADR: +2,77%

MBT – Mobile TeleSystems ADR: +1,67%

LUKOY – LUKOIL ADR: +1,37%

OGZPY – GAZPROM ADR: +1,95%

NILSY – NORILSK ADR: +2,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

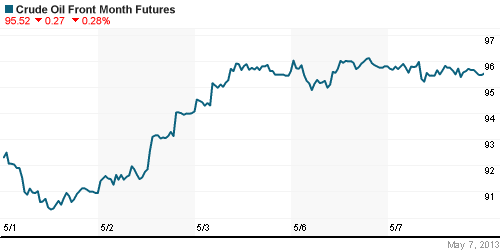

• Нет существенных подвижек в ценах на углеводородное сырье. Растут в цене металлы. Поддержку обеспечивают данные о росте производства в Китае, и росте запасов в США.

NYMEX Light Crude Oil: -0,56%

Сегодня утром фьючерсы на нефть: +0,26%

FOREX и валютный рынок:

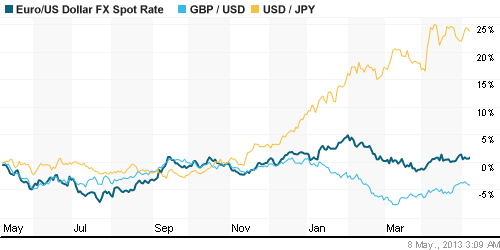

• Под давлением английский Фунт после выхода слабых данных по розничным продажам в Великобритании.

• Юань вырос до 19-летнего максимума.

Ликвидность:

• Растут рублевые остатки на счета в ЦБ.

• При этом ставки на рынке МБК остаются стабильно высокими.

MosPrime Rate (over night): 6.56%

Экономический календарь (время мск.):

Выходной день во Франции

11:00 Индекс цен на дома в Великобритании Halifax, м/м

11:15 Индекс потребительских цен Швейцарии, м/м

14:00 Объём промышленного производства в Германии, м/м

15:00 Индекс запросов на ипотечное кредитование в США

16:15 Число закладок новых домов в Канаде

16:30 Выступление члена Комитета по открытым рынкам ФРС Джереми Штейна

18:30 Запасы нефти и нефтепродуктов в США

21:00 Аукцион по размещению 10-летних государственных облигаций США

22:00 Выступление министра финансов США Джека Лью

Макроэкономика, инфраструктура, компании:

• (Рейтер) – Инфляция в России в апреле 2013 года составила 7,2% г/г по сравнению с 7,0% в предыдущем месяце.

Новостной фон:

Локальный: Нейтральный.

Сильные и слабые бумаги:

Сильные: Лукойл, Магнит.

Слабые: —

Настроения на рынке:

• Инвестиционная активность минимальная в связи с майскими праздниками и обидием выходных в России и Европе.

Технически (тренды):

• Краткосрочно: Восходящий тренд. Индексы РТС и ММВБ уперлись в сопротивление по МА50.

• Среднесрочно: Консолидация с широкой амплитудой.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 2

на “Инвестиционная эйфория обходит Россию стороной.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, хедж не планируете от текущих уровней?

Мое мнение, еще порастем )))