RSS статьи

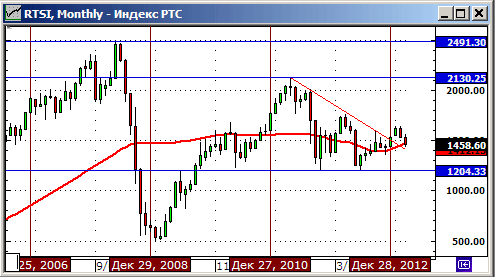

RSS статьи• Российский рынок акций в марте продолжил тренд на умеренную коррекцию, зародившиуюся месяцем ранее.

• И это происходит на фоне обновления исторических максимумов американским рынком акций.

Технический анализ подготовлен в системе XTick Professional.

Комментариев: 19

на “Биржевые итоги марта.”

Подписка на комментарии к этому посту по Atom/RSS.

В принципе неплохо закончили. Могли бы и хуже.

Будет и хуже. Правда, чуть позже.

Радует только одно, как Админ писал до подъема, – мы обеспечены нефтью, лесом и газом!

Вх,

Не убедили вы меня, стоимость акции не зависит не от чего, даже от дивов на дату отсечки.

Есть миноры, есть мажоры ( там да). Стоимость акции, бОльшую часть ее жизни, определяют спекули и ТА. А бизнес не оценивается умножением стоимости акции на колличество, хотя может у буржуев и так ( но не уверен)

К сожаленью пока нефть, лес и газ не очень нужны тем кому их большей частью продаем, ибо сами испытывают затруднения с экономическим ростом.

Стоимость акций определяется не спекулями и ТА, а стоимостью бизнеса компании прежде всего.

Только наша экономика деградирует настолько стремительно, что скоро мы просто будем стоять в китайских трусах и греть себя мыслью, что у нас вот стоит лес, а где-то под землей наверно есть нефть и газ. Ибо разучимся делать даже инструменты, необходимые для трансформации лесонефтегаза в tradable commodities. Всё очень печально. Ровно поэтому полтора года и бегут деньги из страны. И нечего тешить себя ложными надеждами и рассуждениями про дешевизну на основании каких-то там коэффициентов р/е. Никакой дешевизны нет. Акции стоят столько, сколько они стоят, ровно потому, что цена учитывает всё.

Ну не преувеличивайте настолько. Просто в авторитарном государстве покрытом “плесенью” коррупции сложно заработать вкладывая в акции, это понимает любой инвестор. Что-бы сюда потекли деньги нужно приоткрыть дверь для риска, как это было когда пришел ЕБН со своей командой. Можно было быстро и много заработать скупая за бесценок активы, стоимость которых никто не понимал. Какой смысл вкладывать в компании, если правила игры в любой момент могут поменять, доходы распиливают через схемы, права инвестора не застрахованы даже на 100000 долларов.

Единственный риск который можно покупать в России это депозит, там как раз мы и видим рост интереса. Кто вот только под такие ставки кредетуется я не понимаю, бизнес с такими ставками теряет смысл, только если отдавать по долгам никто не планирует…

Zio,

Есть две стоимости компании – 1. Цена акции умноженная на колличество 2. Стоимость бизнеса.

Вот что я хотел сказать.

Так что сбербанк может в легкую стоить рубль, только никто не продаст этот бизнес за эту сумму.

romashka, 30.03.2013 в 15:47.

romashka, 30.03.2013 в 20:00.

Я написал своё мнение, а Вы его можете не принимать:)

Никаких двух стоимостей у Ко нет. Бизнес всегда покупается по стоимости не только у буржуев, у нас тоже. Даже мелкие Ко. Как правило, это контрольный пакет (>50% ао), у очень крупных это м.б. любой пакет(>10% ао). А капитализация, действительно, создаётся спекулянтами, с “голубыми фишками” это трудно, на борде – легко. Но по этой цене бизнес никто не купит (по высокой цене-купец, по низкой-продавец не отдаст). Для этого существует отдельная профессия-оценщик.

И все же прецедентов покупки бизнеса через высасывание фри-флоута с биржи предостаточно. Форма недружественного поглощения.

Правильное суждение следующее: не существует единственно верного метода определения стоимости бизнеса. На эту тему сломан миллион копий и написаны тысячи трудов. Биржевая капитализация – лишь один из методов.

Стоимость бизнеса определяется при его продаже.До этого момента(имеется ввиду контрольник,или блокпакет на край)мажоритарию фиолетова капитализация,если нет нужды брать кредит.Недостающее можно вывести через дивиденты.Что и делалось(Сибнефть…).На этой бирже ,кроме Лукойла,нет компаний,представляющих интерес для покупки.Ввиду полной зависимости от государства или основного владельца.Некоторые пытались,но не получилось-пришлось все продать.

Алена

Не у всех такой пещерный капитализм. Возьми DAX-100 или DJIA. Да даже S&P500. Много там мажоритариев? Поэтому капитализация пустой звук для очень немногих. А так-то да. Пещерно-воровская экономика действительно позволяет плевать на все экономические показатели. На хрена долбаться с какой-то капитализацией, когда можно тупо карманного подрядчика посадить на поток, и за пару лет войти в список Форбс.

Так и я про это же -у всех успешных компаний мажоров нет в принципе и быть не может.

Вот пример – Норник. Дерипаска свои 28% не хочет продавать даже задорого потому, что знает сколько стоит бизнес. А Потанин дороже покупать не хочет потому, что кризис. И капитализация никак на процесс продажи не влияет. Только как один из критериев при оценке бизнеса. Акции Сбера из фри-флоата не могут стоить 1 коп., т.к. всегда найдётся купец по более высокой цене, пока не приблизятся к приемлемой. Зато ТГК-2 м.б. Закон рынка: любой товар стоит не столько, сколько за него просят, а столько, сколько за него платят.

“Темная сторона NYSE, или куда уходят торговать крупные участники рынка” – http://mirus-lana.livejournal.com/47795.html

Rob, 31.03.2013 в 20:03. “Правильное суждение следующее:…”

—

После этой фразы все разом заткнулись и следует мхатовская пауза. На века. Потому, что вердикт уже вынесен:))

Andrei J, 1.04.2013 в 08:34. Классная статья. Лучше и не вспомню. Она меняет весь расклад мировых торгов, определения рыночных цен, ликвидности, волатильности и вообще всю статистику по рынкам. Нашим разработчикам МФЦ придётся как-то это учитывать, вижу уже сейчас на борде много объёмов проходят по внебиржевым сделкам.

вх, 1.04.2013 в 01:10.

Дерипаска тот еще пример.Он и в 2008 не хотел продавать,пока его на маржины не свозили.И где бы сейчас был гамак,не будь там постоянных разводов и разборок мажоров?Лучшее месторождение в мире,между прочим.

Я покупала сбер по 13,то же чьи-то маржины.И почему он не может стоить 1 коп.?Банкротство,делистинг,реорганизация….да мало ли что.Сколько инвесторов полегло по миру, веря в только светлое будущее?Лет десяток стагнации никто не закладывает.Почему?

И еще.Денег напечатанно немерянно.Всеми.Открываем графики.В сырье?Нет.В металлах?Нет.В продовольствии?Немного.В валютах?Нет.Может в акциях?Нет,даже в тех,что стоят на хаях(смотрим за десятилетия).Так где же они?

Алена, 1.04.2013 в 11:40. “И почему он (Сбер) не может стоить 1 коп.?”

Алена, 1.04.2013 в 12:03. “Денег напечатанно немерянно.”

—

Вы сами ответили на свой вопрос. Тупо выкупят, не дадут упасть потому, что Сбер (Ко очень крупная, бизнес очень дорогой, а стоит дёшево). А вот, например, ТГК-2 дадут, выкупать будет некому и незачем.

(Норник)- “Лучшее месторождение в мире,между прочим.”

—

Ничего себе – между прочим! За то и держим.