RSS статьи

RSS статьиОжидания:

• Корректирующийся российский биржевой рынок, и обновляющие максимумы площадки в Америке находятся в противофазе. Это не нормально.

• Текущая ситуация на бирже не очевидна и практически не поддается прогнозированию в краткосрочном плане.

• Учитывая, что нас ожидают длинные выходные, рассчитывать на существенную динамику (как рост, так и падение) до конца недели не приходится.

Америка:

• Индекс Dow окончил сессию на максимальной исторической цене закрытия. Лишь единожды он был выше на 0,004% внутри дня в 2007 году.

• В США в пятницу началось $85-миллиардное сокращение госрасходов, что, по мнению Международного валютного фонда, будет стоить стране 0,5 процента экономического роста.

• Не смотря на предстоящее сокращение госрасходов в 2013 году на $85 млрд., американские инвесторы верят, что все будет хорошо.

• Выступавшие вчера перед публикой высокопоставленные чиновники ФРС Джанет Йеллен и Джером Пауэлл, и со своей стороны подбодрили биржевое сообщество.

• Ключевой отчет этой недели по безработице в феврале будет опубликован в пятницу.

DOW: +0,27%

DOW: +0,27%

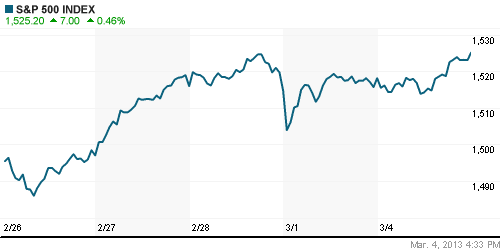

S&P500: +0,46%

NASDAQ: +0,39%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Торги на биржах в Европе завершились снижением ведущих индексов.

• Разочаровал отчет крупнейшего европейского банка – британского HSBC. Его чистая прибыль в 2012 году упала на 16,5% и составила чуть более 14 миллиардов долларов против 16 млрд.797 миллионов долларов в 2011 году. Доналоговая прибыль уменьшилась на 5,6%, а выручка на 5,4%. Чистый процентный доход банка по сравнению с 2011 годом сократился на 3 миллиарда долларов.

• По последним данным Министерства труда Испании и Национального бюро статистики, число безработных в феврале в стране превысило 5 млн. человек. В прошлом месяце число заявок по безработице выросло на 59,4 тысячи по сравнению с январем, или на 1,2%.

• При этом в Европе все больше разговоров, наоборот, об ослаблении бюджетной политики.

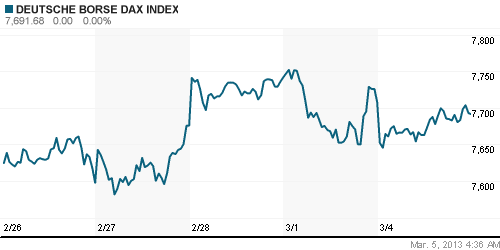

DAX: -0,21%

DAX: -0,21%

FTSE 100: -0,52%

Азия:

• Умеренный рост на фоне позитивной риторики регуляторов азиатских стран.

• Резервный банк Австралии оставил сегодняшним решением учетную ставку неизменной на уровне 3,0%. Так же в Австралии выросли розничные продажи на 0,9% м/м, при ожиданиях +0,4%.

Значения индексов на момент подготовки обзора:

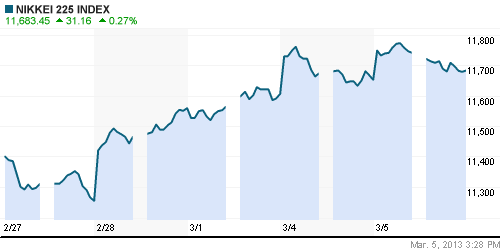

Nikkei-225 (Japan): +0,26%

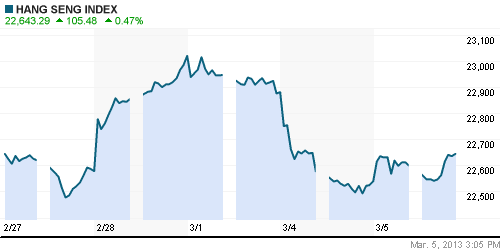

Hang Seng Index (Hong Kong): +0,01%

BSE SENSEX (India): +0,60%

Развивающиеся рынки:

• Ровное снижение по всем индикаторам.

BRIC: -1,21%

MSCI EM: -1,13%

MSCI EM Eastern Europe: -0,79%

MSCI EM Latin America: -0,54%

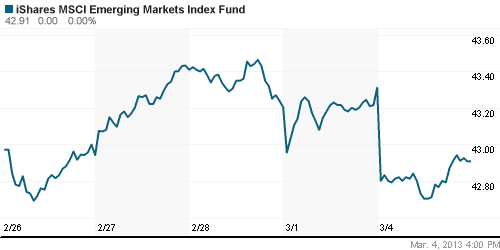

iShares MSCI Emerging Markets Index (EEM): +0,94%

Templeton Russia and East European Fund Inc. (TRF): -1,40%

Market Vectors Russia SBI (RSX): -1,18%

АДР (на торгах в США):

• В целом сохраняется тренд на снижение.

MTL – Mechel ADR: -3,50%

MBT – Mobile TeleSystems ADR: -0,76%

LUKOY – LUKOIL ADR: +0,31%

OGZPY – GAZPROM ADR: -1,26%

NILSY – NORILSK ADR: -1,54%

Нефть, сырьевые товары, драгоценные металлы:

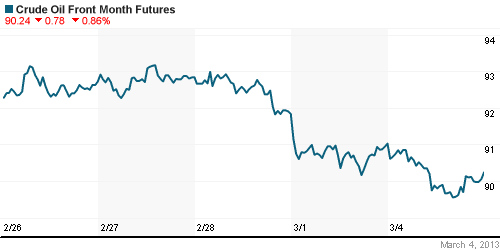

• (Рейтер) – Цены на нефть растут благодаря обещанию Китая поддержать рост экономики на уровне 7,5%.

NYMEX Light Crude Oil: -0,62%

Сегодня утром фьючерсы на нефть: +0,30%

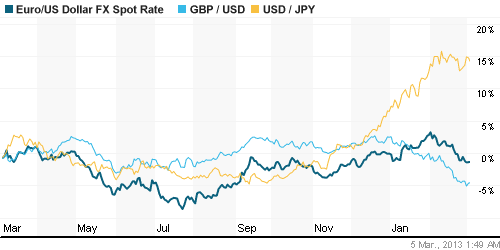

FOREX и валютный рынок:

• Вчера был день консолидации.

Ликвидность:

• Ситуация на локальном денежном рынке стабилизировалась.

MosPrime Rate (over night): 6.08%

Экономический календарь (время мск.):

— Саммит министров экономики и финансов Евросоюза

12:15 Индекс деловой активности в сфере услуг Испании

12:45 Индекс деловой активности в сфере услуг Италии

13:00 Индекс деловой активности в сфере услуг Еврозоны, финал

13:30 Индекс деловой активности в сфере услуг Великобритании

14:00 Розничные продажи в Еврозоне, м/м

19:00 Индекс деловой активности в непроизводственном секторе США

Макроэкономика, инфраструктура, компании:

• Нет важных для рынка новостей.

Новостной фон:

Умеренно негативный.

Сильные и слабые бумаги:

Сильные: МТС

Слабые: Русал, Мечел.

Настроения на рынке:

• В России инвестиционная апатия.

Технически (тренды):

• Краткосрочно: Сохраняется тренд на снижение. Поддержка на МА200 по индексу РТС.

• Среднесрочно: Коррекция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): вне рынка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Один комментарий

на “Дивергенция сформировалась между рынками России и США”

Подписка на комментарии к этому посту по Atom/RSS.

Я же говорил – перевёрнутая ГиП.

Теперь для красоты картинки необходимо часа за два – максимум, сформировать три гэпа вверх причем с разрывами 15-25 пунктов.

А почему нет? Да и полезно для понимания процессов.