RSS статьи

RSS статьиОжидания:

• Сегодня ждем большой пакет макростатистики по крупнейшей мировой экономике – США. Статистика всколыхнёт рынок но уже вечером. Нужно быть готовым к любым неожиданностям.

• При этом в течение дня вероятным сценарием видится боковик.

• Новостной фон в отношении России оценивается как негативный. Российский рынок поддерживается ростом рубля, избыточной внешней ликвидностью, и игрой спекулянтов на корреляциях к западным биржевым площадкам.

• Рекомендация спекулянтам: вне рынка.

Америка:

• Индекс Dow Jones industrial average с результатом +5,9% закончил свой лучший январь за 19 последних лет.

• Рынок растет на фоне продолжающегося уже несколько недель подряд притока средств в фонды акций.

• Опубликованные вчера обращения за пособиями по безработице за предыдущую неделю выросли, после двух предшествующих недель снижения.

• Доходы домохозяйств выросли на 2,6% при расходах всего +0,2%. Рост доходов специалисты объясняют налоговыми льготами в большей степени.

• Зафиксировано снижение деловой активности.

• Заканчивается сезон квартальных отчетов. Вчера слабо отчитались UPS (-2,39%) и Dow Chemical (-6,96%).

• Конгресс США принял закон о временной отмене потолка госдолга, который в конце минувшего года достиг своих предельных размеров в $16,4 трлн. В четверг документ большинством голосов одобрил сенат, на прошлой неделе в его поддержку высказалась палата представителей. Президент Барак Обама ранее заявлял, что незамедлительно поставит под ним свою подпись.Закон позволит американскому правительству продолжить заимствование средств и избежать дефолта по своим финансовым обязательствам, в том числе перед иностранными кредиторами.

• Сегодня в пятницу выходит главная статистика недели – отчет по безработице за январь. Ожидается снижение до 7,7% против 7,8% в декабре.

DOW: -0,36%

DOW: -0,36%

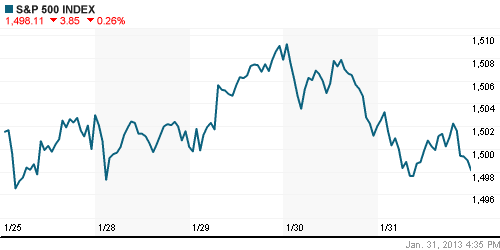

S&P500: -0,26%

NASDAQ: -0,01%

NASDAQ: -0,01%

Pre-Market: +0,30%

Pre-Market: +0,30%

Европа:

• По Германии вышли слабые статданные: Розничные продажи за декабрь упали на 4,7% г/г, а безработица выросла впервые до 3 млн. человек (7,4%).

• Чистая прибыль немецкого финансового гиганта Deutsche Bank в минувшем году рухнула на 85% до отметки в 611 млн. евро, так как в четвертом квартале компании потеряла 2.2 млрд. евро. Deutsche Bank объяснил это, во-первых, расходами на реструктуризацию и списанием рискованных ативов, а во-вторых, судебными издержками. В частнсоти, этот банк оказался вовлеченным с скандал с манипулированием европейской ставкой межбанковского кредитования.

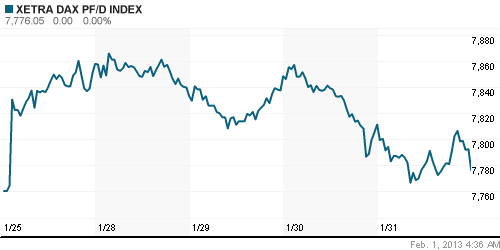

DAX: -0,45%

FTSE 100: -0,73%

Азия:

• В Японии сегодня отчитываются более 90 компаний входящих в широкий индекс TOPIX, что предопределяет смешанные настроения инвесторов на азиатских биржах.

Значения индексов на момент подготовки обзора:

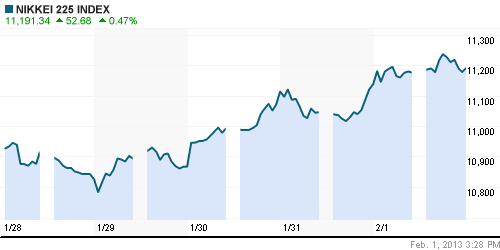

Nikkei-225 (Japan): +0,47%

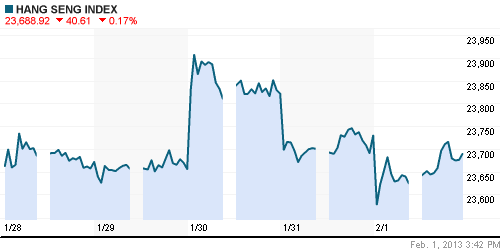

Hang Seng Index (Hong Kong): -0,44%

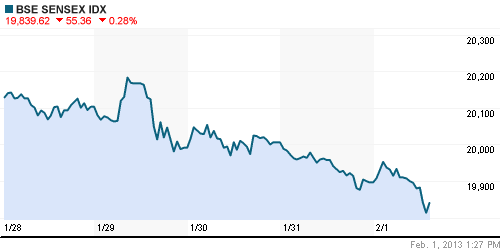

BSE SENSEX (India): +0,07%

Развивающиеся рынки:

• ETF(ы) вчера показали динамику лучше локальных рынков. Это позитивный фактор на утро.

BRIC: +0,20%

MSCI EM: +0,08%

MSCI EM Eastern Europe: +0,16%

MSCI EM Latin America: +0,59%

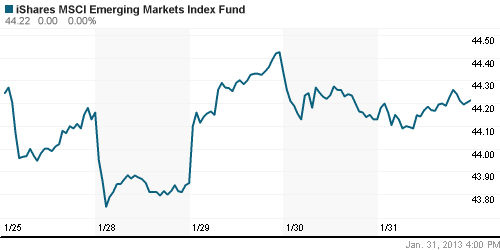

iShares MSCI Emerging Markets Index (EEM): +0,19%

Templeton Russia and East European Fund Inc. (TRF): +0,13%

Market Vectors Russia SBI (RSX): +0,75%

АДР (на торгах в США):

• Русские АДР продемонстрировали на американской сессии относительно хорошие результаты.

• Хуже рынка Газпром.

MTL – Mechel ADR: +4,01%

MBT – Mobile TeleSystems ADR: +2,72%

LUKOY – LUKOIL ADR: +1,27%

OGZPY – GAZPROM ADR: -0,63%

NILSY – NORILSK ADR: +0,05%

Нефть, сырьевые товары, драгоценные металлы:

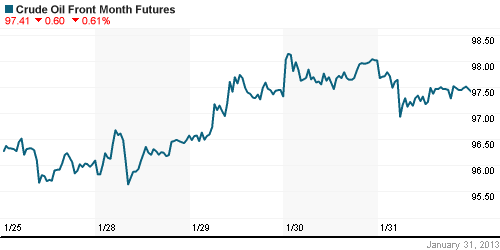

• Формируется новый этап тенденции расхождения цен на сорта Light и Brent. Light падает, Brent растет. На текущий момент дисконт составляет 18 долларов, что существенно.

NYMEX Light Crude Oil: 97,49 (-0,46%)

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

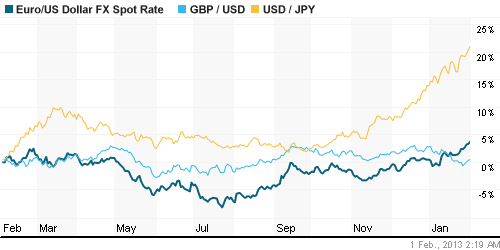

• Сегодня нанесен новый удар по йене. С октября, за последние четыре месяца, йена девальвирована к доллару уже на 20% (!) с 77 до 92 USDJPY.

Ликвидность:

• Умеренный дефицит ликвидности на внутреннем рынке. При этом ситуация стабильна.

MosPrime Rate (over night): 6.17%

Экономический календарь (время мск.):

• 12:15 Индекс деловой активности в производственном секторе Испании

• 12:30 Индекс деловой активности в производственном секторе Швейцарии

• 12:45 Индекс деловой активности в производственном секторе Италии

• 13:00 Индекс деловой активности в производственном секторе Еврозоны, финал

• 13:00 Уровень безработицы в Италии

• 13:30 Индекс деловой активности в производственном секторе Великобритании

• 14:00 Индекс потребительских цен в Еврозоне, предварит., г/г

• 14:00 Уровень безработицы в Еврозоне

• 17:30 Уровень безработицы в США

• 17:30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

• 18:00 Индекс деловой активности в производственном секторе США, рассчитываемый Markit, финал

• 18:55 Индекс потребительского доверия в США, финал

• 18:55 Компонента инфляционных ожиданий в индексе потребительского доверия в США, финал

• 19:00 Индекс деловой активности в производственном секторе США

• 19:00 Расходы на строительство в США, м/м

• 19:00 Индекс цен в производственном секторе США

• Продажи автомобилей в США ведущими автоконцернами

Макроэкономика, инфраструктура, компании:

• Российская экономика забуксовала >>

• Украина не намерена платить 7 млрд долларов за недобор российского газа по контракту с “Газпромом”. Об этом глава украинского МИД Леонид Кожара заявил в интервью газете The Wall Street Journal и агентству Dow Jonew Newswire в ходе своего первого рабочего визита в Брюссель, где он обсуждает подготовку к проведению саммита Украина-ЕС, намеченного на 25 февраля >>

Новостной фон:

Умеренно негативный по России.

Сильные и слабые бумаги:

Сильные:

Слабые: Ситроникс, Газпром.

Настроения на рынке:

• Настроения на рынке оцениваются как сбалансированные.

Технически (тренды):

• Краткосрочно: Формируется коррекция.

• Среднесрочно: Двухмесячный тренд роста, по всей вероятности, окончен. Сложились предпосылки к коррекции.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 3

на “Инвесторы в ожидании важной статистики”

Подписка на комментарии к этому посту по Atom/RSS.

Три медовых месяца для российского фондового рынка

По статистике период «февраль-март-апрель» является самым благоприятным для российского фондового рынка. Индекс РТС показывает положительную доходность по итогам этого периода на протяжении всей истории существования.

Минимальный рост был продемонстрирован в 2012 году и составил 1%, а максимальный (+56%) был зафиксирован в 2009 году. В среднем, индекс РТС вырастал на 20% за это время.

Однозначного объяснения подобному феномену нет. Скорее всего, здесь имеет место сочетание нескольких факторов:

важным фактором роста котировок является объем торгов, бурно восстанавливающийся после затишья январских праздников;

частные инвесторы, получившие годовые бонусы, также активно заходят на рынок, оживляя его;

компании подводят итоги года, что может хорошо сказаться на оценках стоимости акций;

институциональные инвесторы в начале года проводят ребалансировку портфелей;

в феврале пересматривается состав индекса MSCI Russia, на который ориентируются крупные иностранные инвесторы.

Согласно статистике, максимальное значение индекса РТС за период «февраль-март-апрель» в среднем превосходит уровень закрытия конца января почти на 28%.

Подозрительная какая-то движуха в индексе – снизу зашли, отошли, прошли за линию сопротивление, прошли её, заходим сверху, отскакиваем… Прям, как в учебнике.

Futman, ещё один фактор, особенно любимый импортными инвесторами – накопление дивидендных бумаг.