RSS статьи

RSS статьиОжидания:

• Слабые данные по ВВП США за 4 кв. вполне могут стать катализатором к коррекции на биржевых рынках.

• Кроме того, наметился тренд на снижение прогнозов по высокотехнологичному сектору. Не многие на это обращают еще внимание – зря. Этот сектор может спровоцировать панику по всему рынку, так как акции инновационных компаний имеют свойство падать быстро и глубоко.

• Россия остаётся аутсайдером. В последние дни она практически не упоминается на мировых новостных порталах, таких как Bloomberg, CNN, REUTERS. Инвестиционного интереса к России не было и нет.

Америка:

• Нисходящая динамика на американских биржах в первую очередь была обусловлена слабыми данными по ВВП в 4 кв. 2012 года. Экономика сократилась на 0,1%, против роста на 3,1% кварталом ранее. Это худший показатель за период с 2009 года. Причиной спада называется сокращение госрасходов, в первую очередь на 22% в четвертом квартале на военное ведомство.

• По его итогам двухдневного заседания ФРС заявила, что спад экономики временный, но при этом ожидаемо предупредило, что не выключит печатный станок. Американский центробанк намерен и дальше (до 2014 года) тратить по 85 млрд. долларов в месяц на скупку американских казначейских и ипотечных облигаций и держать ставки по кредитам на нуле.

• Кроме того, вышла серия негативных новостей по публичным компаниям. Соцсеть Facebook снизила чистую прибыль за год на 95% с $1 млрд в 2011 году, до $53 миллионов в 2012 году.

• Канадская компания Research in Motion (RIM) представила новый смартфон и сообщила о смене названия на Blackberry. Но это все не впечатлило инвесторов. Акции компании обвалились за день на 12,01%.

DOW: -0,32%

DOW: -0,32%

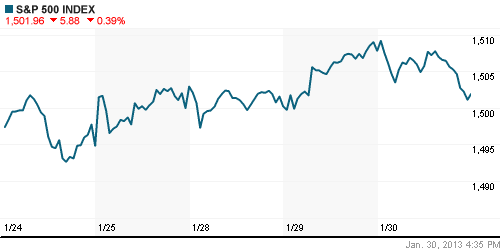

S&P500: -0,39%

NASDAQ: -0,36%

Pre-Market: -0,1%

Европа:

• В последнем квартале прошлого года Испания (четвертая экономика еврозоны) потеряла 0,7%, сообщила национальная служба статистики Ine. Падение продолжается уже полтора года, но таких темпов Испания не видела с середины 2009 года. Результаты всего 2012 станут известны в феврале, однако правительство ждет сокращения ВВП на 1,4% после небольшого, на 0,4%, роста показателя в 2011. Прогнозы на этот год туманны: Мадрид обещает падение на 0,5%, МВФ – как минимум на 1,5%.

• Скандал в Италии, где регулятор ввел прямой надзор за одним из крупнейших банков: Banca Monte dei Paschi di Siena SpA, менеджмент которого подозревается в криминальных операциях.

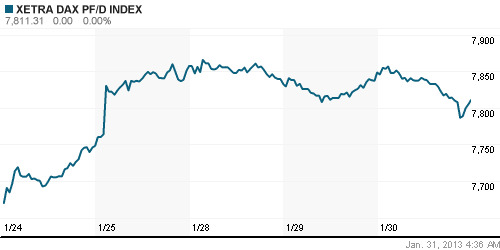

DAX: -0,47%

FTSE 100: -0,25%

FTSE 100: -0,25%

Азия:

• Сейчас наблюдается достаточно умеренная коррекция в Азии.

• Слабые данные из США сдерживаются сильными внутренними показатеями.

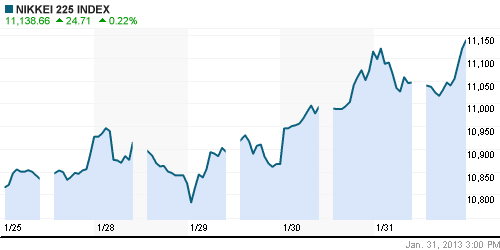

• ВВП Японии в четвертом квартале вырос на +2,5%. А Банк Японии заявил, что он усилит размер финансовых стимулов если это будет экономически оправдано .

• Азия лидирует в глобальном экономическом росте. Экономики Тайваня и Филиппин демонстрируют бурный рост. Рост филиппинского ВВП в 2-12 году составил 6.8% в 2012 году, Тайваня 6,2%,

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,22%

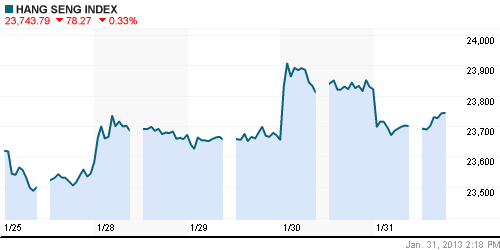

Hang Seng Index (Hong Kong): -0,52%

BSE SENSEX (India): -0,15%

Развивающиеся рынки:

• Российский рынок демонстрирует динамику хуже сектора.

BRIC: -0,09%

MSCI EM: -0,16%

MSCI EM Eastern Europe: -0,37%

MSCI EM Latin America: -1,11%

iShares MSCI Emerging Markets Index (EEM): -0,47%

Templeton Russia and East European Fund Inc. (TRF): -0,26%

Market Vectors Russia SBI (RSX): -1,23%

АДР (на торгах в США):

• Снижение. Причем потери -4% и -2% по тяжеловесам Мечелу и Газпрому соответственно, говорят о негативом инвестиционном настрое инвесторов.

MTL – Mechel ADR: -4,70%

MBT – Mobile TeleSystems ADR: -0,10%

MBT – Mobile TeleSystems ADR: -0,10%

LUKOY – LUKOIL ADR: -0,43%

OGZPY – GAZPROM ADR: -2,06%

NILSY – NORILSK ADR: -0,50%

Нефть, сырьевые товары, драгоценные металлы:

• По опционам на нефть марки WTI минимальная волатильность за последние 17 лет.

• Импорт нефть в Японии вырос до максимальных значений за 9 лет.

• Сырьевой рынок стабилен.

NYMEX Light Crude Oil: 97,94 (+0,38%)

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

• Высокая безработица слабый ВВП и растущий госдолг стали причиной падения доллара до шестимесячных минимумов.

Ликвидность:

• Умеренный дефицит ликвидности на внутреннем рынке.

MosPrime Rate (over night): 6.15%

Экономический календарь (время мск.):

• 11:00 Розничные продажи в Германии, м/м

• 11:00 Индекс цен на дома в Великобритании, м/м

• 11:45 Потребительские расходы во Франции, м/м

• 12:55 Изменение числа безработных в Германии

• 16:30 Число объявленных корпоративных увольнений в США, г/г

• 17:30 Индекс цен производителей Канады, м/м

• 17:30 Число первичных обращений за пособием по безработице в США

• 17:30 ВВП Канады, м/м

• 17:30 Личные расходы/доходы потребителей в США, м/м

• 18:45 Индекс деловой активности в производственном секторе региона Чикаго

• 19:30 Запасы природного газа в США

Макроэкономика, инфраструктура, компании:

• Внутренних новостей, по существу сегодня на утро не выявлено.

Новостной фон:

Внутренний – нейтральный.

Сильные и слабые бумаги:

Сильные:

Слабые: Ситроникс, Газпром.

Настроения на рынке:

• Настроения на рынке оцениваются как сбалансированные.

Технически (тренды):

• Краткосрочно: Формируется коррекция.

• Среднесрочно: Двухмесячный тренд роста, по всей вероятности, окончен. Сложились предпосылки к коррекции.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 3

на “Слабые макроэкономические данные по США убавили инвестиционный оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.

“Россия остаётся аутсайдером. В последние дни она практически не упоминается на мировых новостных порталах, таких как Bloomberg, CNN, REUTERS.”

—–

Может оно и к лучшему. Когда быстро и сильно будут валиться ИТ-компании, а за ними все выросшие рынки, мы в этом не будем участвовать. Попадаем, конечно, но не так, как лопнувший пузырь:))

как самая “тихая гавань” уйдем вниз без шума)..

Дежавю… Коля Максимов вернулся? Такими темпами Сбер по капе Газпром обойдет.

..Мфц однако ))).