RSS статьи

RSS статьиОжидания:

• Видится, что Дмитрий Медведев своим выступлением в Давосе оказал медвежью услугу российскому биржевому рынку. Выступив неубедительно, он скорее отпугнул иностранных инвесторов, чем привлек.

• Сложились технические и новостные предпосылки к коррекции на мировых фондовых рынках.

• Рекомендована краткосрочная спекулятивная игра на понижение. С целью 1450 пунктов по индексу РТС.

Америка:

• Лучшие чем ожидания отчеты IBM (+4,41%), Google (+5,50%), US Airways (+1,48%) и McDonald’s (+0,57%) стали основной идеей к игре на повышение в течение торговой сессии.

• Google получила выручку за прошлый год 50 млрд. долларов. Впервые ведущей в мире системы поиска в интернете перешла этот рубеж. Обнародованный накануне отчет американской корпорации показал, что только в четвертом квартале доходы Google подскочили на 36% по сравнению тем же периодом прошлого года, причем за счет онлайн-рекламы: в преддверие рождественских распродаж многие компании увеличили рекламные бюджеты. Последние три месяца года помогли Google также ощутимо поднять прибыль, по итогам всего 2012 она выросла на 10%.

• Однако. Уже после завершения торгов, Apple впервые за 14 месяцев отчиталась о падении финансовых показателей, на чем ее акции сразу же упали на 10%. Инвесторы опасаются, что Apple безвозвратно утратила лидерство. И это стало причиной негативного премаркета, особенно по высокотехнологическому сектору, где фьючерс на индекс Nasdaq-100 снижается сейчас на 1,5%.

• Палата представителей США в среду одобрила план республиканцев, позволяющий федеральному правительству продолжать заимствование средств до середины мая.

DOW: +0,49%

DOW: +0,49%

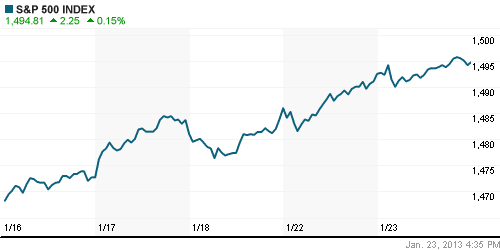

S&P500: +0,15%

NASDAQ: 0,00%

NASDAQ: 0,00%

Pre-Market: -0,30%

Pre-Market: -0,30%

Европа:

• Одной из заментных европейских новостей стало падение вчера акций одного из крупнейших и старейших итальянских банков Monte dei Paschi di Siena более чем на 6%. Банк может списать по итогам прошлого года как минимум 220 млн. евро. Потери связаны с производным контрактом, заключенным с японским банком Nomura в 2009. По данным источников, о том, что деньги потеряны, итальянцы узнали только в конце прошлого года после аудиторской проверки. Есть информация, что общие потери от этой транзакции могут достичь 740 млн. евро. При этом летом прошлого года банк обратился к правительству Италии за помощью. Эти новости оказали давешние на весь финансово-страховой сектор.

• В реальном секторе хорошо отчитались Unilever и Novartis, что обеспечило индексам баланс.

• Португалия успешно разместила 10-летние суверенные облигации на сумму 2,5 млрд евро. Спрос превысил предложение. Доходность по размещению составила менее 6%.

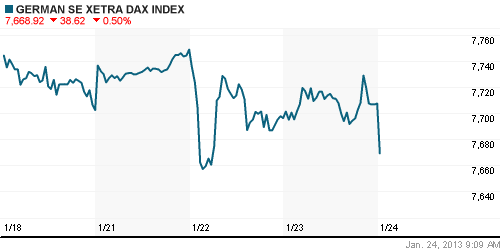

DAX: +0,15%

FTSE 100: +0,30%

Азия:

• Китай вновь удивил все своим отчетов, представив лучшие чем ожидания данные по промышленному производству, которое растет наиболее быстрыми темпами за два года.

• Япония снизила экспорт в декабре на 5,8% г/г.

• Герой последних дней Samsung, который в партнерстве с Google уверенно пошел на опережение Apple.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,28%

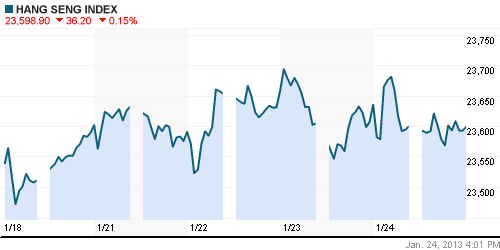

Hang Seng Index (Hong Kong): -0,21%

BSE SENSEX (India): -0,44%

Развивающиеся рынки:

• Смешанная динамика. Россия лучше сектора.

BRIC: +0,14%

MSCI EM: -0,24%

MSCI EM Eastern Europe: +0,62%

MSCI EM Latin America: +0,23%

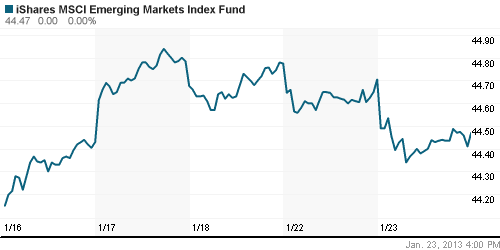

iShares MSCI Emerging Markets Index (EEM): -0,53%

Templeton Russia and East European Fund Inc. (TRF): +0,33%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

• Учитывая рост в США, падение русских АДР выглядит как сильный негативный сигнал.

MTL – Mechel ADR: -1,43%

MBT – Mobile TeleSystems ADR: +1,13%

LUKOY – LUKOIL ADR: -0,58%

OGZPY – GAZPROM ADR: -0,41%

NILSY – NORILSK ADR: -0,10%

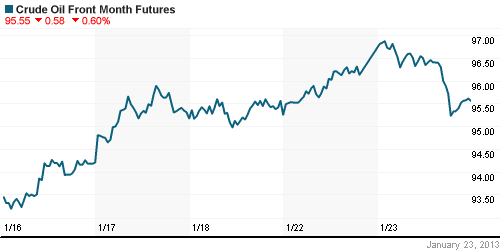

Нефть, сырьевые товары, драгоценные металлы:

• Рост поставок в США и рост запасов стал, в моменте, фактором к падению нефтяных котировок.

NYMEX Light Crude Oil: 95,23 (-1,50%)

Сегодня утром фьючерсы на нефть: +0,34%

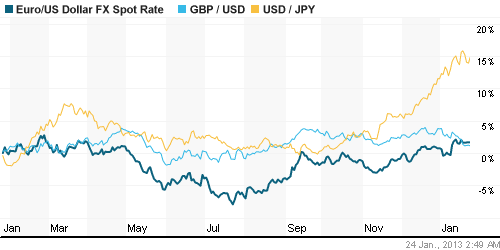

FOREX и валютный рынок:

• В центре внимания остается йена.

Ликвидность:

• Ставки на МБК упали до 5,5%, что сигнализирует о избытке ликвидности.

MosPrime Rate (over night): 5.48%

Экономический календарь (время мск.):

• Всемирный Экономический Форум в Давосе

• 11:00 Уровень безработицы в Испании

• 12:00 Индекс деловой активности во Франции

• 12:30 Индекс деловой активности в Германии

• 13:00 Платёжный баланс Еврозоны

• 13:00 Розничные продажи в Италии

• 13:00 Индекс деловой активности в Еврозоне

• 13:30 Число выданных разрешений на ипотечное кредитование в Великобритании, по данным BBA

• 15:00 Баланс розничных продаж в Великобритании от CBI

• 17:30 Число первичных обращений за пособием по безработице в США

• 18:00 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit.

• 19:00 Индекс опережающих экономических индикаторов США

• 19:30 Запасы природного газа в США

• 20:00 Запасы нефти и нефтепродуктов в США

• 22:30 Выступление члена Комитета по монетарной политике Банка Англии Мартина Уила

Макроэкономика, инфраструктура, компании:

• (BBC) Давос: у России три сценария, и все – плохие. В швейцарском Давосе эксперты представили три сценария развития России один хуже другого. Премьер Дмитрий Медведев сказал, что не согласен ни с одним из сценариев. (http://www.bbc.co.uk/…)

|

|

|

|

Новостной фон:

Умеренно негативный.

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Несмотря на рост рынка ликвидность не радует.

• Настроения оцениваются как спекулятивные.

• Инвестиционного оптимизма не много.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ уперлись в уровень сопротивления по сентябрьским максимумам. Формируется нисходящий тренд.

• Среднесрочно: Рост преостановлен.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Игра на понидение.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 2

на “Инвесторы не видят поддержки.”

Подписка на комментарии к этому посту по Atom/RSS.

вот странное ощущение у меня: вроде выше 1500 по ммвб, а рынок в целом выглядит просто дешевым/ как упали в бездну так собственно не сильно выросли…а на некоторые недавно “популярные” бумаги 2-3 эшелонов вообще без слез не взглянешь(

Да. Все так. Рынок слаб.