RSS статьи

RSS статьиОжидания:

• На утро складывается позитивная конъюнктура, обусловленная, в основном, ростом в Азии.

• При этом внутренний новостной фон остается близким к нейтральному.

• Сегодня, из значимых, выходят только данные по промпроизводству в Еврозоне в 14:00 мск., пока это единственное, что сейчас может омрачить настрой спекулянтов.

• Рекомендуются краткосрочные стратегии «от покупок».

Америка:

• В пятницу американский рынок подвергся небольшим изменениям.

• В фокусе в пятницу был отчет ипотечного банка Wells Fargo (-0,85%) оцененный инвесторами, как хороший но не выдающийся. При этом, из отчета у инвесторов возникли опасения, что бум перекредитования ипотечных займов закончился.

• На этой неделе будут в центре внимания отчеты банков Bank of America, JPMorgan Chase, Citigroup, Goldman Sachs и Morgan Stanley.

DOW: +0,13%

DOW: +0,13%

S&P500: 0,00%

S&P500: 0,00%

NASDAQ: +0,12%

Pre-Market: нейтрально

Европа:

• В четвертом квартале прошлого года объем ВВП Германии сократился из-за слабого спроса на немецкие товары в европейских странах. Данные о состоянии крупнейшей экономики Европы за 2012-й правительство обнародует во вторник. Ранее в октябре Берлин заявлял, что падение ВВП может составить 0,8% по итогам года.

DAX: +0,09%

FTSE 100: +0,33%

Азия:

• Тенденции активного роста установились в Азии в понедельник вновь. В авангарде китайцы с ростом индексов на 3%.

• Новый премьер министр Японии сделал заявление о том, что правительство Страны Восходящего Солнца планирует приобрести иностранных ценных бумаг на сумму порядка $558 млрд. для целей ослабления курса йены.

• Эйфория в Китае спровоцирована заявлением регулятора о планах повышения в 10 раз квот по иностранным инвестициям в национальные ценные бумаги, т.е. примерно до 1 триллиона долларов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,40%

Hang Seng Index (Hong Kong): +0,60%

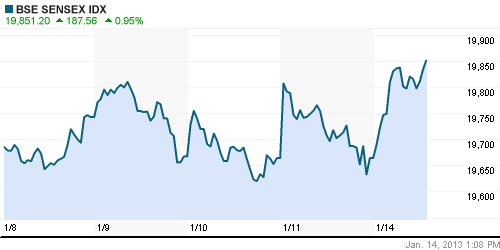

BSE SENSEX (India): +0,78%

Развивающиеся рынки:

• Достаточно слабая конъюнктура была в пятницу на развивающихся рынках. Явно хуже чем дела на биржах Европы и Америки.

BRIC: -0,51%

BRIC: -0,51%

MSCI EM: -0,37%

MSCI EM Eastern Europe: -0,14%

MSCI EM Latin America: -0,36%

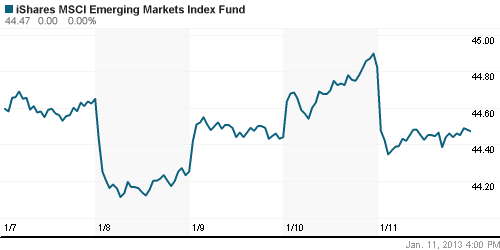

iShares MSCI Emerging Markets Index (EEM): -0,79%

Templeton Russia and East European Fund Inc. (TRF): -0,89%

Market Vectors Russia SBI (RSX): -0,97%

АДР (на торгах в США):

• Слабая динамика в АДР, лучше оставался ГМК Норильский Никель.

MTL – Mechel ADR: -2,68%

MBT – Mobile TeleSystems ADR: -0,79%

LUKOY – LUKOIL ADR: -0,15%

OGZPY – GAZPROM ADR: -0,21%

NILSY – NORILSK ADR: +0,64%

Нефть, сырьевые товары, драгоценные металлы:

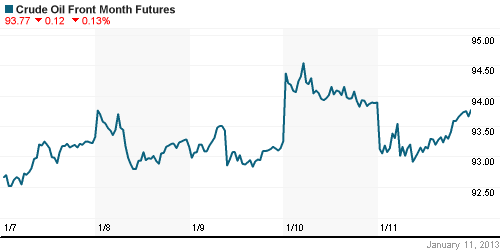

• На 10 процентов выросли нефтяные котировки за последний месяц, на фоне серии разных факторов: снижения добычи в Саудовской Аравии, разрешения проблемы «фискального обрыва», ремонта на американских трубопроводах, и т.д.

NYMEX Light Crude Oil: 93,56 (-0,28%)

Сегодня утром фьючерсы на нефть: -0,13%

FOREX и валютный рынок:

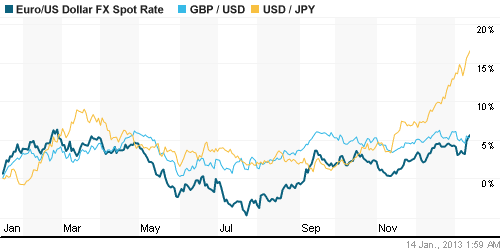

• Евро начал расти после того, как глава Европейского центрального банка Марио Драги на пресс-конференции в четверг не намекнул на снижение процентных ставок в ближайшем будущем.

• Курс иены упал до минимума 2,5 лет к доллару, так как премьер-министр Синдзо Абэ призвал Банк Японии установить среднесрочную цель по инфляции в 2 процента.

• Рост рубля против компонентов бивалютной корзины повторяет движения на форексе, где евро сегодня $1,3390, в то время как индекс доллара, отражающий его стоимость к корзине шести валют, снизился на 0,19 процента до 79,409.

Ликвидность:

• Резко упали ставки овернайт, что говорит о избытке ликвидности.

MosPrime Rate (over night): 5.23%

Экономический календарь (время мск.):

• 11:00 Индекс оптовых цен в Германии, м/м

• 13:00 Объём промышленного производства в Италии, м/м

• 14:00 Объём промышленного производства в Еврозоне, м/м

Макроэкономика, инфраструктура, компании:

• Опубликованная ЦБ оценка платежного баланса за 2012 год дает цифру оттока капитала $56,8 млрд. Этот показатель меньше ранее дававшихся оценок ЦБ и Минэкономики, … Подробнее: http://kommersant.ru/doc/

• В пятницу совет директоров «Лукойла» подвел предварительные итоги работы в прошлом году и определил задачи на 2013-2015 гг., сообщила компания. Добыча нефти и газа в 2012 г. оценивается в 114,4 млн т условного топлива, что на 1,4 млн больше, чем в 2011 г. Помог рост добычи газа как на российских, так и на зарубежных активах: по предварительным оценкам, компания добыла 24,5 млрд куб.м газа — на 11,2% больше, чем годом ранее. А добыча нефти упала до 89,9 млн т (на 0,9%): в России произведено 84,2 млн т (-0,6%) и 5,6 млн т (-6,6%) — за рубежом. Добыча нефти у «Лукойла» падает третий год подряд. Зато запасы нефти и газа за 2012 г. должны увеличиться на 3,3% до 4,29 млрд т, следует из сообщения«Лукойла». : http://www.vedomosti.ru/

Новостной фон:

Нейтральный.

Сильные и слабые бумаги:

Сильные: ГМК, Разгуляй, Уралкалий.

Слабые:

Настроения на рынке:

• Нейтральные.

Технически (тренды):

• Краткосрочно: После нескольких дней консолидации, складываются предпосылки к развитию тренда роста.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Консолидация. Сейчас рынок в нижней части этого диапазона.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Стратегии от покупок.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом на апрель.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

—

© Plan

Комментариев: 7

на “Азия задает в начале недели вектор роста.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, помнится, раньше в обзорах приводились графики остатков на корсчетах. Можно рядом с ликвидностью поместить, сжав оба графика.

Это тот же график сейчас, только вместо диаграммы линия.

И всё-таки будем расти.

“Если политики в Вашингтоне сделают какую-нибудь глупость, на рынке снова начнутся проблемы, но экономика и прибыли компаний в порядке. На переговорах по потолку госдолга волатильность вырастет, и во время ослабления рынка мы будем покупать акции”, – заявил в прямом эфире Bloomberg TV главный стратег Nuveen Asset Management Боб Долл.

вх

а как там Ваш РБК?

такое ощущение, что пока минимумы 2008 не повторит не успокоится

dian, уже не покупаю, незачем увеличивать убытки. Вначале покупал в надежде на Прохорова, думал, пришёл единый хозяин (это всегда лучше колхоза), у себя воровать не будет, а хорошую медиа-Ко всегда можно дорого продать. Поэтому пока сам не понимаю, что происходит. Решил не делать никаких выводов до ГОСА, м.б. там что-то прояснят.

Дмитрий Сухов,

Гистограмма на графике ликвидности была удобней.

ЦБ РФ перешёл на новый формат графика.