RSS статьи

RSS статьиОжидания:

• Объемы торгов падают. Позитивные настроения растут.

• Сегодня преобладают положительные экономические новости.

• При этом на биржевом рынке не ожидается существенных движений ни вверх ни в низ до конца года.

Америка:

• Вчера наметился прогресс по проблеме бюджетного разрыва: обе стороны Конгресс и Президент пошли друг-другу на уступки. И фондовые рынки отреагировали на это с оптимизмом. И это был главный новостной тренд дня.

• Лучше рынка были акции банков и строительных компаний.

• Впечатленные бойней в школе Коннектикута, инвесторы активно избавлялись от акций производителей короткоствольного оружия: Smith & Wesson, Sturm, Ruger. Негатив о этому сектору был усилен заявлениями правительства США о возможном введении ограничений на приобретение многозарядного оружия.

DOW: +0,76%

DOW: +0,76%

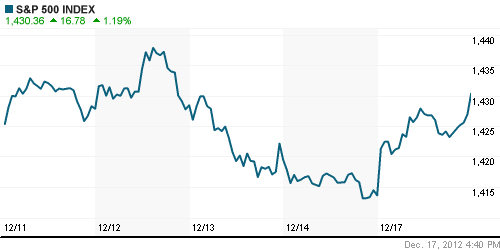

S&P500: +1,19%

NASDAQ: +1,32%

Pre-Market: +0,30%

Европа:

• На прошлой неделе страны ЕС договорились постепенно передать надзор и контроль, за банками в руки ЕЦБ. “Создание Банковского союза укрепит доверие кредиторов к евро” – заявил вчера в своем последнем в уходящем году выступлении перед депутатами Европарламента глава Европейского Центробанка Марио Драги.

• До Рождества осталась неделя. Деловая активность в Европе затихла.

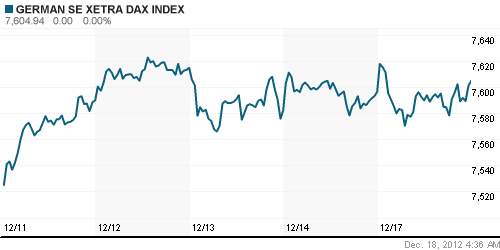

DAX: +0,11%

FTSE 100: -0,16%

FTSE 100: -0,16%

Азия:

• MSCI Asia Pacific Index обновил сегодня девятимесячный максимум.

• В Японии эйфория на фоне прихода в должность нового премьер-министра. Акции оператора печально известной АЭС компании TEPCO ( Tokyo Electric Power Co.) за два дня выросли на 54% в ожидании ослабления гаек в секторе, закрученных после цунами.

• Правительство Китая опубликовала прогноз по росту экономики на года вперед на уровне 7,5% при целевой инфляции в размере 3,5%.

Значения индексов на момент подготовки обзора:

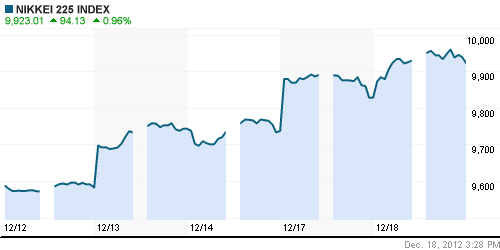

Nikkei-225 (Japan): +0,96%

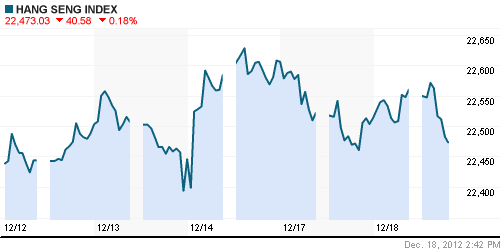

Hang Seng Index (Hong Kong): +0,13%

BSE SENSEX (India): +0,07%

BSE SENSEX (India): +0,07%

Развивающиеся рынки:

• Резкое расхождение между негативными локальными показателями, и результатами дальнейших торгов на американской сессии по ETF(ам) в уверенный «+». Расхождение порядка 1% которое может быть отыграно ростом сегодня днем на локальных развивающихся рынках.

BRIC: -0,48%

MSCI EM: -0,27%

MSCI EM Eastern Europe: -0,34%

MSCI EM Latin America: -0,06%

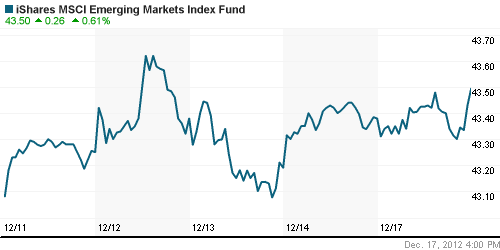

iShares MSCI Emerging Markets Index (EEM): +0,27%

Templeton Russia and East European Fund Inc. (TRF): +0,14%

Market Vectors Russia SBI (RSX): +0,53%

АДР (на торгах в США):

• Положительные результаты торгов. Сложился явный вектор роста.

MTL – Mechel ADR: +0,88%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,18%

OGZPY – GAZPROM ADR: +0,78%

NILSY – NORILSK ADR: +3,80%

Нефть, сырьевые товары, драгоценные металлы:

• В мире растут акции компаний сектора атомной энергетики, после новостей из Японии о скором запуске энергоблоков остановленных после цунами.

• Практически все товарные фьючерсы растут сегодня.

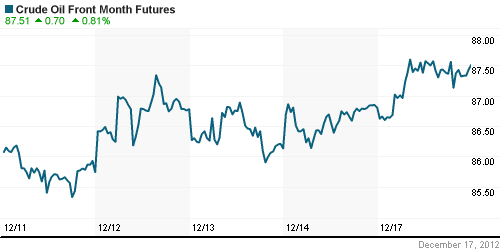

NYMEX Light Crude Oil: 87,20 (+0,54%)

Сегодня утром фьючерсы на нефть: +0,65%

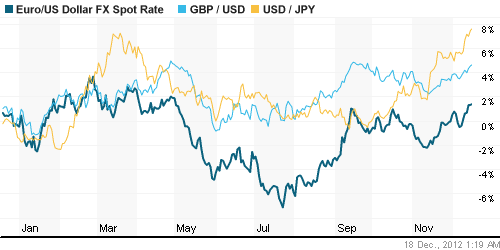

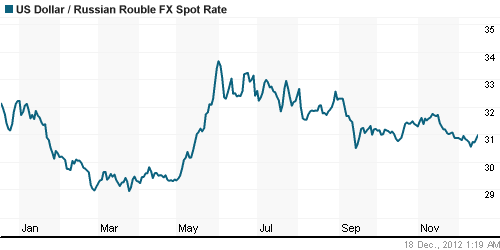

FOREX и валютный рынок:

• Второй день консолидация. Без существенных подвижек.

Ликвидность:

• В норме.

MosPrime Rate (over night): 6.52%

Экономический календарь (время мск.):

• 04:01 Ежеквартальный отчет Банка Англии о состоянии экономики

• 13:30 Индекс потребительских цен Великобритании, г/г

• 13:30 Индекс цен на жильё в Великобритании, г/г

• 17:30 Платёжный баланс США

• 19:00 Индекс деловой активности на рынке жилья США от NAHB

Макроэкономика, инфраструктура, компании:

• (Рейтер) – Сумма реального оттока капитала из РФ завышена как минимум вдвое, поскольку цифры официальной статистики вывоза средств частным сектором включают покупку активов за рубежом и инвестиции в офшоры, которые не относятся к бегству денег, говорится в исследовании по заказу Российского фонда прямых инвестиций, призванного привлекать инвесторов. http://ru.reuters.com/

• (Рейтер) – Рост российской промышленности в ноябре лишь на одну десятую обогнал октябрьское значение благодаря скачку в машиностроении, но серьезных улучшений в базовых отраслях в ближайшем будущем не ожидается, и экономика останется слабой без существенных стимулов, говорят экономисты. Промпроизводство РФ увеличилось в ноябре 2012 года на 1,9 процента в годовом выражении по сравнению с ростом на 1,8 процента в октябре и на 3,9 процента в ноябре прошлого года, сообщил Росстат в понедельник. http://ru.reuters.com/

• рэнкинге управляющих компаний по итогам третьего квартала революционных изменений по сравнению с предыдущим кварталом не произошло: крупные компании наращивают активы и держат чуть менее половины рынка. Наибольший рост (почти на 13%) показали активы негосударственных пенсионных фондов. http://kommersant.ru/

Новостной фон:

Нейтральный.

Сильные и слабые бумаги:

Сильные: Газпром, Мечел.

Слабые:

Настроения на рынке:

• Активность уменьшается, оптимизм повышается.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС пробили уровень сопротивления по МА200. При этом есть вероятность отката вниз и тестирования МА200 уже в качестве поддержки. Уровнями поддержки при таком сценарии станут значения 1430 по индексу ММВБ, и 1450 по индексу РТС.

• Среднесрочно: Сформировался растущий тренда.

• Долгосрочно: Консолидация. Сейчас рынок в нижней части этого диапазона.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рыка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом на апрель 2013 г.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 2

на “Предрождественский инвестиционный оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.

Да-а, как-то сегодняшний заголовок не соответствует здешнему настрою:((( Поди, уже к Рождеству народ готовится. Хоть и не наш, но всё равно праздник.

Сегодняшний разрыв в некоторых бумагах зело похож на классический “разрыв окончания движения”.