RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Сегодня правительство Испании обнародует планы по бюджетной экономии с целью получения финансовой помощи от ЕЦБ на приемлемых для страны условиях.

• Народный банк Китая сообщил о беспрецедентных финансовых вливаниях, что способствовало утреннему росту азиатских фондовых площадок.

• Российский рынок, по всей вероятности, откроется гепом наверх в пределах 0,5%, однако подобный рост благоразумнее было бы использовать для закрытия длинных или наращивания коротких позиций по индексообразующим бумагам. Впрочем, прогнозирование движений рынка выглядит довольно затруднительным по причине публикаций массы важной макростатистики, которая может существенно изменить настроения трейдеров в течение дня.

Америка:

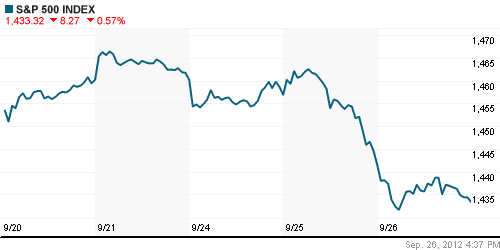

• Основные индексы фондового рынка США закрыли биржевую сессию снижением в пределах 1% под влиянием негативных настроений Еврозоны, где предлагаемые правительствами проблемных стран меры бюджетной экономии были встречены массовыми протестами.

• Кроме того, снижению способствовала макростатистика, оказавшаяся хуже ожиданий. Так, продажи новых домов в США сократились с 374,000 до 373,000, в то время как эксперты прогнозировали рост до 381,000. Напомню, что в последнее время данные по рынку жилья показывают признаки некоторого оживления, поэтому участники рынка стали воспринимать публикацию подобной статистики с завышенными ожиданиями. Это, в свою очередь, усилило разочарование трейдеров от оказавшихся слабыми данных.

• В отраслевом разрезе, снижение демонстрировали все компоненты индекса широкого рынка S&P500, кроме акций коммунальных компаний, которые смогли прибавить от 0,3% до 0,8% на падающем рынке.

DOW: -0,33%

DOW: -0,33%

S&P500: -0,57%

NASDAQ: -0,77%

Pre-Market: +0,34%

Pre-Market: +0,34%

Европа:

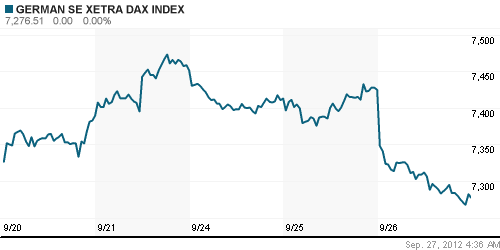

• Торги на биржах Европы закончились значительным снижением. Основные индексы потеряли от 1,5% до 3%

• Трейдеры начали массово избавляться от рисковых активов на опасениях того, что массовые выступления граждан, прошедшие в среду в Греции Испании, не позволят правительствам проблемных стран представить планы по эффективному сокращению бюджетных расходов. Социальная обстановка в государствах накалена до предела и дальнейшее урезание социальных расходов на фоне стагнации экономики и высокой безработицы видится просто немыслимым. Однако ЕЦБ продолжает настаивать на жестком бюджетном регулировании, что порождает неопределенность относительно перспектив роста европейской экономики, а также «сводит на нет» предпринятые недавно меры по её монетарному стимулированию.

• Доходности суверенных облигаций проблемных стран незамедлительно отреагировали на происходящее, повысившись до критических для обслуживания долга 6%, что ещё больше усугубило ситуацию на фондовых рынках, и темпы коррекции ускорились.

• Основные продажи наблюдались в бумагах финансового и добывающего секторов.

DAX: -2,00%

FTSE 100: -1,56%

Азия:

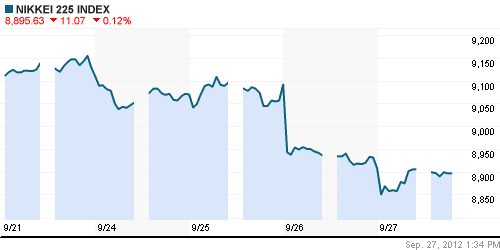

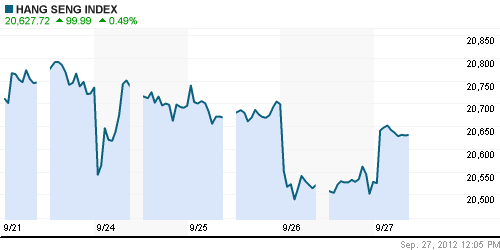

• Основные азиатские индексы пытаются подрасти под влиянием новостей о финансовом стимулировании экономики КНР.

• Согласно отчетам китайского правительства, промышленное производство в стране сократилось до 5 месячных минимумов, что дало основания ЦБ Китая для проведения беспрецедентных финансовых вливаний в размере 365 млрд юаней ($57 млрд долл). Трейдеры безусловно позитивно восприняли данное сообщение и начали покупать подешевевшие азиатские активы.

• Лучше рынка чувствуют себя акции финансовых, телекоммуникационных и промышленных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,22%

Hang Seng Index (Hong Kong): +0,50%

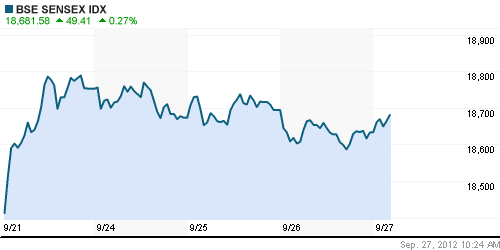

BSE SENSEX (India): +0,23%

Развивающиеся рынки:

• Российский рынок уже третий день подряд демонстрирует наихудшую динамику среди прочих площадок развивающихся стран.

BRIC: -1,13%

MSCI EM: -1,15%

MSCI EM Eastern Europe: -3,34%

MSCI EM Latin America: -0,45%

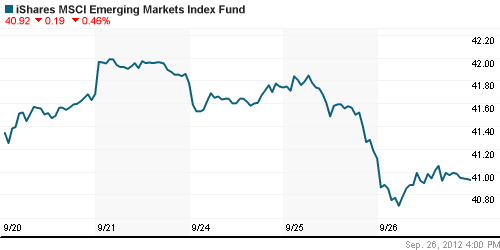

iShares MSCI Emerging Markets Index (EEM): -0,46%

Templeton Russia and East European Fund Inc. (TRF): -1,30%

Market Vectors Russia SBI (RSX): -1,50%

АДР (на торгах в США):

• Расписки на акции российских компаний снижаются единым фронтом, следуя за снижением нефтяных котировок и зарубежных фондовых индексов.

MTL – Mechel ADR: -0,98%

MBT – Mobile TeleSystems ADR: -1,42%

LUKOY – LUKOIL ADR: -1,69%

OGZPY – GAZPROM ADR: -0,99%

NILSY – NORILSK ADR: -0,50%

Нефть, сырьевые товары, драгоценные металлы:

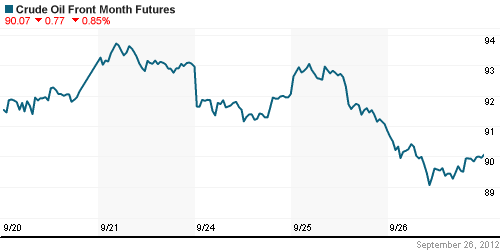

• Нефтяные цены снизились порядка 1,5%, несмотря на публикацию позитивных данных о запасах углеводородов в американских нефтехранилищах. Согласно отчета Минэнерго США, запасы сократились на 2,4млн баррелей, тогда как эксперты прогнозировали рост на 1,7млн. Однако опасения насчет роста социальной напряженности в Греции и Испании заставили трейдеров проигнорировать сильные данные и продолжить продажи на сырьевом рынке.

NYMEX Light Crude Oil: 93,36 (-1,52%)

Сегодня утром фьючерсы на нефть: +0,14%

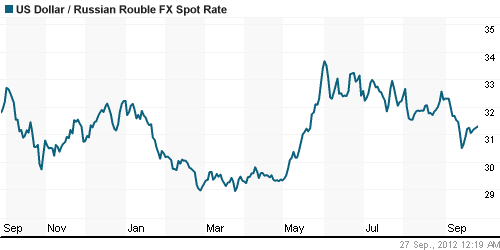

FOREX и валютный рынок:

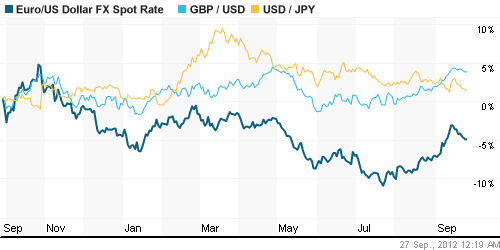

• Единая европейская валюта продолжает снижаться на фоне усугубления долгового кризиса в ЕС. Вчера котировки пары приблизились к отметке 1,28, однако довольно быстро скорректировались наверх от своих минимальных значений.

Ликвидность:

• Ставки на межбанковском рынке растут третий день подряд, выходя за рамки «комфортных» уровней.

MosPrime Rate (over night): 6,40% (+0,16 пп)

Экономический календарь (время мск.):

• 11:55 – Изменение числа безработных в Германии (German Unemployment Change)

• 12:10 – Индекс деловой активности в розничном секторе еврозоны (Retail PMI)

• 12:30 – ВВП Великобритании, финал (GDP)

• 16:30 – Число первичных обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Объём заказов на товары длительного пользования в США (Durable Goods Orders)

• 16:30 – ВВП США (GDP)

• 18:00 – Незавершенные продажи на вторичном рынке недвижимости в США (Pending Home Sales)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Регулирования спотовых контрактов на нефть не будет». Попытка G20 изменить правила игры на нефтяном рынке провалилась: главные игроки заблокировали инициативу, признала Комиссия по срочной биржевой торговле США. Читать подробнее

• (Коммерсант) – «Зарплаты тормозят, но растут». Темпы ежегодного увеличения оплаты труда снижаются, хотя и превышают официальный показатель инфляции. Быстрее всего растут зарплаты в секторе фармацевтики и медицинского оборудования; дефицитнее всего на рынке труда специалисты по продажам и инженеры; а избыток в 2012 году обнаружен среди юристов и финансистов. Читать подробнее

• (Коммерсант) – «Размещения упали без Facebook». Количество сделок IPO сократилось за третий квартал по сравнению со вторым, в который прошло размещение Facebook, почти вдвое: объем привлечений составил всего $24,1 млрд. Наиболее успешными оказались азиатские биржи, в Европе рынок IPO все еще вялый. Эксперты ожидают более высоких показателей к концу года. Читать подробнее

• (Рейтер) – «ВТБ нацелился в лидеры инвестбизнеса на развивающихся рынках». Второй по величине госбанк РФ ВТБ хочет усилить позиции в инвестиционном бизнесе за пределами России, став лидером на развивающихся рынках, пока глобальные игроки сокращают расходы и персонал, и не боится конкуренции со Сбербанком, сказал зампред группы Рикардо Орчел. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 18

на “Утренний обзор. Мировые рынки снижаются на фоне роста социальной напряженности в Греции и Испании.”

Подписка на комментарии к этому посту по Atom/RSS.

Сбера накупились по 93, теперь похоже не знают кому сдать.

Вот на них вниз покатушки могут быть приличные. Не прозевать бы момент, когда стопы начнут выкупать.

нда, прям беда какая то на рынке…

а где критики рынка, пол валимся без объемов и ниначем???

скоро начнется аттракцион “Продавай – подешевело!!!” =)

Hokum, 27.09.2012 в 13:08.

Уговариваешь? Я вот в лонги хочу встать. Либо прям отсюда, либо чуть ниже.

Кostmas, 2

Сегодня на гепе самые нетерпеливые уже встали в лонг.Ждут,не дождутся,когда их снимут оттуда.

Кostmas,

смысл торопиться?.. если развернемся тогда можно и вставать, имхо

Пока китайского куе хватило,что бы ото дна свой рынок отлепить,но помогло только китайцам.Надо Бернанке просить,что б куе было каждую неделю,не реже.

куе, е-мобиль, и т.д. нефть отскочила пока чуток, ждемс..

Алена, 27.09.2012 в 15:07.

сёдня, 87 то для начала будет??? =)

Кostmas, 27.09.2012 в 14:39.

не лови падающие ножи, накажут!

Вообще, на часовиках в индексе дивергенции = в ацког поиграть можно. Стоп длинноват получается, правда – некомфортно…

Интересно, полосатые плохую стату теперь наглухо не видят что-ли? Привыкли ее покупать. Отвыкнуть никак не могут. Ждут что прямо щас вливания Бернанки начнут волшебно превращаться в ВВП. Собачки Бернанки.

http://www.vedomosti.ru/finance/news/4406001/blackrock_rasprodal_rossijskie_akcii

Лишнее подтверждение нашим дискуссиям.

Сбер топчут усердно..

Мдя,походу,Сбер ждёт судьба ВТБ после IPO.

Сокращение произошло в основном за счет наиболее волатильных секторов — энергетики и металлургии; возможно, фонду повезло и он вышел еще по апрельским ценам, рассуждает старший портфельный управляющий УК «Флеминг Фэмили энд Партнерс» Федор Бизиков.

————

Ведомости тупо бабос отрабатывают. Ближе к весне будут писать статьи, в которых будут рассказывать, как какой-нибудь фонд затарился акциями в раше на пару ярдов баков…

Alex, 27.09.2012 в 19:05.

Да ну, какой бабос. Просто описание отстает от событий на пару кварталов. Сам прикинь: пока управляющий принял решение, пока трейдеры его воплотили (на таких-то объемищах под управлением!), пока отфиксили результат, пока показали его в очередной квартальной отчетности с комментариями, пока всякие аналитики на конфе чего-то там спросили, а уж только потом журналисты общеинформационных изданий напечатают. Вот тебе как раз 4-5 месяцев и пройдет.