RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Стартовали продажи нового Iphone пятого поколения по всему миру. У официальных магазинов выстроились длинные очереди.

• Сегодня на рынке США будет проходить квартальная экспирация по фьючерсам и опционам (т.н. «Quadruple witching), что может ощутимо повлиять на рыночную динамику вцелом.

• Нефтяные котировки восстанавливаются после обвального падения.

• Российский рынок, по всей вероятности, откроется гепом вверх в пределах 0,5% и имеет все шансы на продолжение растущей тенденции внутри дня.

Америка:

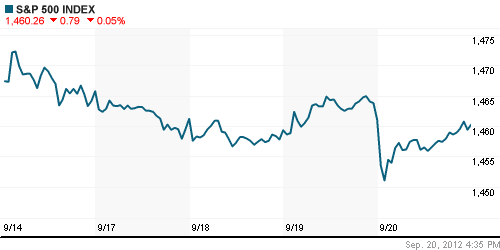

• Основные индексы американского фондового рынка закрылись возле нулевых отметок по итогам биржевой сессии.

• Ключевым фактором давления на развитие позитивной динамики в рисковых активах стала публикация слабых макроэкономических данных. Число первичных обращений за пособием по безработице незначительно снизилось с 385,000 до 382,000, тогда как эксперты ожидали сокращения до 374,000. А индекс деловой активности в производственном секторе США остался на прежнем уровне 51,5п, при ожиданиях роста до 51,6п.

• Кроме того, повышению рынка помешали продажи в акциях Morgan Stanley, Goldman Sachs и Citigroup, потерявших от 1% до 2% на фоне понижения банком UBS рекомендаций по этим бумагам с «покупать» до «держать».

• Продажам в финансовом секторе противостоял рост нефтедобывающих и ИТ-компаний, а также бумаг сектора здравоохранения.

DOW: +0,14%

DOW: +0,14%

S&P500: -0,05%

S&P500: -0,05%

NASDAQ: -0,21%

NASDAQ: -0,21%

Pre-Market: +0,27%

Европа:

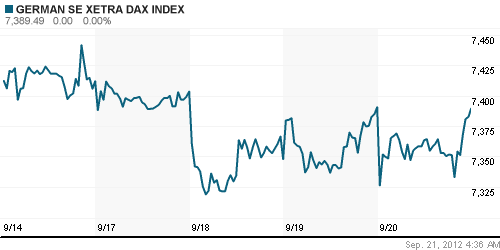

• Торги на биржах Старого Света закончились скромным снижением по региональным индексам.

• Европейские рынки открылись снижением порядка 1% на фоне публикации слабых данных из КНР, где производственная активность снизилась до 10-ти месячных минимумов, несмотря на проводимые правительством Китая меры по стимулированию национальной экономики.

• Впрочем, после того, как внешние данные были отыграны, трейдеры обратили внимание на внутреннюю макростатистику Еврозоны, оказавшуюся лучше ожиданий, и приступили к активной скупке подешевевших европейских бумаг. Индекс деловой активности в производственном секторе Германии вырос с 44,7п до 47,3п, при прогнозах 45,4п. А Индекс деловой активности в производственном секторе Еврозоны достиг уровня 46,0п, при ожиданиях роста 45,6п. И все же производственная активность в ЕС пока ещё находится ниже ключевой отметки 50,0п, что сигнализирует о продолжающейся стагнации в важнейшей сфере экономики любой из развитых стран.

• Окончательно восстановить утренние потери европейским индексам помешали акции банковских и нефтедобывающих компаний, которые снижались на 1,5%-2%.

DAX: -0,02%

FTSE 100: -0,57%

Азия:

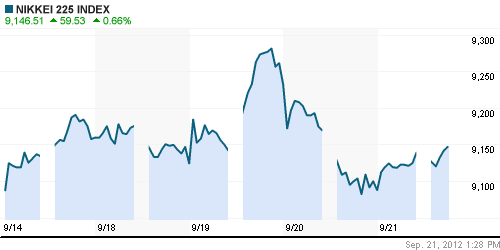

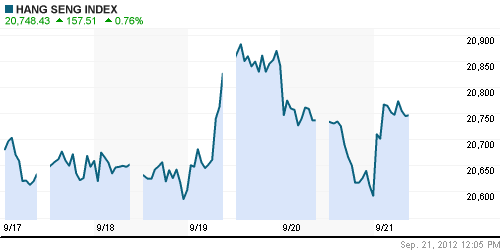

• Азиатские рынки с утра восстанавливаются после вчерашнего падения, прибавляя от 0,5% до 1%.

• Росту региональных индексов способствует общий подъем бумаг высокотехнологичного сектора и производителей потребительской электроники на фоне старта продаж нового Iphone 5 по всему миру. У магазинов, ещё до открытия, выстроились огромные очереди длиной в несколько сотен человек. Некоторым приходится стоять по 10-15 часов, чтобы «первым» получить заветный гаджет. Он-лайн предзаказы высроли до 2млн штук в первые 24ч и побили рекорд предыдущего Iphone 4 почти в 2 раза.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,36%

Hang Seng Index (Hong Kong): +0,74%

BSE SENSEX (India): +0,64%

Развивающиеся рынки:

• Российский рынок снизился вместе с остальными развивающимися площадками, однако темы его падения значительно замедлились, после вчерашней существенной коррекции. Одному из ETF, ориентированному на отечественные площадки, удалось даже выбраться на положительную территорию по итогам дня.

BRIC: -0,79%

MSCI EM: -1,11%

MSCI EM Eastern Europe: -0,65%

MSCI EM Latin America: -0,50%

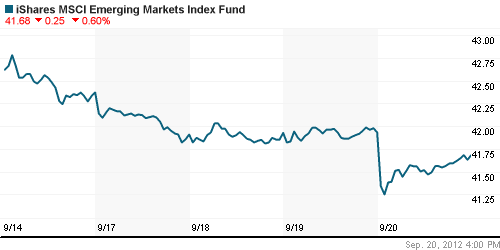

iShares MSCI Emerging Markets Index (EEM): -0,60%

Templeton Russia and East European Fund Inc. (TRF): -1,26%

Market Vectors Russia SBI (RSX): +0,24%

АДР (на торгах в США):

• Расписки на акции российских компаний торговались без единой тенденции, пытаясь восстановиться после вчерашнего снижения. Стоит отметить АДР на бумаги МТС, продажи в которых продолжаются уже 6-ую сессию подряд.

MTL – Mechel ADR: +0,13%

MBT – Mobile TeleSystems ADR: -1,38%

LUKOY – LUKOIL ADR: +0,06%

OGZPY – GAZPROM ADR: -0,10%

NILSY – NORILSK ADR: +0,49%

Нефть, сырьевые товары, драгоценные металлы:

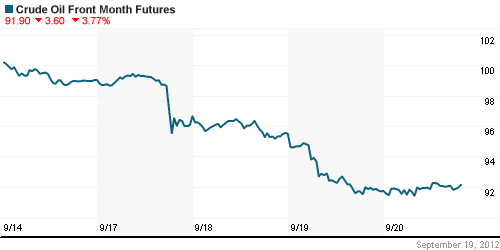

• Нефтяным котировкам удалось восстановить примерно половину обвального падения. Разворот цен на углеводороды произошел вчера во время европейской биржевой сессии и продолжается до момента написания обзора.

NYMEX Light Crude Oil: 93,36 (-0,12%)

Сегодня утром фьючерсы на нефть: +0,62%

FOREX и валютный рынок:

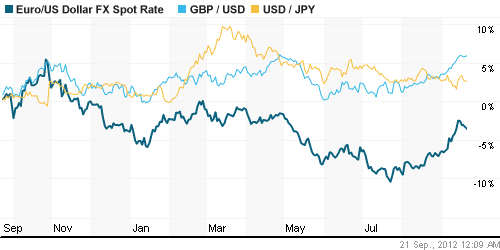

• Единая европейская валюта вчера скорректировалась по отношению к доллару, пробив ключевую отметку 1,30 по валютной паре EUR/USD.

Ликвидность:

• Ставки на межбанковском рынке находятся на «комфортных» уровнях.

MosPrime Rate (over night): 5,32% (-0,35 пп)

Экономический календарь (время мск.):

• 12:30 – Чистые заимствования государственного сектора Великобритании (Public Sector Net Borrowing)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Действия ЕЦБ и ФРС возымели «эффект домино». Весь мир – от Турции до Бразилии – следует примеру крупнейших центробанков мира и смягчает денежно-кредитную политику, надеясь предотвратить приток дешевых денег. Читать подробнее

• (Коммерсант) – «Нечего поглощать». Из-за неопределенной ситуации в мировой экономике и продолжающихся проблем еврозоны компании предпочитают не рисковать и дожидаться лучшего момента для проведения слияний и поглощений. В результате глобальный объем сделок M&A, объявленных за первые три квартала, достиг минимума за последние три года. Читать подробнее

• (Ведомости) – «ВТБ перестанет агрессивно спекулировать акциями». Этот бизнес закрывается из-за убытков, не позволивших госбанку оправдать ожидания аналитиков по прибыли. Читать подробнее

• (Коммерсант) – «Национальное достояние указано щадить». Минфин в срочном порядке переписал обнародованный три дня назад законопроект о резком повышении ставок НДПИ на газ. По данным “Ъ”, произошло это после прошедшего в среду совещания у премьера Дмитрия Медведева. К радости газовиков, новые ставки заметно ниже ранее предложенных. Читать подробнее

• (Рейтер) – «М.Видео определил цену SPO в $8,12 (255 рубля)». Крупнейший ритейлер бытовой техники и электроники РФ М.Bидео определил цену SPO в $8,12 или 255 рублей, что соответствует нижней границе предложенного организаторами диапазона, сказал Рейтер источник, близкий к размещению. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 9

на “Утренний обзор. Мировые рынки консолидируются у локальных максимумов в ожидании информационного повода для продолжения роста.”

Подписка на комментарии к этому посту по Atom/RSS.

Так то гепы еще нельзя считать закрытыми…

Все пишут про закончившуюся коррекцию и отскок.

Руки тянутся надеть лонги, но погодка нонче шепчет. Поэтому шортики актуальны пока.

Подержу еще чуток оставшиеся 30% шортов до конца дня, ну или отстоплюсь по 153. Может таки пойдем в сторону 145-146.

Ну и по законам жанра размещений сбер должен просесть. Если нет, ну тогда это будет уж очень подозрительно.

Медведь не ловится, не растет баблос.

“Люююдииии, я вас найду!” :)

В SIZ2 интересно. Мегаобъемы с утра продали. Теперь вверх потихоньку заворачивают. Вот у кого-то репка сейчас чешется :)

Кто-нибудь в курсе – ГО на фьючах вдруг выросло?

Andrei_J, 21.09.2012 в 15:35.

по-моему наоборот упало 11231 по ризе сейчас

Кostmas, 21.09.2012 в 11:51.

“Ну и по законам жанра размещений сбер должен просесть.”

Мне кажется не просядет, от 93 откупают, бумажка хорошая, только лонг

RosRolls, 21.09.2012 в 16:21.

А то, что лонгов стало на $5 ярдов больше Вас не смущает?

RosRolls, тут такое всплыло по этому поводу, что боюсь представить чем закончиться может. Но придётся ждать понедельника.