RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Японский экспорт снижается, несмотря на предпринимаемые правительством меры по стимулированию национальной экономики.

• Эксперты опасаются «жесткой посадки» китайской экономики в связи с замедлением производственной активности в стране.

• Нефтяные котировки обвалились на 3,5% на фоне заявлений Саудовской Аравии о наращивании добычи углеводородов.

• Российский рынок откроется снижением в пределах 1%, однако есть большая доля вероятности разворота индексов наверх, при условии, что макроэкономические данные не будут демонстрировать ухудшение экономической ситуации в Европе и США.

Америка:

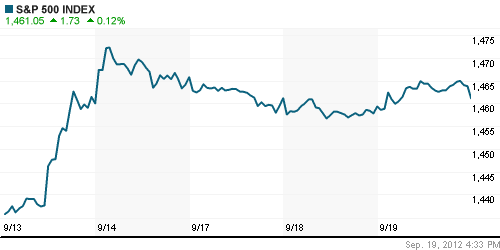

• Ключевые индексы американского фондового рынка закрылись без существенных изменений по итогам биржевой сессии в среду.

• Торги проходили в узком диапазоне на фоне противоречивой макростатистики по рынку жилья США. С одной стороны, число закладок новых домов в США увеличилось до 0,75 млн, что ниже консенсус-прогноза 0,77 млн. С другой – продажи домов на вторичном рынке выросли существенно больше ожиданий: 4,82 млн против ожидаемых 4,57 млн.

• Лучше рынка чувствовали себя бумаги финансового и потребительского сектора, в то время как акции нефтедобывающих компаний тянули американские индексы вниз.

DOW: +0,10%

DOW: +0,10%

S&P500: +0,12%

S&P500: +0,12%

NASDAQ: +0,15%

Pre-Market: -0,25%

Pre-Market: -0,25%

Европа:

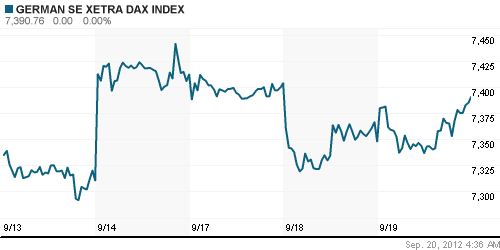

• Торги на биржах Старого Света закончились повышением в пределах 0,5% по основным индексам.

• Ещё перед открытием рынков, позитивный настрой европейским трейдерам придало сообщение Банка Японии о расширении программы по выкупу государственных облигаций на сумму 10 трлн йен (128 млрд долларов). Таким образом, ЦБ Страны восходящего солнца решил поддержать ФРС США и ЕЦБ в попытках нейтрализовать негативное влияние долгового кризиса Еврозоны на темпы роста мировой экономики.

• Однако развиться повышательной динамике помешала неопределенность вокруг выделения Испании пакета финансовой помощи размером 300млрд евро со стороны МВФ. Испанские чиновники все ещё сомневаются в необходимости увеличения государственного долга ради оживления банковской системы страны, поскольку принятие помощи повлечет за собой введение политически непопулярных мер бюджетной экономии.

• Локомотивом роста выступили бумаги автопроизводителей и банков. Нефтедобывающие компании снижались на фоне дешевеющих углеводородов.

DAX: +0,59%

FTSE 100: +0,35%

Азия:

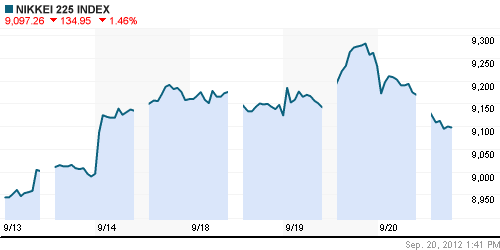

• Основные индексы Азиатского региона теряют с утра от 0,5% до 1% на публикации слабых макроэкономических данных из Японии и Китая.

• По сравнению с предыдущим месяцем, японский экспорт снизился на 9.9%, несмотря на предпринимаемые мировыми ЦБ меры по стимулированию роста национальных экономик. Кроме того, эксперты опасаются дальнейшего сокращения экспорта на фоне закрытия японских предприятий в Китае во время анти-японских выступлений.

• Производственная активность в КНР продолжает замедляться, подтверждая опасения экспертов о «жесткой посадке» китайской экономики. Индекс цен производителей снизился до минимального за последние 10 месяцев значения 47,0п.

• Лидерами снижения выступают автопроизводители и нефтедобывающие компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,37%

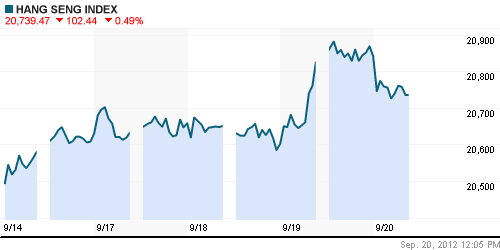

Hang Seng Index (Hong Kong): -0,49%

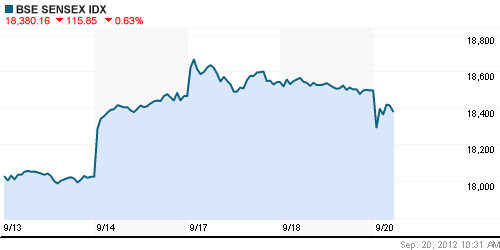

BSE SENSEX (India): -0,56%

Развивающиеся рынки:

• Российский рынок продемонстрировал худшую динамику в регионе на фоне распродаж на сырьевом рынке.

BRIC: +0,10%

MSCI EM: +0,26%

MSCI EM Eastern Europe: -1,48%

MSCI EM Latin America: +0,02%

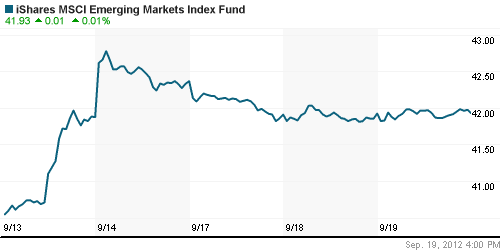

iShares MSCI Emerging Markets Index (EEM): +0,01%

Templeton Russia and East European Fund Inc. (TRF): -1,30%

Market Vectors Russia SBI (RSX): -2,11%

АДР (на торгах в США):

• Расписки на акции российских компаний снижались единых фронтом, следуя негативной динамике локального рынка. Лидером снижения выступили АДР Газпром. МТС продолжает снижаться ощутимыми темпами уже пятую сессию подряд.

MTL – Mechel ADR: -1,18%

MBT – Mobile TeleSystems ADR: -1,79%

LUKOY – LUKOIL ADR: -1,51%

OGZPY – GAZPROM ADR: -2,68%

NILSY – NORILSK ADR: -2,64%

Нефть, сырьевые товары, драгоценные металлы:

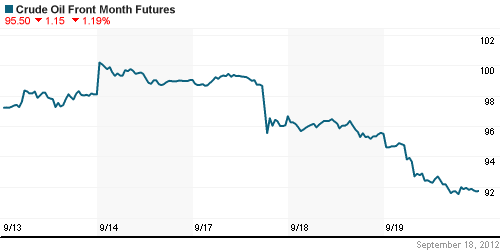

• Нефтяные котировки обвалились на 3,5% на фоне заявлений Саудовской Аравии о возможном увеличении добычи углеводородов для охлаждения спекулятивно разогретого сырьевого рынка. Кроме того, на динамику цен повлияли данные о запасах нефти в хранилищах США, которые выросли сразу на 8,5 млн баррелей при ожиданиях снижения на 0,2 млн баррелей.

NYMEX Light Crude Oil: 93,36 (-3,47%)

Сегодня утром фьючерсы на нефть: -0,93%

FOREX и валютный рынок:

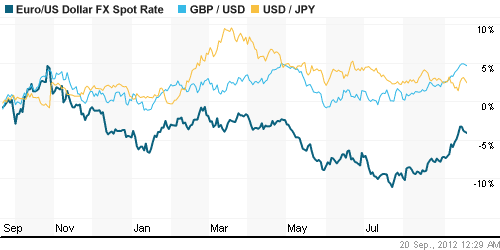

• Котировки валютной пары евро-доллар второй день подряд тестируют ключевую отметку 1,30. Доллар пытается укрепиться на фоне существенной коррекции нефтяных цен.

Ликвидность:

• Ставки на межбанковском рынке снизились до «комфортных» уровней.

MosPrime Rate (over night): 5,88% (-0,15 пп)

Экономический календарь (время мск.):

• 11:30 – Индекс деловой активности в производственном секторе Германии (German Flash Manufacturing PMI)

• 11:30 – Индекс деловой активности в сфере услуг Германии (German Flash Services PMI)

• 12:00 – Индекс деловой активности в производственном секторе Еврозоны (Flash Manufacturing PMI)

• 12:00 – Индекс деловой активности в сфере услуг Еврозоны (Flash Services PMI)

• 12:30 – Розничные продажи в Великобритании (Retail Sales)

• 16:30 – Число первичных обращений за пособием по безработице в США (Unemployment Claims)

• 17:00 – Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit (Flash Manufacturing PMI)

• 18:00 – Индекс потребительского доверия в Еврозоне (Consumer Confidence)

• 18:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

• 20:00 – Выступление президента ЕЦБ Марио Драги (ECB President Draghi Speaks)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «ЦБ доволен продажей пакета в Сбербанке». Вторичное размещение крупнейшего госбанка признано успешным, десяток инвесторов вложили свыше $100 млн. Читать подробнее

• (Ведомости) – «Высокочастотные трейдеры могут получать дополнительную прибыль от невидимых заказов». SEC подозревает, что крупнейшие торговые платформы США создают более привлекательные условия для одних клиентов за счет других. Читать подробнее

• (Коммерсант) – «У инвесторов сдвинулись риски». Инвесторы по всему миру перестали бояться вкладывать средства в европейские и российские активы. Сентябрьские действия ведущих мировых центробанков по смягчению монетарной политики привели к тому, что более рисковыми стали считаться вложения в американские активы. Читать подробнее

• (Коммерсант) – «Потребление теряет в весе». Очередная сводка макроэкономической статистики Росстата более чем оправдала пессимистичные ожидания участников рынка. В августе основные показатели, характеризующие состояние внутреннего инвестиционного и потребительского спроса, которые оставались основными двигателями экономического роста последний год, продолжили замедляться. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 21

на “Утренний обзор. Мировые рынки снижаются в преддверии публикации массы макроэкономических данных из Европы и США, а также выступления главы ЕЦБ Марио Драге.”

Подписка на комментарии к этому посту по Atom/RSS.

без Грааля трудно торговать!!! =)

ЗЫ: А куда делись сильные/слабые бумаги???

«У инвесторов сдвинулись риски». Инвесторы по всему миру перестали бояться вкладывать средства в европейские и российские активы.

Где вы инвесторы? Гдеее?

Мне уже страшно, значит пора покупать.

Алексей Сухов

Российский рынок откроется снижением в пределах 1%, однако есть большая доля вероятности разворота индексов наверх

—–

И чем же эта вероятность обусловлена?

ну МА 200, может хватит падать, чет мне уже не смешно

RosRolls

До ЕМА-200 еще 32 пункта лететь. Так что раскрываем парашюты и наслаждаемся видом окрестностей :)

и зачем я шорты закрывал только)..

Ну вот и сбер лишили девственности на 93. Долго так стеснялись… Если 92 пробьем, то на 90 видимо сходим.

Rob, в предположении исходил чисто из “технических факторов”. Думаю, что во всяком случае сейчас падение приостановится. Но вполне вероятен отскок с текущих значений.

ИМХО, конечно.

Да разве ж это падение? Слишком резко выбросили индексы вверх, там грешно было не фикситься. А теперь просто ждем более интересных уровней для затарки. Кто по активнее – шортит. Чехарда в Сбере, правда, сильно смазала общую картинку.

Я сейчас об интрадэй-масштабах.

как то напряженно всё в себер…. жжжуть… медвежжжуть…

Rob, 20.09.2012 в 11:12.

Я что-то крепко в скафандр залез, не могу из него вылезти никак ))) Парашют не сработал )))

RosRolls, 20.09.2012 в 11:52.

“Бросай ружье и всплывай…” Позже перезайдешь.

опять правила меняют…

http://fs.rts.ru/files/4907

В Сбере узенький коридорчик уже полдня держат, пора на выход…

Odus, 20.09.2012 в 16:57.

на выход в какую сторону?)

Antomas, 20.09.2012 в 18:05.

В нужную :) То ли раздача там идет, то ли покупка.

Как америкосы приучили своими выкупами.

Дергаются все, просто ручные…

А на замахе полкоманды – есть такой прием. Могут и применить.

Покупатели что-то знают, чего не знаю я…

Оферы в Сбере – любо-дорого посмотреть! :)

to Antomas, 20.09.2012 в 18:05

Думаю, что вверх. Вполне возможно, что задерг вниз будет, но более вероятно, что вверх и лучше гэпом. Посмотрим, как амеры отвоюются.

Кostmas, 20.09.2012 в 13:22.

нет, ружо не брошу, как я без него на медведя пойду )))