RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Мировые рынки поддерживают растущую динамику в преддверии заседаний ФРС США и ЕЦБ.

• Биржевая сессия обещает стать довольно оживленной из-за обилия данных по экономике США, а также намеченного на сегодня старта двухдневного заседания ФРС США.

Америка:

• Биржевая сессия в США закончилась около нулевых отметок по основным индексам.

• В отличие от европейских трейдеров, американские проявили осторожность в преддверии двухдневного заседания ФРС, которое стартует сегодня во второй половине дня. Участников рынка может заинтересовать комментарий Бена Бернанке о будущем американской экономики.

DOW: -0,02%

DOW: -0,02%

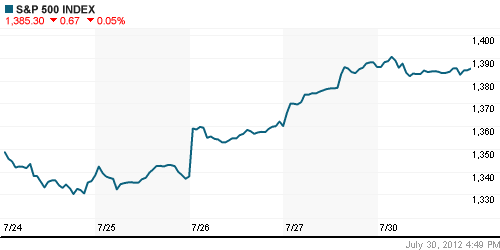

S&P500: -0,05%

NASDAQ: -0,41%

NASDAQ: -0,41%

Pre-Market: +0,22%

Pre-Market: +0,22%

Европа:

• Индексы Старого Света поднялись в понедельник до своих апрельских максимумов. Рост составил более 1%.

• Европейские трейдеры продолжили покупать рисковые активы, ожидая, что на заседании ЕЦБ в четверг, будет объявлено о планах по выкупу суверенных облигаций проблемных стран. Такие меры были бы стать логичным решением после заявлений Марио Драге, Франсуа Олланда и Ангелы Меркель о готовности поддерживать евро любой ценой.

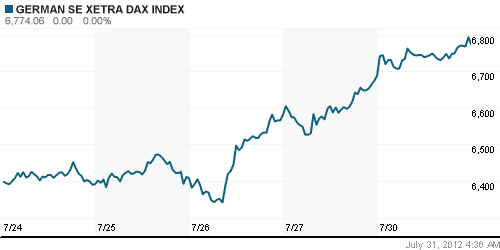

DAX: +1,27%

FTSE 100: +1,18%

Азия:

• Азиатские биржи с утра демонстрируют растущую динамику без оглядки на неуверенное закрытие площадок в США.

• Участники рынка покупают бумаги в преддверии заседаний ФРС США и ЕЦБ, ожидая от них если не решительных мер, то каких-либо словесных интервенций, которые могли бы поддержать рост на глобальном рынке.

• В лидерах роста сегодня акции Canon, руководство которого объявило о планах по выкупу акций с вторичного рынка. В следствие этого заявления, бумаги выросли на 4,5% а потянули за собой весь сектор потребительской электроники в Японии.

Значения индексов на момент подготовки обзора:

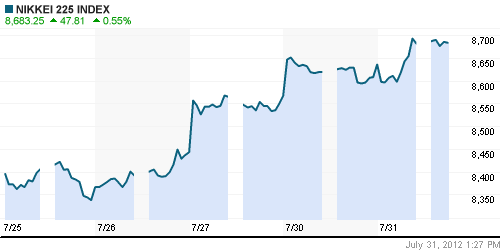

Nikkei-225 (Japan): +0,71%

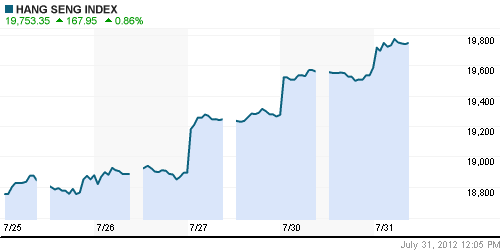

Hang Seng Index (Hong Kong): +0,83%

BSE SENSEX (India): +0,18%

Развивающиеся рынки:

• Российский рынок отказался поддерживать растущую динамику на развивающихся площадках и неожиданно проявил откровенную слабость по отношению к ним.

BRIC: +0,87%

MSCI EM: +0,77%

MSCI EM Eastern Europe: +0,87%

MSCI EM Latin America: +0,03%

iShares MSCI Emerging Markets Index (EEM): -0,57%

Templeton Russia and East European Fund Inc. (TRF): -0,03%

Market Vectors Russia SBI (RSX): -1,07%

АДР (на торгах в США):

• Расписки на бумаги российский компаний снизились, несмотря на уверенное закрытие локального рынка.

MTL – Mechel ADR: +0,33%

MBT – Mobile TeleSystems ADR: -0,05%

LUKOY – LUKOIL ADR: -1,38%

OGZPY – GAZPROM ADR: -0,84%

NILSY – NORILSK ADR: -1,00%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки вчера корректировались после 5 растущих торговых сессий на фоне укрепления доллара. С утра на электронных торгах, желание покупать снова возобладало среди участников товарного рынка.

NYMEX Light Crude Oil: 88,78 (-0,39%)

Сегодня утром фьючерсы на нефть: +0,23%

FOREX и валютный рынок:

• С утра доллар опять теряет свои позиции относительно евро, после некоторого укрепления накануне.

Ликвидность:

• Ставки на межбанковском рынке находятся на грани «комфортных» уровней.

MosPrime Rate (over night): 6,17% (+0,03 пп)

Экономический календарь (время мск.):

• 11:55 – Изменение числа безработных в Германии (German Unemployment Change)

• 13:00 – Индекс потребительских цен в Еврозоне (CPI Flash Estimate)

• 13:00 – Уровень безработицы в Еврозоне (Unemployment Rate)

• 16:30 – Личные расходы потребителей (Personal Spending)

• 16:30 – Личные доходы потребителей (Personal Income)

• 17:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США (S&P/CS Composite-20 HPI)

• 17:45 – Индекс деловой активности в производственном секторе региона Чикаго (Chicago PMI)

• 18:00 – Индекс потребительского доверия в США от Conference Board (Consumer Confidence)

Макроэкономика, инфраструктура, компаний:

• (ИТАР-ТАСС) – «Стоимость активов в управлении фондов прямых инвестиций достигла рекордных 3 трлн долларов». К такому выводу пришли аналитики исследовательской компании Preqin, в понедельник представившие соответствующий доклад в британской столице. Читать подробнее

• (Ведомости) – «Промышленности пообещали отменить двойную плату за передачу энергии». Чиновники придумали очередной способ, как ликвидировать перекрестное субсидирование в энергетике. В 18 регионах должны убрать «последнюю милю», вернуть адресные субсидии местных бюджетов, повысить тарифы для населения и снизить — для сетей. Читать подробнее

• (Коммерсант) – «Кредит обратной силы». Продажа кредитов граждан коллекторам может обернуться для банков неприятностями даже просто при наличии пункта о такой возможности в кредитном договоре. Если клиент сможет доказать в суде, что он дал такое согласие под нажимом банка или по незнанию, недействительным должен считаться весь кредитный договор. Читать подробнее

Новостной фон:

Позитивный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 3

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

(Ведомости) не читаются

Гуслим Гуслия,

У меня статья открылась, но с 15 июля “Ведомости” перешли на платную основу просмотра материалов, однако 30 статей в месяц доступны при регистрации http://www.vedomosti.ru/vedusers/register.shtml

Odus, 31.07.2012 в 11:24.

Лучше “Коммерсант” читать буду