RSS статьи

RSS статьиРоснефть.

Чистая прибыль 2006 года $3,5 млрд.

Чистый долг $26,6 млрд.

Это самый большой в России корпоративный долг, после Газпрома. Долг Газпрома $28 млрд. но при этом чистая прибыль 2006 года $20,2 млрд.

По самым скромным подсчетам, принимая для расчета ставку по займам Роснефти в 6%, обслуживание своего долга обходится компании порядка $1,6 миллиарда (!) в год. Таким образом, почти половина чистой прибыли сейчас уходит только на проценты по займам.

Сургутнефтегаз.

Чистая прибыль 2006 года. $3,7 млрд. при этом долга нет, а есть наличные деньги в размере $7 млрд.

Сургутнефтегаз это просто “откормленный поросенок”. А для Роснефти это лучший источник покрытия своего долга. Ведь объединив Роснефть и Сургутнефтегаз, мы получим вполне приемлемые показатели. По объединенному балансу нового РОССУРГУТНЕФТЕГАЗА будет чистая годовая прибыль боле $7 млрд. при большом, но все же вполне адекватном долге $19,6 млрд.

Без объединения Сургутнефтегаза и Роснефти, последней из долговой ямы выпутаться будет очень сложно. Практически невозможно.

С высокой долей уверенности можно говорить о том, что Роснефть поглотит Сургутнефтегаз в ближайшее время, каким либо способом. Или объединится с ней. Административный ресурс у Роснефти на это есть.

Выводы.

1) Покупать Сургутнефтегаз с инвестиционными целями. Более приемлемая цена и более удобный момент вряд ли представятся.

2) Покупать ЛУКОЙЛ с инвестиционными целями, потому как, ЛУКОЙЛ имеет финансовые показатели неизменно лучше, даже по сравнению с предполагаемой объеденной компанией: годовую прибыль $7,5 млрд., при чистом долге $2,6 млрд.

3) Воздержаться от покупок Роснефти даже по текущим ценам. Так как цена акции не отражает высокую долговую нагрузку компании.

Комментариев: 12

на “Перспективы Роснефти, Сургутнефтегаза и Лукойла.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, а что вы думаете о сур-п? Всё же номиналы у обычки и префов одинаковые, но последний стоит в два раза меньше…

В смысле в два раза меньше по номиналу. Вообщем некажется ли вам, что спред между сур и сур-п неоправдано большой?

Да. Сургутнефтегаз пр. аномально дешев.

Вероятно, идет скупка по рынку именно голосующих акций, и/или не планируются дивиденды по префам.

Полностью согласен с Админим, идет скупка Сура, поэтому имея крепкие нервы, очень перспективно. но думаю 29 еще увидем..ИМХО

Наконец-то Сургутнефтегаз(о) стоит дороже РАО ЕЭС(о)

Возможно когда ситуация на рынке наладится сур пр будет таким же лакомым кусочком, каким был в свое время сбербанк пр.

Админ, ты не учел последствий скупки всей собственности Юкоса Роснефтью… Так что 3.5 млрд уже нерепрезентативно, это вчерашний день. Когда юкосовские НПЗ полностью интегрируются (к тому же они очень мощно наращивают и добычу), чистая прибыль по самым скромным подсчетам превысит 5 млрд… И второе насчет Сурика – откуда цыфра в 7 млрд? А может 17 все-таки? )

Префы Сура. А не идет ли банальный развод планктона с целью закупки по низам? Дивы дивами, но при объединении не исключена возможность конвертации в обычку, а номинал-то одинаковый. Как бы не получилось как с телом-преф в прошлом году когда оно за 3 дня с 58 до 90 выстрелило… А еще я не удивлюсь если сливают именно перед (внеочередной) выплатой дивов (а вдруг из тех самых 17 млрд?), как это делали с телом-преф в апреле… В общем, я из сура-п никуда не уйду, буду стоять до маржин колла )))

Если не планируют диведентов по префам, то ведь тогда их должны будут конвертировать в обычные акции.

По ростелекому префам тоже непонятно с точки зрения привлекательности инвестиций – доходность по ним была одна из самых высоких вроде бы.

а если не 17 а 22 ? я не прикалываюсь

>С высокой долей уверенности можно >говорить о том, что Роснефть поглотит >Сургутнефтегаз в ближайшее время, каким >либо способом.

Золотые слова. Давайте пофантазируем: Богданов выступает с заявлением, что не мыслит свою жизнь без государства и готов отдать компанию (С) Дерипаска, а оно (государство) глядишь и согласится. Что будет с минтритариями? Да оно понятно что. Свой народ нашо гос-во всегда имеет, имело, и иметь будет. Последний пример – ВТБ ;)

p.s. И где-то с полгодика назад помню рекомендации Админа “агрессивно скупать Сургут НГ ниже 33р…”

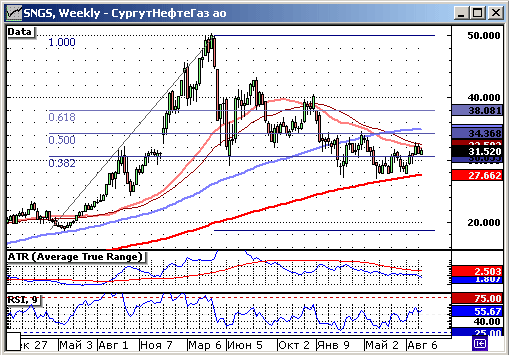

Бумага в падающем тренде, даже по этому графику видно, что брать можно только выше 34 в долгую.

Странное дело происходит !!!

Набираю http://www.surgutneftegaz.ru а попадаю на http://www.gazprom.com

Уже обьединились ???