RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Мировые рынки торгуются в узком диапазоне в преддверии оглашения итогов заседаний Банка Англии и ЕЦБ. Сегодня станет известно, насколько были оправданы ожидания предыдущих дней относительно снижения ставки рефинансирования до рекордно низкого уровня со стороны центробанка Европы.

• Основная активность торгов на российском рынке придется на вторую половину дня.

Америка:

• Американский рынок вчера был закрыт по случаю празднования Дня Независимости.

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: -0,30%

Pre-Market: -0,30%

Европа:

• Основные индексы Европы вчера немного скорретировались после 3 дней уверенного роста.

• Причиной снижения послужили слабые данные по индексу деловой активности в сфере услуг Markit PMI, который показал снижение до 49,4пп, на фоне ожиданий падения до 50,3пп. Напомню, что снижение индекса ниже отметки в 50пп свидетельствует о замедлении темпов роста деловой активности.

• Кроме того, некоторые участники рынка решили зафиксировать свои позиции в преддверии заседания ЕЦБ, на котором возможно будет принято решение о снижении ключевой ставки рефинансирования с 1% до рекордных за всю историю Еврозоны 0,75%.

DAX: -0,20%

FTSE 100: -0,06%

Азия:

• Азиатские индексы остаются неактивными в преддверии заседения ЕЦБ и Банка Англии.

• Исключением является материковый Китай, где индекс Shanghai Composite снизился более 1% после заявлений аналитиков UBS о том, что мер проведенных правительством КНР по стимулирования национальной экономики недостаточно и риски её замедления все ещё остаются.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,29%

Hang Seng Index (Hong Kong): -0,30%

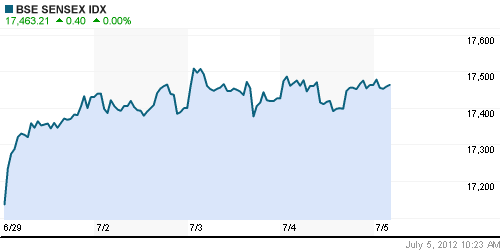

BSE SENSEX (India): -0,07%

Развивающиеся рынки:

• На фоне выходного дня в США и отсутствия активных торгов в Европе, развивающиеся рынки не смогли продемонстрировать внятную динамику. Торги ETF на российский рынок вчера не проводились.

BRIC: -0,03%

MSCI EM: -0,05%

MSCI EM Eastern Europe: -0,49%

MSCI EM Latin America: -0,42%

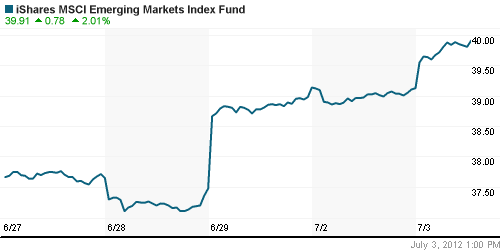

iShares MSCI Emerging Markets Index (EEM): 0,00%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Торги АДР на российские акции не проводились по причине празднования Дня Независимости в США.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, сырьевые товары, драгоценные металлы:

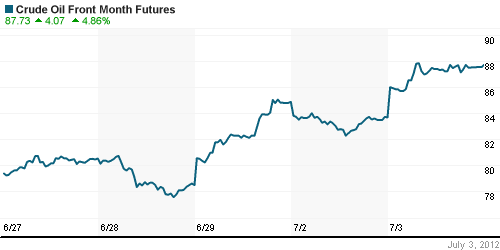

• Нефтяные котировки немного снизились после уверенного роста предыдущих дней. Однако понижение носит скорее «технический характер» и является незначительным.

NYMEX Light Crude Oil: 87,66 (+0,00%)

Сегодня утром фьючерсы на нефть: -0,81%

FOREX и валютный рынок:

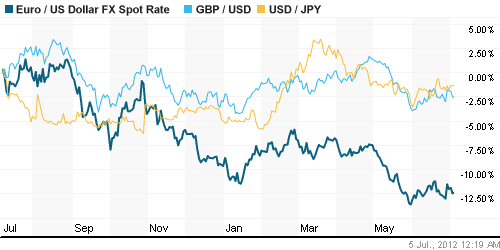

• Котировки пары евро-доллар также «ожидают» итогов заседания ЕЦБ и Банка Англии и не проявляют какой-либо значительной активности.

Ликвидность:

• Ставки на межбанковском рынке продолжили коррекцию. Ситуация с ликвидностью нормализуется.

MosPrime Rate (over night): 5,50% (-0,31 пп)

Экономический календарь (время мск.):

• 14:00 – Объём промышленных заказов в Германии (Factory Orders)

• 15:00 – Решение Банка Англии по процентной ставке (Official Bank Rate)

• 15:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 16:15 – Изменение количества рабочих мест в частном секторе США от ADP (ADP Non-Farm Employment Change)

• 16:30 – Число первичных обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

• 18:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

• 19:00 – Запасы нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Капитал вернулся в Россию — в июне приток составил $5 млрд». В июне капитал впервые почти за год вернулся в Россию — приток составил $5 млрд. Но отток скоро возобновится, считают эксперты. Не уверены в собственном оптимистичном прогнозе и в Минэкономразвития. Читать подробнее

• (Ведомости) – «Байкальскому ЦБК снова грозит остановка». Байкальскому ЦБК снова грозит остановка: комбинату могут не продлить разрешение на сброс отходов в Байкал, которое истекает 15 августа. С сегодняшнего дня работников предупредят о возможном увольнении. Читать подробнее

• (ИТАР-ТАСС) – «Peugeot – Citroеn и Mitsubishi начали автопроизводство полного цикла в Калужской области». По словам исполнительного директора “ПСА Пежо Ситроен” Тьерри Пежо, Калуга “становится самым привлекательным регионом с точки зрения вложения иностранных инвестиций”. “Калужский кластер предлагает автопроизводителям широкие возможности для развития”, – подчеркнул он. Читать подробнее

Новостной фон:

Умеренно позитивный

Умеренно позитивный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 9

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

“в июне приток составил $5 млрд” – покупка буржуями деревоактивов, тупо взяли в долг на западе под бешеные проценты.

Подробнее можно? кто купил и что? под какие проценты взял?

Strelez, 5.07.2012 в 12:27.

“В первом полугодии российские эмитенты предпочитали занимать за рубежом. Объем размещений еврооблигаций составил $20,03 млрд, притом что по итогам всего 2011 года — $22,9 млрд, свидетельствуют опубликованные вчера же данные Dealogic. В топ-10 организаторов евробондов вошли лишь два российских банка — на втором и третьем местах оказались “ВТБ Капитал” ($3,214 млрд) и Сбербанк ($2,444 млрд). Лидером среди организаторов еврооблигаций для российских эмитентов стал Citibank ($3,402 млрд).” К Dealogic одним словом.

Алена напугала шортами, лосей режу.

Rob,у меня в 200 тыкнулись.

Алена. По Газпрому до 160 дошли (вы хотели пару руб), по Сберу все гэпы закрыли (почти на 93 сходили), поводов для роста не осталось, всё уже озвучено. Все цели по росту выполнены? Можно уже падать начинать? сегодня или завтра дождёмся?

Student,

Похоже,но я не уверенна.День такой новостной.Хотя уже кое-где на графиках есть небольшие проблемы роста.Посмотрим закрытие.

Алена, 5.07.2012 в 16:56.

Rob,у меня в 200 тыкнулись.

—–

Ага, вижу. Оттуда неплохо пофиксились. Ну посмотрим, понаблюдаем. Поводов для заливного я не вижу, значит вероятнее торговля в узком диапазоне. ЕМА-200 вверх мы обычно проходим тяжело, в течение 2 недель, а то и больше.

“Зачетная” информация, принимаю “в работу”. Спасибо !