RSS СҒСӮР°СӮСҢРё

RSS СҒСӮР°СӮСҢРёРһСӮ РәажРҙРҫРіРҫ РҝРҫ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҸРј, РәажРҙРҫРјСғ РҝРҫ РҝРҫСӮСҖРөРұРҪРҫСҒСӮСҸРј.

(РӯСӮСҢРөРҪРҪ-ГаРұСҖРёСҚР»СҢ РңРҫСҖРөлли, РҡРҫРҙРөРәСҒ РҝСҖРёСҖРҫРҙСӢ: РһСҒРҪРҫРІРҪСӢРө Рё СҒРІСҸСүРөРҪРҪСӢРө Р·Р°РәРҫРҪСӢ, РәРҫСӮРҫСҖСӢРө СғРҪРёСҮСӮРҫжили РұСӢ РІ РәРҫСҖРҪРө РҝРҫСҖРҫРәРё Рё РҪРөСҒСҮР°СҒСӮСҢСҸ РҫРұСүРөСҒСӮРІР°, 1755 Рі.)

РҹРҫ СҒРёСӮСғР°СҶРёРё

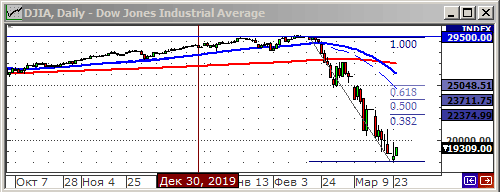

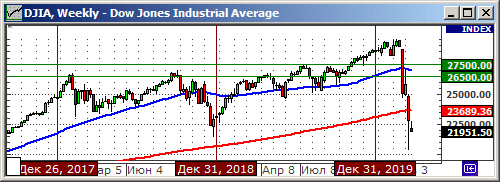

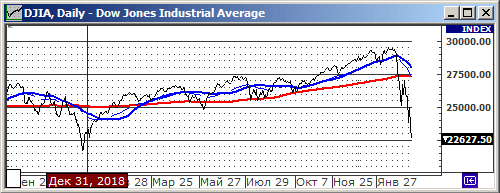

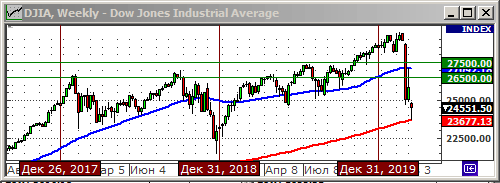

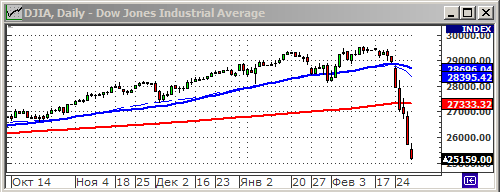

вҖў РӣРҫРіРёРәР° РІСҮРөСҖР°СҲРҪРёС… СӮРҫСҖРіРҫРІ, РҝРҫ РјРөРҪСҢСҲРөР№ РјРөСҖРө, РҫР·Р°РҙР°СҮРёРІР°РөСӮ. Р РөР·РәРёР№ СҖРҫСҒСӮ РҪР° РұРёСҖжах РІ РЎРЁРҗ РІ СҮРөСӮРІРөСҖРі РҪР°СҮалСҒСҸ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РұСӢР» РҫРҝСғРұлиРәРҫРІР°РҪ РҫСӮСҮРөСӮ Рҫ СҖРөР·РәРҫРј СҖРҫСҒСӮРө РҙРҫ 3,28 миллиРҫРҪРҫРІ Р·Р° РҪРөРҙРөР»СҺ РҪРҫРІСӢС… Р·Р°СҸРІРҫРә РҪР° РҝРҫСҒРҫРұРёРө РҝРҫ РұРөР·СҖР°РұРҫСӮРёСҶРө. РҡР°СҖР°РҪСӮРёРҪ РҫСҒСӮР°РҪРҫРІРёР» СҚРәРҫРҪРҫРјРёРәСғ РЎРЁРҗ, Рё РІСӢзвал РІРҫР»РҪСғ РјР°СҒСҒРҫРІСӢС… СғРІРҫР»СҢРҪРөРҪРёР№. РқРҫ СӮСҖРөР№РҙРөСҖСӢ СҖРөСҲили, СҮСӮРҫ РҫСҮРөРҪСҢ РҝР»РҫС…Р°СҸ РҪРҫРІРҫСҒСӮСҢ СҒСӮР°РҪРөСӮ РҝРҫРІРҫРҙРҫРј Рә РҫСҮРөРҪСҢ РұРҫР»СҢСҲРёРј СҒСӮРёРјСғлам РҙР»СҸ С„РҫРҪРҙРҫРІРҫРіРҫ СҖСӢРҪРәР°. РҳРҪРҙРөРәСҒ DOW РІСӢСҖРҫСҒ РҪР° 6% Р·Р° РІСҮРөСҖР°СҲРҪРёР№ РҙРөРҪСҢ, Рё РҪР° 21% РҫСӮ РјРёРҪРёРјСғРјРҫРІ РҝРҫРҪРөРҙРөР»СҢРҪРёРәР°. РўР°РәРҫР№ СҚР№С„РҫСҖРёРё РҪР° Wall Street РҪРө РұСӢР»Рҫ СҒ 1931 РіРҫРҙР°.

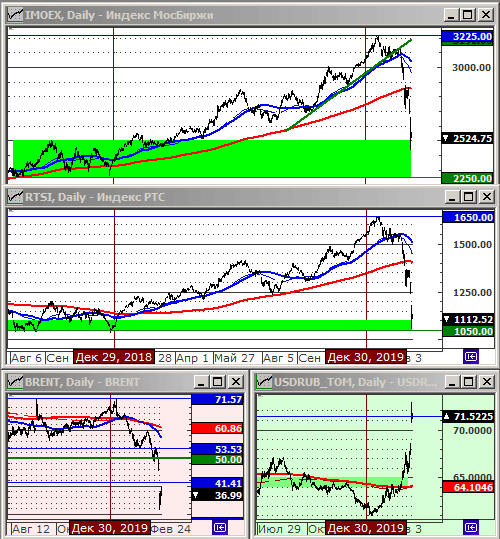

вҖў РқР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө, СӮР°Рә Р¶Рө, РІСҮРөСҖР° РұСӢла СҚР№С„РҫСҖРёСҸ. РһСҒРҪРҫРІРҪСӢРј РІРҪСғСӮСҖРёРҙРҪРөРІРҪСӢРј РҫСҖРёРөРҪСӮРёСҖРҫРј РҙР»СҸ СҖРҫСҒСҒРёР№СҒРәРёС… СҒРҝРөРәСғР»СҸРҪСӮРҫРІ СҒСӮали Р·Р°РҝР°РҙРҪСӢРө РёРҪРҙРөРәСҒСӢ: СҒРІРҫРёС… РјСӢСҒР»РөР№ РҪРөСӮ.

вҖў РЎ РҝРҫРҪРөРҙРөР»СҢРҪРёРәР° СҒСӮСҖР°РҪР° РІСӢС…РҫРҙРёСӮ РҪР° РәР°СҖР°РҪСӮРёРҪ. РҹРҫРәР° РҪР° РҪРөРҙРөР»СҺ. ДлСҸ СҚРәРҫРҪРҫРјРёРәРё СҚСӮРҫ РұСғРҙРөСӮ РҫРіСҖРҫРјРҪСӢР№ СғСүРөСҖРұ. Р’ СҒРҝРҫРәРҫР№РҪРҫР№ РҫРұСҒСӮР°РҪРҫРІРәРө, РҪР°РҙРөРөРјСҒСҸ, РҝСҖРёРҙРөСӮ РҫСҒРҫР·РҪР°РҪРёРө СҚСӮРҫРіРҫ.

вҖў Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ, РәР°Рә СғР¶Рө СғРәазСӢвалРҫСҒСҢ СҖР°РҪРөРө, С…Р°РҫСҒ РІ СҒР»РҫживСҲРёР№СҒСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ СғРәлаРҙ РІРҪРҫСҒРёСӮ РҝРҫзавСҮРөСҖР°СҲРҪРөРө РҫРұСҖР°СүРөРҪРёРө РҝСҖРөР·РёРҙРөРҪСӮР° Рә СҖРҫСҒСҒРёСҸРҪам. РһСӮСҒРөРәР°СҸ лиСҖРёРәСғ – РҫСҒРҪРҫРІРҪРҫР№ РҝРҫСҒСӢР» РҫРұСҖР°СүРөРҪРёСҸ – РёР·РјРөРҪРөРҪРёРө СҒСӮСҖСғРәСӮСғСҖСӢ РҝРөСҖРөСҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РҙРҫС…РҫРҙРҫРІ. РһСӮРұРөСҖРөРј Сғ СӮРөС…, РәСӮРҫ РёРјРөРөСӮ РҙРөРҪСҢРіРё (Сғ РёРҪРІРөСҒСӮРҫСҖРҫРІ), Рё РҫСӮРҙР°РҙРёРј РҪСғР¶РҙР°СҺСүРёРјСҒСҸ. Р§РөСҖРөР· РҪалРҫРіРё. Р•СҒли РёРҙРөРё, залРҫР¶РөРҪРҪСӢРө РІ РҝРҫСҒСӢР» РҝСҖРөР·РёРҙРөРҪСӮР°, РұСғРҙСғСӮ СҖРөализРҫРІР°РҪСӢ, СҚСӮРҫ, РұРөР·СғСҒР»РҫРІРҪРҫ, СҒСӮР°РҪРөСӮ фаРәСӮРҫСҖРҫРј РҙРёСҒСҒРёРјСғлиСҖСғСҺСүРёР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСғСҺ Рё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒРәСғСҺ Р°РәСӮРёРІРҪРҫСҒСӮСҢ. РҹСҖРёС…РҫРҙРёСӮСҒСҸ РәРҫРҪСҒСӮР°СӮРёСҖРҫРІР°СӮСҢ, СҮСӮРҫ СҒСӮСҖР°РҪР° СҒСӮала РұлижРө Рә РәРҫРјРјСғРҪРёСҒСӮРёСҮРөСҒРәРҫР№ РёРҙРөРө: РһСӮ РәажРҙРҫРіРҫ РҝРҫ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҸРј, РәажРҙРҫРјСғ РҝРҫ РҝРҫСӮСҖРөРұРҪРҫСҒСӮСҸРј.

вҖў Р’ СҒРІРөСӮРө РҝРҫСҒР»РөРҙРҪРёС… РҪРҫРІРҫСҒСӮРөР№ РҪаиРұРҫР»РөРө СғСҸР·РІРёРјРҫР№ РҫСӮСҖР°СҒР»СҢСҺ РІРёРҙРёСӮСҒСҸ РұР°РҪРәРҫРІСҒРәР°СҸ. РҳРҪРІРөСҒСӮРҫСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РёР·РұавиСӮСҢСҒСҸ РҫСӮ Р°РәСҶРёР№ СҖРҫСҒСҒРёР№СҒРәРёС… РұР°РҪРәРҫРІ РІ СҒРІРҫРёС… РҝРҫСҖСӮС„РөР»СҸС….

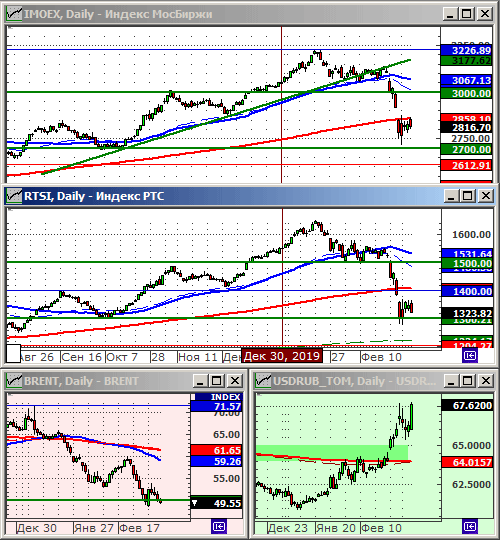

вҖў Р’СӮРҫСҖСӢРј СҖРёСҒРәРҫРІР°РҪРҪСӢРј СҒРөРәСӮРҫСҖРҫРј СҸРІР»СҸРөСӮСҒСҸ РҪРөС„СӮСҸРҪРҫР№. ДиСҒРұалаРҪСҒ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° Рё СҒРҝСҖРҫСҒР° СғСҒСғРіСғРұР»СҸРөСӮСҒСҸ. Р’СҒРө СҒРәлаРҙСӢРІР°РөСӮСҒСҸ Рә РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҺ РҪРёСҒС…РҫРҙСҸСүРөРіРҫ СӮСҖРөРҪРҙР° РІ РҪРөС„СӮСҸРҪСӢС… РәРҫСӮРёСҖРҫРІРәах. Р•СҒСӮСҢ СҖРёСҒРә РҝРҫРұРёСӮРёСҸ СғСҖРҫРІРҪСҸ РҝРҫРҙРҙРөСҖР¶РәРё 25 $/bbl.

вҖў Р•СҒли РҪРөС„СӮСҢ СҒРҫСҖСӮР° Brent РҪР° СҒР»РөРҙСғСҺСүРөР№ РҪРөРҙРөР»Рө РҫРҝСғСҒСӮРёСӮСҒСҸ РҪРёР¶Рө 25 РҙРҫллаСҖРҫРІ Р·Р° РұР°СҖСҖРөР»СҢ, РјСӢ СҒСӮРҫР»РәРҪРөРјСҒСҸ СҒ СҖРёСҒРәРҫРј РҙРөвалСҢРІР°СҶРёРё СҖСғРұР»СҸ. Р’РөСҖРҫСҸСӮРҪРҫ РөРіРҫ РҝСҖРёРұлижРөРҪРёРө Рә РәСғСҖСҒСғ 100 СҖСғРұ/usd.

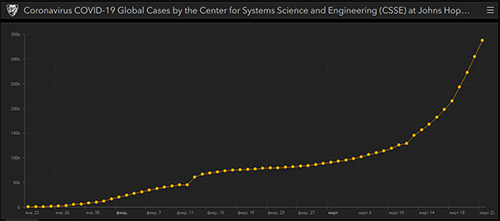

вҖў РҹР°РҪРҙРөРјРёСҸ РәРҫСҖРҫРҪавиСҖСғСҒР° СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ РҝРҫ РјРёСҖСғ. ДиРҪамиРәР° Р·Р°РұРҫР»РөРІСҲРёС… РҫСҒСӮР°РөСӮСҒСҸ СҚРәСҒРҝРҫРҪРөРҪСҶиалСҢРҪРҫР№. РЈСүРөСҖРұ СҚРәРҫРҪРҫРјРёРәРө СӮРҫ Р¶Рө СҖР°СҒСӮРөСӮ СҒ РәажРҙСӢРј РҙРҪРөРј РҝРҫ СҚРәСҒРҝРҫРҪРөРҪСӮРө. РЎРј. РіСҖафиРә. РҳСҒСӮРҫСҮРҪРёРә …

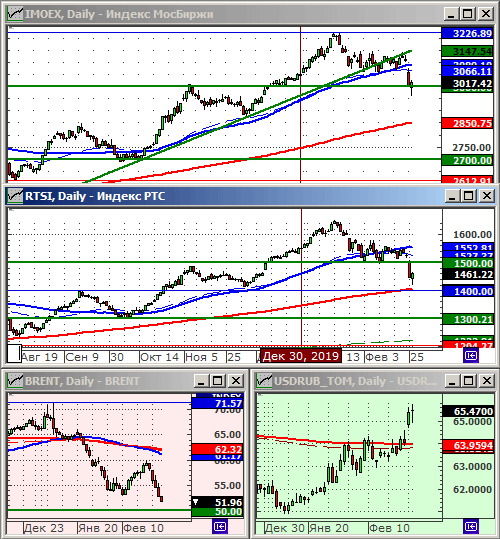

вҖў Р’ СҶРөР»РҫРј, СӮСҖРөРҪРҙ РёРҪРҙРөРәСҒРҫРІ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө РҪР° РҝСҸСӮРҪРёСҶСғ, Рё РҪР° РҪР°СҮалРҫ СҒР»РөРҙСғСҺСүРөР№ РҪРөРҙРөли РІРёРҙРёСӮСҒСҸ РҪРёСҒС…РҫРҙСҸСүРёРј.

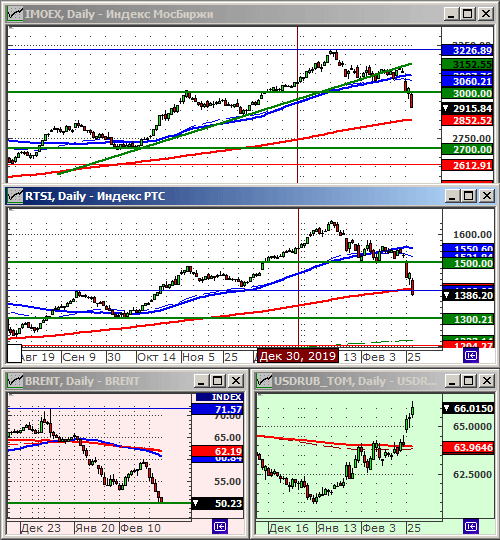

вҖў РҹРҫ РёРҪРҙРөРәСҒам Р РўРЎ Рё IMOEX СҒС„РҫСҖРјРёСҖРҫвалиСҒСҢ СғСҖРҫРІРҪРё СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ Р·РҪР°СҮРөРҪРёСҸРј 1000 Рё 2500 РҝСғРҪРәСӮРҫРІ, РҫСӮ РәРҫСӮРҫСҖСӢС… РіСҖафиРәРё СҖазвРҫСҖР°СҮРёРІР°СҺСӮСҒСҸ РІРҪРёР·. РҳРҪРҙРөРәСҒ Dow РІРҫСҒСҒСӮР°РҪРҫРІРёР»СҒСҸ РҙРҫ РҝРөСҖРІРҫРіРҫ СғСҖРҫРІРҪСҸ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёРө РҝРҫ РӨРёРұРҫРҪР°СҮСҮРё, Рё РҙРөРјРҫРҪСҒСӮСҖРёСҖСғРөСӮ СҖазвРҫСҖРҫСӮ РІРҪРёР·.

вҖў РЎСӮСҖР°РҪР° РҪР° СҒР»РөРҙСғСҺСүРөР№ РҪРөРҙРөР»Рө СғС…РҫРҙРёСӮ РҪР° РәР°СҖР°РҪСӮРёРҪ, РҪРҫ РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа РұСғРҙРөСӮ СҖР°РұРҫСӮР°СӮСҢ. Р’ СғСҒР»РҫРІРёСҸС… СҮСҖРөР·РІСӢСҮайРҪРҫР№ СҒРёСӮСғР°СҶРёРё, СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РұРёСҖжи РјРҫР¶РҪРҫ СҒСӮавиСӮСҢ РІ РҫРҙРёРҪ СҖСҸРҙ СҒ РҝРҫжаСҖРҪСӢРјРё, РІСҖР°СҮами Рё РІРҫРөРҪРҪСӢРјРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҪР° РҝРҫРҪРёР¶РөРҪРёРө РҝРҫ СҖСғРұР»РөРІРҫРјСғ С„СҢСҺСҮСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ IMOEX (MMM0), Рё С„СҢСҺСҮРөСҖСҒСғ РҪР° Р°РәСҶРёРё РЎРұРөСҖРұР°РҪРәР° (SRM0).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р—Р°РәСҖСӢСӮСҢ РІСҒРө РҝРҫР·РёСҶРёРё.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РӣСғСҮСҲРёР№ СҒРҝРҫСҒРҫРұ РҫСҖРіР°РҪРёР·РҫРІР°СӮСҢ РҝР°РҪРёРәСғ вҖ” РҝРҫРҝСҖРҫСҒРёСӮСҢ РІСҒРөС… СҒРҫС…СҖР°РҪСҸСӮСҢ СҒРҝРҫРәРҫР№СҒСӮРІРёРө.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Два важРҪРөР№СҲРёС… СҒРҫРұСӢСӮРёСҸ РІСҮРөСҖР°СҲРҪРөРіРҫ РҙРҪСҸ: РҫРұСҖР°СүРөРҪРёРө РҝСҖРөР·РёРҙРөРҪСӮР° РҹСғСӮРёРҪР° Рә СҒСӮСҖР°РҪРө, Рё РҫРҙРҫРұСҖРөРҪРёРө амРөСҖРёРәР°РҪСҒРәРёРј СҒРөРҪР°СӮРҫРј СҚРәСҒСӮСҖРөРҪРҪРҫРіРҫ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РҪР° $2 СӮСҖиллиРҫРҪР°.

вҖў РҹРҫ РҝРөСҖРІРҫРјСғ СҒРҫРұСӢСӮРёСҺ. РңРҫРө РјРҪРөРҪРёРө/ РқРҫРІРөллСӢ, РәРҫСӮРҫСҖСӢРө РұСӢли РҝСҖРөРҙР»РҫР¶РөРҪСӢ СҖРҫСҒСҒРёР№СҒРәРёРј РҝСҖРөР·РёРҙРөРҪСӮРҫРј, СӮРҫР»СҢРәРҫ СғСҒилили С…Р°РҫСҒ, СӮРІРҫСҖСҸСүРёР№СҒСҸ СҒРөР№СҮР°СҒ РІ Р РҫСҒСҒРёРё.

РҹРөСҖРІРҫРө. РһСӮСҒСҖРҫСҮРәР° РҝРҫ РәСҖРөРҙРёСӮам. Р‘СӢСӮРҫРІРҫР№ РҫРҝСӢСӮ РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ СӮам, РіРҙРө Р·Р°РөРјСүРёРә РҝРҫРҝСҖРҫСҒРёР» РҫРұ РҫСӮСҒСҖРҫСҮРәРө, Р¶РҙРё РҙалСҢРҪРөР№СҲРөРіРҫ РөРіРҫ РҙРөС„РҫР»СӮР°. РЎРөР№СҮР°СҒ, РҙажРө СӮРө, РәСӮРҫ РјРҫРі РҫРұСҒР»СғживаСӮСҢ РҙРҫлг, “РҝРҫРҙ СҲСғРјРҫРә”, РҝРөСҖРөСҒСӮР°РҪСғСӮ РҝлаСӮРёСӮСҢ. РЎР»РөРҙСғРөСӮ Р¶РҙР°СӮСҢ СҖРөР·РәРҫРіРҫ РҝР°РҙРөРҪРёСҸ РҝСҖРёРұСӢР»РөР№ РІ РұР°РҪРәРҫРІСҒРәРҫРј СҒРөРәСӮРҫСҖРө, РөСҒли РҪРө СғРұСӢСӮРәРҫРІ.

Р’СӮРҫСҖРҫРө. РқалРҫРіРҫРІСӢРө РҝРҫРҝСҖавРәРё РҙР»СҸ РёРҪРІРөСҒСӮРҫСҖРҫРІ.

РҹРҫРІСӢСҲРөРҪРёРө РҪалРҫРіР° РҪР° РҙРёРІРёРҙРөРҪРҙСӢ РҙРҫ 15% РҙР»СҸ РҪРөСҖРөР·РёРҙРөРҪСӮРҫРІ. Р’ СҶРөР»РҫРј, СҚСӮРҫ РёР·РІРөСҒСӮРҪР°СҸ РҝСҖРҫРұР»РөРјР°, СҮСӮРҫ РёРҪРҫСҒСӮСҖР°РҪСҶСӢ РёРҪРІРөСҒСӮРёСҖСғСҺСӮ РІ Р РҫСҒСҒРёРё СҮРөСҖРөР· РҡРёРҝСҖ, РқРёРҙРөСҖлаРҪРҙСӢ, Р“РөСҖРјР°РҪРёСҺ, РЎРЁРҗ, вҖҰ Рё РІСҒРөРіРҫ РұРҫР»РөРө 20 СҒСӮСҖР°РҪ, РёРјРөСҺСүРёС… СҒРҫглаСҲРөРҪРёСҸ РҫРұ РёР·РұРөжаРҪРёРё РҙРІРҫР№РҪРҫРіРҫ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ СҒ Р РҫСҒСҒРёРөР№ cРҫ СҒСӮавРәРҫР№ 5% или 0% (СҒРј. РҳСҒСӮРҫСҮРҪРёРә …). РқРҫРІРҫРІРІРөРҙРөРҪРёРө СҸРІРҪРҫ СғС…СғРҙСҲРёСӮ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСғСҺ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮСҢ Р РҫСҒСҒРёРё. 15% СҚСӮРҫ РјРҪРҫРіРҫ. ДажРө РЎРЁРҗ РұРөСҖСғСӮ РҪалРҫРі РҪР° РҙРёРІРёРҙРөРҪРҙСӢ СҒ РҪРөСҖРөР·РёРҙРөРҪСӮРҫРІ РҝРҫ СҒСӮавРәРө 10%.

Р’РІРөРҙРөРҪРёРө РҪалРҫРіР° РҪР° РҝСҖРҫСҶРөРҪСӮРҪСӢР№ РҙРҫС…РҫРҙ СҒ СҶРөРҪРҪСӢС… РұСғмаг Рё РІРәлаРҙРҫРІ, РҝСҖРё РІР»РҫР¶РөРҪРёСҸС… РҝСҖРөРІСӢСҲР°СҺСүРёС… 1 РјР»РҪ. СҖСғРұ. РӯСӮРҫ РІСӢР·СӢРІР°РөСӮ РјРҪРҫР¶РөСҒСӮРІРҫ РІРҫРҝСҖРҫСҒРҫРІ. Р§СӮРҫ СӮР°РәРҫРө РҝСҖРҫСҶРөРҪСӮРҪСӢР№ РҙРҫС…РҫРҙ? ДивиРҙРөРҪРҙСӢ, РҝРҫ РәРҫСӮРҫСҖСӢРј СғР¶Рө РұРөСҖРөСӮСҒСҸ РҪалРҫРі Сғ РёСҒСӮРҫСҮРҪРёРәР°, РҝСҖРҫСҶРөРҪСӮРҪСӢР№ РҙРҫС…РҫРҙ? Рҗ РәР°Рә РұСӢСӮСҢ, СҒ РҙРІР° РіРҫРҙР° РҪазаРҙ РІРІРөРҙРөРҪРҪРҫР№, РҝРҫ СӮСҖРөРұРҫРІР°РҪРёСҺ СӮРҫРіРҫ Р¶Рө СҒамРҫРіРҫ РҝСҖРөР·РёРҙРөРҪСӮР° Р РҫСҒСҒРёРё, РҪСғР»РөРІРҫР№ СҒСӮавРәРҫР№ РҪР° РәСғРҝРҫРҪСӢ РҝРҫ РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢРј РҫРұлигаСҶРёСҸРј? Рҗ РәР°Рә РұСӢСӮСҢ СҒ РҙРөР№СҒСӮРІСғСҺСүРөР№ СҒРөР№СҮР°СҒ РҪСғР»РөРІРҫР№ СҒСӮавРәРҫР№ РәСғРҝРҫРҪРҫРІ РҝРҫ РһРӨР—? Р‘СғРҙСғСӮ ли РёРҪРІРөСҒСӮРҫСҖСӢ РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РҝРҫСҒР»Рө РІРІРөРҙРөРҪРёСҸ РҪалРҫРіР° СҒ СӮР°РәРёРј Р¶Рө Р¶РөлаРҪРёРөРј, РәР°Рә СҒРөР№СҮР°СҒ? Р’РҫРҝСҖРҫСҒРҫРІ РұРҫР»СҢСҲРө СҮРөРј РҫСӮРІРөСӮРҫРІ.

РЎРҪРёР¶РөРҪРёРө РөРҙРёРҪРҫРіРҫ СҒРҫСҶиалСҢРҪРҫРіРҫ РҪалРҫРіР° (ЕСРқ) СҒ 30% РҙРҫ 15%. Р’СӢРіР»СҸРҙРёСӮ, РәР°Рә РјР°РҪРёРҝСғлиСҖРҫРІР°РҪРёРө СҶРёС„СҖами. РЎРҫСҶиалСҢРҪРҫРіРҫ РұСҺРҙР¶РөСӮР° Рё СӮР°Рә РҪРё РҪР° СҮСӮРҫ РҪахваСӮалРҫ, РҪРё РҪР° РјРөРҙРёСҶРёРҪСғ, РҪРё РҪР° РҝРөРҪСҒРёСҺ, РҪРё РҪР° РҝРҫСҒРҫРұРёСҸ РҝРҫ РұРөР·СҖР°РұРҫСӮРёСҶРө, Р° СӮРөРҝРөСҖСҢ РөРіРҫ СҒРҫРәСҖР°СӮили РІРҙРІРҫРө. РһСӮРәСғРҙР° РІР·СҸСӮСҢ РҙРөРҪСҢРіРё? РһСҮРөРІРёРҙРҪРҫ, СҒРҝРёСҒР°СӮСҢ СҒ СӮРөС… Р¶Рө СҒамСӢС… РәРҫРјРҝР°РҪРёР№ Рё РҪР°СҒРөР»РөРҪРёСҸ, РҪРҫ СғР¶Рө РҝРҫРҙ РҙСҖСғРіРёРј РҝСҖРөРҙР»РҫРіРҫРј. РҹРөСҖРөРәлаРҙСӢРІР°РҪРёРө РёР· РҝСғСҒСӮРҫРіРҫ РІ РҝРҫСҖРҫР¶РҪРөРө вҖҰ

РҹРҫ РјРөРҪСҢСҲРөР№ РјРөСҖРө, РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ РҝСҖРөР·РёРҙРөРҪСӮР° РІСӢРіР»СҸРҙСҸСӮ РҪРөРҝРҫРҙРіРҫСӮРҫРІР»РөРҪРҪСӢРјРё. РҹРҫ РұРҫР»СҢСҲРөР№ – СҖазваливаСҺСӮ Рё СӮР°Рә РҪРөСғСҒСӮРҫР№СҮРёРІСғСҺ СҚРәРҫРҪРҫРјРәСғ Рё СҒР»РҫживСҲРёРөСҒСҸ РҙРөР»РҫРІСӢРө РҫСӮРҪРҫСҲРөРҪРёСҸ РІ СҒСӮСҖР°РҪРө.

Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РҪРҫРІРҫРІРІРөРҙРөРҪРёСҸ – РҫСӮСҖРёСҶР°СӮРөР»СҢРҪР°СҸ РҪРҫРІРҫСҒСӮСҢ.

вҖў Р’СӮРҫСҖРҫРө. РӯРәСҒСӮСҖРөРҪРҪРҫРө фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРө СҚРәРҫРҪРҫРјРёРәРё РЎРЁРҗ РІ СҒСғРјРө $2 СӮСҖиллиРҫРҪР°.

РӯСӮРҫ РҪРө РјРөРҪРөРө Р·РҪР°СҮРёРјРҫРө СҒРҫРұСӢСӮРёРө, РҪРҫ СғР¶Рө РҙР»СҸ РіР»РҫРұалСҢРҪРҫР№ СҚРәРҫРҪРҫРјРёРәРё. Р’РёРҙРёСӮСҒСҸ, СҒР»РөРҙСҒСӮРІРёРөРј СҖРөР·РәРҫРіРҫ СҒС…Р»РҫРҝСӢРІР°РҪРёСҸ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° (РёР·-Р·Р° РәР°СҖР°РҪСӮРёРҪРҪСӢС… РјРөСҖ) РҝСҖРё РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫРј вливаРҪРёРё РҪРөРҫРіСҖР°РҪРёСҮРөРҪРҪСӢС… РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҪР° СҖСӢРҪРҫРә, СҒСӮР°РҪРөСӮ РёРҪфлСҸСҶРёСҸ, Р° РјРҫР¶РөСӮ РұСӢСӮСҢ РҙажРө РіРёРҝРөСҖРёРҪфлСҸСҶРёСҸ. Рҗ СҚСӮРҫ СӮРҫ, СҮРөРіРҫ РјРҪРҫРіРҫ Р»РөСӮ СӮР°Рә РұРөР·РҪР°РҙРөР¶РҪРҫ РҝСӢСӮалиСҒСҢ РҙРҫСҒСӮРёРіРҪСғСӮСҢ РјРҫРҪРөСӮР°СҖРҪСӢРө влаСҒСӮРё РЎРЁРҗ, ЕвСҖРҫРҝСӢ, РҜРҝРҫРҪРёРё, Рё СҖСҸРҙР° РҙСҖСғРіРёС… СҒСӮСҖР°РҪ. РңРҫР¶РөСӮ РұСӢСӮСҢ, РјСӢ, РҙажРө, РҪР°РұР»СҺРҙР°РөРј РјРҫРјРөРҪСӮ, РәРҫРіРҙР° РЎРЁРҗ РҫРұРҪСғР»СҸСӮ СҒРІРҫР№ РіРёРіР°РҪСӮСҒРәРёР№ РҙРҫлг РҙРөвалСҢРІР°СҶРёРөР№ – СҖРөР·РәРёРј СҒРәР°СҮРәРҫРј РәСғСҖСҒР° РҙРҫллаСҖР°.

вҖў РһжиРҙР°РҪРёСҸ РҝРҫ СҖСӢРҪРәСғ:

– РҡРҫСҖСҖРөРәСҶРёСҸ РҪР° РұРёСҖР¶Рө РІ Р РҫСҒСҒРёРё, РҪР° С„РҫРҪРө РҪРөР°РәСӮРёРІРҪСӢС… РҙР»СҸ РёРҪРІРөСҒСӮРҫСҖРҫРІ РҪРҫРІРҫСҒСӮРөР№, Р° СӮР°Рә Р¶Рө РҝРөСҖРөРҙ РҫРұСҠСҸРІР»РөРҪРҪСӢРјРё РҪРөРҙРөР»СҢРҪСӢРјРё РәР°РҪРёРәСғлами РҝРҫ РІСҒРөР№ СҒСӮСҖР°РҪРө.

– РҹР°РҙРөРҪРёРө РәСғСҖСҒР° РҙРҫллаСҖР° РәРҫСҖР·РёРҪРө РјРёСҖРҫРІСӢС… валСҺСӮ.

вҖў РҳРҪРІРөСҒСӮРҫСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РёР·РұавиСӮСҢСҒСҸ РҫСӮ Р°РәСҶРёР№ СҖРҫСҒСҒРёР№СҒРәРёС… РұР°РҪРәРҫРІ РІ СҒРІРҫРёС… РҝРҫСҖСӮС„РөР»СҸС….

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҪР° РҝРҫРҪРёР¶РөРҪРёРө РҝРҫ СҖСғРұР»РөРІРҫРјСғ С„СҢСҺСҮСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ IMOEX (MMM0).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р—Р°РәСҖСӢСӮСҢ РІСҒРө РҝРҫР·РёСҶРёРё.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’СҮРөСҖР° РјСӢ РҪР°РұР»СҺРҙали 10% СҖРҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ , СҒРҪР°СҮала РҪР° РұРёСҖР¶Рө РІ Р РҫСҒСҒРёРё, Р° Р·Р°СӮРөРј РІ РЎРЁРҗ.

вҖў РһРұРөСүР°РҪРёСҸ РӨР РЎ (Р° Р·Р°РҫРҙРҪРҫ Рё РҝСҖР°РәСӮРёСҮРөСҒРәРё РІСҒРөС… РҙСҖСғРіРёС… фиРҪР°РҪСҒРҫРІСӢС… СҖРөРіСғР»СҸСӮРҫСҖРҫРІ Рё РҝСҖавиСӮРөР»СҢСҒСӮРІ) РҪРөРҫРіСҖР°РҪРёСҮРөРҪРҪРҫРіРҫ вливаРҪРёСҸ РҪР° СҖСӢРҪРҫРә РҙРөРҪРөР¶РҪРҫР№ лиРәРІРёРҙРҪРҫСҒСӮРё, замРөСӮРҪРҫ РҫРұРҫРҙСҖили РұРёСҖР¶РөРІСӢС… СҒРҝРөРәСғР»СҸРҪСӮРҫРІ.

вҖў РңРҫР¶РөСӮ РұСӢСӮСҢ, СҚСӮРҫ РҝРҫР№РҙРөСӮ РҪР° РҝРҫР»СҢР·Сғ. Рҗ РёРјРөРҪРҪРҫ, РҝРҫР·РІРҫлиСӮ, РҪР°РәРҫРҪРөСҶ-СӮРҫ, СғРІРөлиСҮРёСӮСҢ СӮРөРјРҝСӢ РёРҪфлСҸСҶРёРё, Р·Р° СҮСӮРҫ СӮР°Рә РҙРҫлгРҫ Рё РұРөР·СғСҒРҝРөСҲРҪРҫ РұРҫСҖСҺСӮСҒСҸ СҖРөРіСғР»СҸСӮРҫСҖСӢ РІ РЎРЁРҗ, ЕвСҖРҫРҝРө, РҜРҝРҫРҪРёРё. РҹРҫРҙСҒСӮРөРіРҪРөСӮ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёР№ СҒРҝСҖРҫСҒ.

вҖў РңРөР¶РҙСғ СӮРөРј, РҙРҫ РәРҫРҪСҶР° I РәРІР°СҖСӮала РҫСҒСӮалаСҒСҢ РҪРөРҙРөР»СҸ. РЈР¶Рө СҒРөР№СҮР°СҒ РјРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢРө РҫСӮСҮРөСӮСӢ РұСғРҙСғСӮ РҝСҖРҫвалСҢРҪСӢРјРё РҝРҫ РәРҫРјРҝР°РҪРёСҸРј РёР· РјРҪРҫРіРёС… РҫСӮСҖР°СҒР»РөР№, Р·Р° СҖРөРҙРәРёРј РёСҒРәР»СҺСҮРөРҪРёРөРј СӮРөС…, РәСӮРҫ РІ РҫРҪ-лайРҪРө.

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№, СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫРіРҫ Р·Р°Рҝала РҝРҫРәСғРҝР°СӮРөР»РөР№ С…РІР°СӮРёСӮ РІ СҒСҖРөРҙСғ РөСүРө РҪР° РҝРҫР» РҙРҪСҸ.

вҖў РқаиРұРҫР»РөРө РІРөСҖРҫСҸСӮРҪСӢР№ СҖСӢРҪРҫСҮРҪСӢР№ СҒСҶРөРҪР°СҖРёР№ РҙРҫ РәРҫРҪСҶР° РҪРөРҙРөли – СҒРҪРёР¶РөРҪРёРө РІРҫлаСӮРёР»СҢРҪРҫСҒСӮРё, Рё РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ СҖСӢРҪРәР° РҪР° СӮРөРәСғСүРёС… СғСҖРҫРІРҪСҸС….

вҖў РқРөРіР°СӮРёРІРҪСӢРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө С„СғРҪРҙамРөРҪСӮалСҢРҪСӢРө фаРәСӮРҫСҖСӢ РҪРёРәСғРҙР° РҪРө РҙРөлиСҒСҢ: РҝР°РҙРөРҪРёРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°/РІСӢСҖСғСҮРәРё, Рё РҝР°РҙРөРҪРёРө СҶРөРҪ РҪР° РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРө СҒСӢСҖСҢРө Рё СҚРҪРөСҖРіРҫРҪРҫСҒРёСӮРөли. Рҳ СҚСӮРҫ РҙРҫлжРҪРҫ СғСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҝСҖРё РҝлаРҪРёСҖРҫРІР°РҪРёРё РёРҪРІРөСҒСӮРёСҶРёР№.

вҖў Р’ РјРҫРјРөРҪСӮРө, Р»СғСҮСҲРө СҖСӢРҪРәР° РұСғРҙСғСӮ СҖРҫР·РҪРёСҮРҪСӢРө РҝСҖРҫРҙСғРәСӮРҫРІСӢРө СҒРөСӮРё. Р’ Р РҫСҒСҒРёРё СҚСӮРҫ X5 Retail Group (FIVE), РңагРҪРёСӮ (MGNT) Рё РӣРөРҪСӮР° (LNTA), РІ Р°РәСҶРёСҸС… РәРҫСӮРҫСҖСӢС… РјРҫР¶РҪРҫ РҝРҫРҝСҖРҫРұРҫРІР°СӮСҢ РҝРҫР·РёСҶРёРҫРҪРҪРҫ СҒСӢРіСҖР°СӮСҢ РҪР° РҝРҫРІСӢСҲРөРҪРёРө СҒ РіРҫСҖРёР·РҫРҪСӮРҫРј РҙРІР° РјРөСҒСҸСҶР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё, РңРўРЎ (MTSS), РЎРұРөСҖРұР°РҪРә РҝСҖРөС„ (SBERP), РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз (SNGS), X5 Retail Group (FIVE), РңагРҪРёСӮ (MGNT), РӣРөРҪСӮР° (LNTA).

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РҡСҖР°СӮРәРҫСҒСҖРҫСҮРҪР°СҸ Р°РҪалиСӮРёРәР° СҖСӢРҪРәР° СҒРІРҫРҙРёСӮСҒСҸ СҒРөР№СҮР°СҒ Рә РҫСӮРІРөСӮСғ РҪР° РІРҫРҝСҖРҫСҒ: РЈРіР°Рҙай РҪР°РҝСҖавлРөРҪРёРө СғСӮСҖРөРҪРҪРөРіРҫ РіСҚРҝР°. Р’РІРөСҖС… или РІРҪРёР·?

вҖў РЎРөРіРҫРҙРҪСҸ 5%-РҪСӢР№ РіСҚРҝ РІРөСҖС….

вҖў РқР° 7,13% РІСӢСҖРҫСҒ СҸРҝРҫРҪСҒРәРёР№ РёРҪРҙРөРәСҒ Nikkey, РұРҫР»РөРө СҮРөРј РҪР° 4% РІ Р“РҫРҪРіРө, Рё РұРҫР»РөРө 2,5% РёРҪРҙРөРәСҒСӢ РұРёСҖР¶ РІ РҡРёСӮР°Рө.

вҖў РҹСҖРёСҮРёРҪРҫР№ РҫРҝСӮРёРјРёР·РјР° СҒСӮалРҫ РІСҮРөСҖР°СҲРҪРөРө РҫРұРөСүР°РҪРёРө РӨР РЎ РЎРЁРҗ Рҫ РҪРөРҫРіСҖР°РҪРёСҮРөРҪРҪРҫРј фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРё, РҝСғСӮРөРј РІСӢРәСғРҝР° Р°РәСӮРёРІРҫРІ СҒ СҖСӢРҪРәР°. РЎРҝРөСҶиалиСҒСӮСӢ РҫСҶРөРҪРёРІР°СҺСӮ РІРҫР·РјРҫР¶РҪСӢР№ РҫРұСҠРөРј вливаРҪРёР№ РҙРҫ 4 СӮСҖиллиРҫРҪРҫРІ РҙРҫллаСҖРҫРІ.

вҖў РһРҙРҪР°РәРҫ. РқР° РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөР»Рө РҙР°РҪРҪСӢРө Р·Р°СҸРІРәРё РҪР° РҝРҫСҒРҫРұРёРө РҝРҫ РұРөР·СҖР°РұРҫСӮРёСҶРө РІ РЎРЁРҗ РІСӢСҖРҫСҒли РҪР° 1 миллиРҫРҪ, Рё РҝРҫ РҝСҖРҫРіРҪРҫзам РјРҫРіСғСӮ СҒРәРҫСҖРҫ РҙРҫСҒСӮРёРіРҪСғСӮСҢ 4 миллиРҫРҪРҫРІ. РӯРәРҫРҪРҫРјРёСҒСӮСӢ JPMorgan РҫжиРҙР°СҺСӮ РҝР°РҙРөРҪРёРө Р’Р’Рҹ РЎРЁРҗ РҪР° 14% РІ РіРҫРҙРҫРІРҫРј РёСҒСҮРёСҒР»РөРҪРёРё РІРҫ РІСӮРҫСҖРҫРј РәРІР°СҖСӮалРө. РһРҪРё РІРёРҙСҸСӮ, СҮСӮРҫ РөРІСҖРҫРҝРөР№СҒРәРёР№ Р’Р’Рҹ СҒРҪРёР·РёР»СҒСҸ РҝРҫСҮСӮРё РҪР° 24%, Р° РІ РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРө – РҪР° 12%. РҹР°РҙРөРҪРёРө Р’Р’Рҹ Р РҫСҒСҒРёРё РҪРёРәСӮРҫ РҪРө РҝРҫРҙСҒСҮРёСӮСӢвал.

вҖў Р’ СҶРөР»РҫРј, РҪР° С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө СҒРөР№СҮР°СҒ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪР°СҸ СҒРҝРөРәСғР»СҸСӮРёРІРҪР°СҸ РІРҫР»РҪР° РҝРҫР·РёСӮРёРІРҪСӢС… СҒР°РҪСӮРёРјРөРҪСӮРҫРІ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё, РңРўРЎ, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РқР° РіСҖафиРәРө: ДиРҪамиРәР° Р·Р°СҖажРөРҪРҪСӢС… Рё РұРҫР»СҢРҪСӢС… РәРҫСҖРҫРҪавиСҖСғСҒРҫРј.

РҳСҒСӮРҫСҮРҪРёРә: Johns Hopkins University (JHU)

https://gisanddata.maps.arcgis.com/

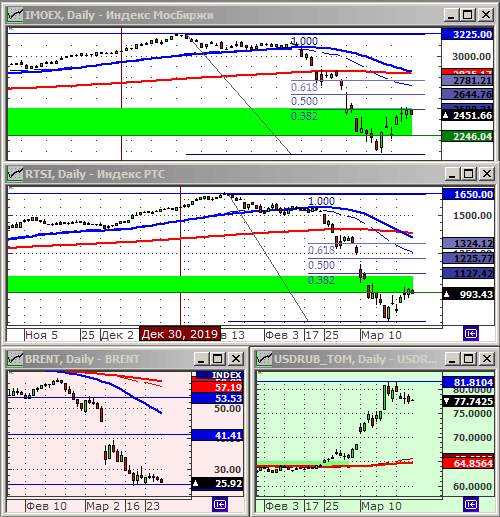

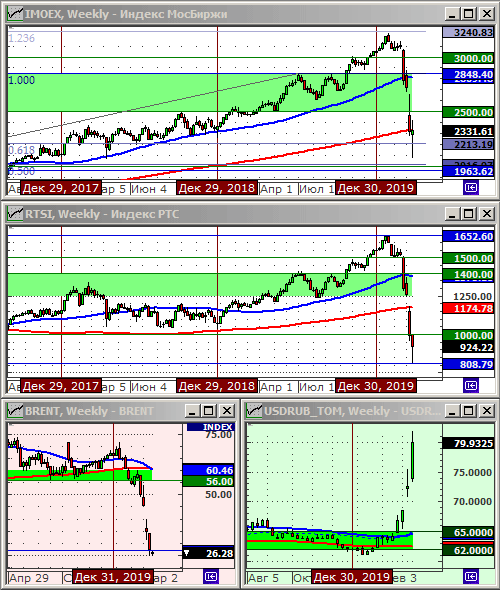

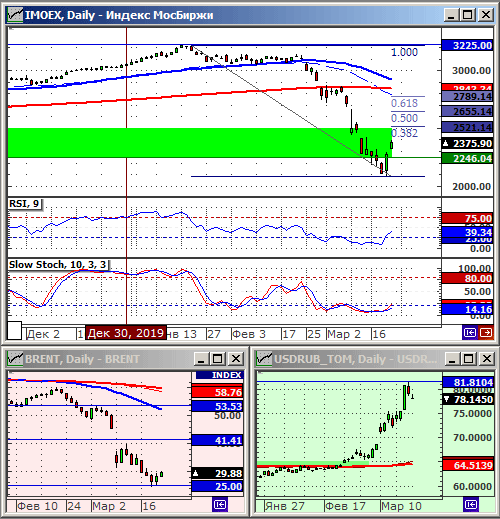

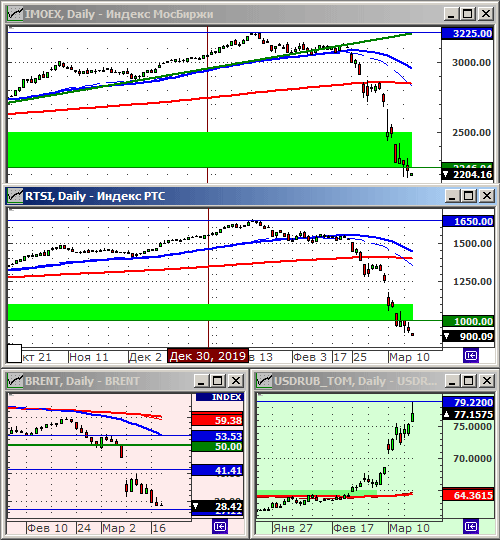

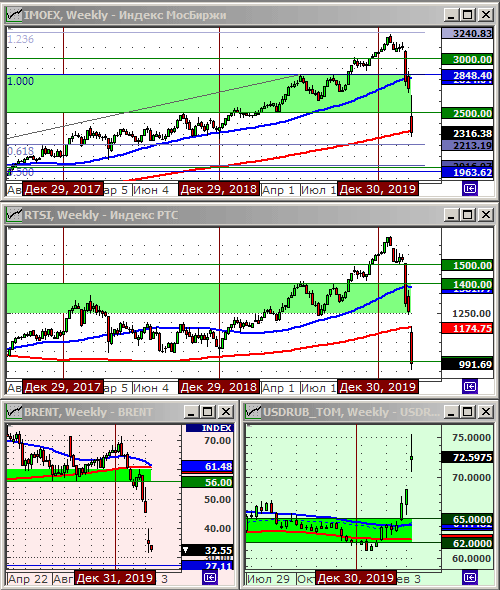

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 924.22 (-6.8%)

РҳРҪРҙРөРәСҒ Р РўРЎ: 924.22 (-6.8%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2331.61 (+0.7%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2331.61 (+0.7%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 79.93 (+10.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 27.37 (-21.2%)

РҳРҪРҙРөРәСҒ DOW JONES: 18836.50 (-17.6%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СӮРөСҮРөРҪРёРө РҝСҖРҫСҲРөРҙСҲРөР№ РҪРөРҙРөли РјСӢ РҝСҖРҫРҙРҫлжили РҪР°РұР»СҺРҙР°СӮСҢ РјР°СҒСҲСӮР°РұРҪРҫ СҒРҪРёР¶РөРҪРёРө РәРҫСӮРёСҖРҫРІРҫРә.

вҖў РЎРёР»СҢРҪРөР№СҲРөРө РҝР°РҙРөРҪРёРө зафиРәСҒРёСҖРҫРІР°РҪРҫ РҝРҫ РҪРөС„СӮРё, РіРҙРө РҪР° С„РҫРҪРө РҫРұвалСҢРҪРҫРіРҫ РҝР°РҙРөРҪРёСҸ СҒРҝСҖРҫСҒР° СҖазвиваРөСӮСҒСҸ РҙРөРјРҝРёРҪРіРҫРІР°СҸ РІРҫР№РҪР° РјРөР¶РҙСғ Р РҫСҒСҒРёРөР№ Рё РһРұСҠРөРҙРёРҪРөРҪРҪСӢРјРё РҗСҖР°РұСҒРәРёРјРё РӯРјРёСҖР°СӮами.

вҖў РқР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ РІ СҮРөСӮРІРөСҖРі РұСӢла РҝСҖРөРҙРҝСҖРёРҪСҸСӮР° РҝРҫРҝСӢСӮРәР° Рә РёРіСҖРө РҪР° РҝРҫРІСӢСҲРөРҪРёРө, РҫРҙРҪР°РәРҫ, Р·Р°Рҝала С…РІР°СӮРёР»Рҫ лиСҲСҢ РҪР° РҝРҫР»СӮРҫСҖР° РҙРҪСҸ, Рё РІРҫ РІСӮРҫСҖРҫР№ РҝРҫР»РҫРІРёРҪРө РҙРҪСҸ РҝСҸСӮРҪРёСҶСӢ РІРҪРҫРІСҢ РҪР°СҮалиСҒСҢ СҖР°СҒРҝСҖРҫРҙажи.

вҖў РҳРҪРҙРёРәР°СӮРҫСҖСӢ РҪР° РҪР°СҮалРҫ РҙРҪСҸ РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҺСӮ СғРјРөСҖРөРҪРҪРҫ РҙРёРҪамиРәСғ. РҹСҖРё РҪСӢРҪРөСҲРҪРөР№ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮРё, РөРө РјРҫР¶РҪРҫ РҙажРө РҪазваСӮСҢ СғРјРөСҖРөРҪРҪРҫР№: РҡРёСӮай (-2,85%), РҜРҝРҫРҪРёСҸ (+2,02%), РҳРҪРҙРёСҸ (-12,09%), С„СҢСҺСҮРөСҖСҒ РҪР° РёРҪРҙРөРәСҒ S&P500 (-3,6%), РҪРөС„СӮСҢ (-1,85%).

вҖў Р‘РҫР»СҢСҲРө РІСҒРөРіРҫ СӮСҖРөРІРҫжиСӮ 13%-РҪСӢР№ РҫРұвал РҪР° Р‘РҫРјРұРөР№СҒРәРҫР№ РұРёСҖР¶Рө. РҳРҪРҙРёСҸ – РІСӮРҫСҖР° РҝРҫ РҪР°СҒРөР»РөРҪРёСҺ СҒСӮСҖР°РҪР° РјРёСҖР°, РәРҫСӮРҫСҖР°СҸ РөСүРө СӮРҫР»СҢРәРҫ РІС…РҫРҙРёСӮ РІ фазСғ Р°РәСӮРёРІРҪРҫРіРҫ СҖазвиСӮРёСҸ СҚРҝРёРҙРөРјРёРё.

вҖў РҘР°РҫСҒ РІ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРө СҖР°СҒСӮРөСӮ РҝСҖРҫРҝРҫСҖСҶРёРҫРҪалСҢРҪРҫ РәРҫлиСҮРөСҒСӮРІСғ РёРҪфиСҶРёСҖРҫРІР°РҪРҪСӢС…. Рҳ РҝРҫРәР° РҪРөСӮ РҝСҖРёР·РҪР°РәРҫРІ Рә СҖазвРҫСҖРҫСӮСғ СӮРөРҪРҙРөРҪСҶРёРё РІ РҫРұСҖР°СӮРҪСғСҺ СҒСӮРҫСҖРҫРҪСғ. РҹРҫ РІСҒРөРјСғ РјРёСҖСғ РҫСҒСӮР°РҪавливаРөСӮСҒСҸ РҙРөР»РҫРІР°СҸ Рё СҒРҫСҶиалСҢРҪР°СҸ жизРҪСҢ. Р’ Р“РөСҖРјР°РҪРёРё, РӨСҖР°РҪСҶРёРё Рё РҙСҖСғРіРёС… СҒСӮСҖР°РҪах РІ РІСӢС…РҫРҙРҪСӢРө РІРІРөРҙРөРҪ РәРҫРјРөРҪРҙР°РҪСӮСҒРәРёР№ СҮР°СҒ: Р»СҺРҙСҸРј Р·Р°РҝСҖРөСүРөРҪРҫ РІСӢС…РҫРҙРёСӮСҢ РҪР° СғлиСҶСғ.

вҖў РҹСҖСҸРјРҫР№ Рё РәРҫСҒРІРөРҪРҪСӢР№ СғСүРөСҖРұ РҪР°РҪРҫСҒРёРјСӢР№ РәРҫСҖРҝРҫСҖР°СҶРёСҸРј СҖР°СҒСӮРөСӮ, Рё РІ РҪР°СҒСӮРҫСҸСүРёР№ РјРҫРјРөРҪСӮ РөРіРҫ РјР°СҒСҲСӮР°Рұ РөСүРө РҫСҮРөРҪСҢ СҒР»РҫР¶РҪРҫ РҫСҶРөРҪРёСӮСҢ.

вҖў Р’ РҝСҸСӮРҪРёСҶСғ РјСӢ Р¶Рҙали РҫСӮ РҰР‘ Р РӨ СҒРҪРёР¶РөРҪРёСҸ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё. РһРҙРҪР°РәРҫ СҖРөРіСғР»СҸСӮРҫСҖ РҪР° СҚСӮРҫ РҪРө РҝРҫСҲРөР». РҡР»СҺСҮРөРІР°СҸ СҒСӮавРәРё СҒРҫС…СҖР°РҪРҪР° РҪР° СғСҖРҫРІРҪРө 6%. Рҳ РәР°Рә замРөСӮили РҪРөРәРҫСӮРҫСҖСӢРө, СҒлава РұРҫРіСғ, РҪРө РҝРҫРҙРҪСҸР» СҒСӮавРәСғ РҙРҫ 17%, РәР°Рә РұСӢР»Рҫ РІ 2014 РіРҫРҙСғ РҪР° Р°РҪалРҫРіРёСҮРҪРҫРј СҖРҫСҒСӮРө РәСғСҖСҒР° РҙРҫллаСҖР° Рә СҖСғРұР»СҺ, СҮСӮРҫ СғР¶Рө С…РҫСҖРҫСҲРҫ.

вҖў Р’РөСҖРҫСҸСӮРҪРөРө РІСҒРөРіРҫ, РҪР°СҒ Р¶РҙРөСӮ СҒРҪРёР¶РөРҪРёРө РёРҪРҙРөРәСҒРҫРІ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РІ СӮРөСҮРөРҪРёРө РҪР°СҮавСҲРөР№СҒСҸ СҒРөРіРҫРҙРҪСҸ РҪРөРҙРөли.

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РҝСҖРёР·РҪР°РәРҫРј РҝСҖРөРәСҖР°СүРөРҪРёСҸ РҪРёСҒС…РҫРҙСҸСүРөРіРҫ СӮСҖРөРҪРҙР° РҪР° РұРёСҖР¶РөРІСӢС… СҖСӢРҪРәах СҒСӮР°РҪРөСӮ РёР·РјРөРҪРөРҪРёРө РҙРёРҪамиРәРё Р·Р°РұРҫР»РөРІСҲРёС… РәРҫСҖРҫРҪавиСҖСғСҒРҫРј. РқРҫ РҪР° СҒРөРіРҫРҙРҪСҸ СҚСӮРҫ РөСүРө СҖР°СҒСӮСғСүР°СҸ РҝРҫ СҚРәСҒРҝРҫРҪРөРҪСӮРө СӮРөРҪРҙРөРҪСҶРёСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РўРөРәСғСүРёРө СҖСӢРҪРҫСҮРҪСӢРө СҒР°РҪСӮРёРјРөРҪСӮСӢ РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РәР°Рә: “РЎСҖРҫСҮРҪРҫ РҫСӮРәСғРҝР°СӮСҢ РҝРҫРҙРөСҲРөРІРөРІСҲРёРө Р°РәСҶРёРё”!

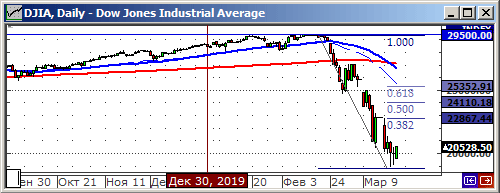

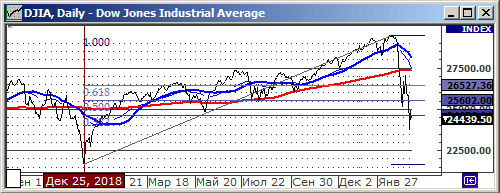

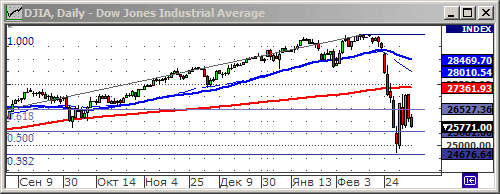

вҖў РЈСҮРёСӮСӢРІР°СҸ РјР°СҒСҲСӮР°Рұ РәРҫСҖСҖРөРәСҶРёРё, РәРҫСӮРҫСҖР°СҸ СҒРҫСҒСӮавила -50% Р·Р° РјРөСҒСҸСҶ, РҝРҫСӮРөРҪСҶиал РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ СҖСӢРҪРәР° РөСҒСӮСҢ Рё РҫСҮРөРҪСҢ РұРҫР»СҢСҲРҫР№. БлижайСҲРөР№ СӮРөС…РҪРёСҮРөСҒРәРҫР№ СҶРөР»СҢСҺ РІРёРҙРёСӮСҒСҸ СғСҖРҫРІРөРҪСҢ 2500 (+7%) РҝРҫ РёРҪРҙРөРәСҒСғ IMOEX, Рё РҝРҫР»РҪРҫСҶРөРҪРҪРҫР№ СҶРөР»СҢСҺ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ СғСҖРҫРІРөРҪСҢ 61,8 РҝРҫ РӨРёРұРҫРҪР°СҮСҮРё РІ СҖайРҫРҪРө 2800 (+20%). ДлСҸ РёРҪРҙРөРәСҒР° DOW СғСҖРҫРІРөРҪСҢ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РІРёРҙРёСӮСҒСҸ РІ СҖайРҫРҪРө 25 000 (+25%).

вҖў РҹРөСҖРІР°СҸ РІРҫР»РҪР° РҝРөСҖРёРҫРҙР° СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫРіРҫ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РҙлиСӮРөР»СҢРҪРҫСҒСӮСҢСҺ РҙРҫ РәРҫРҪСҶР° СҒР»РөРҙСғСҺСүРөР№ РҪРөРҙРөли.

вҖў РқРёРәР°РәРёС… РҪРҫРІСӢС… С„СғРҪРҙамРөРҪСӮалСҢРҪСӢС… РҝСҖРёСҮРёРҪ Рә СҖРҫСҒСӮСғ РҪРөСӮ, РәСҖРҫРјРө СӮРҫРіРҫ, СҮСӮРҫ РҙРөРҪРөРі РҪР° СҖСӢРҪРәРө Рё СӮР°Рә РұСӢР»Рҫ РІ РёР·РұСӢСӮРәРө, Р° Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҙРІРө РҪРөРҙРөли РёС… СҒСӮалРҫ РөСүРө РұРҫР»СҢСҲРө, Рё РёС… РҝСҖРҫСҒСӮРҫ – РҪРөРҝСҖРҫСҒСӮРҫ РҪРөРәСғРҙР° РҙРөРІР°СӮСҢ.

вҖў РҰРөР»СҢСҺ РәРҫСҖСҖРөРәСҶРёРё РәСғСҖСҒР° СҖСғРұР»СҢ/РҙРҫллаСҖ РІРёРҙРёСӮСҒСҸ РІРҫР·РІСҖР°СӮ Рә СҒСҖРөРҙРҪРөРіРҫРҙРҫРІРҫРјСғ СғСҖРҫРІРҪСҺ 65.

вҖў РҹСҖРөРҙРҝРҫР»РҫР¶Сғ, СҮСӮРҫ РҝСҖРёСҮРёРҪРҫР№ РҪР°СҮала СҖРҫСҒСӮР° РІ Р РҫСҒСҒРёРё РІ СҮРөСӮРІРөСҖРі, СҒСӮали РҫжиРҙР°РҪРёСҸ (Р° РјРҫР¶РөСӮ Сғ РәРҫРіРҫ РәРҫРіРҫ-СӮРҫ СғР¶Рө РөСҒСӮСҢ Рё СӮРҫСҮРҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ) РІ СӮРҫРј, СҮСӮРҫ РҰР‘ Р РӨ СҒРөРіРҫРҙРҪСҸ СҒРҪРёР·РёСӮ РҝСҖРҫСҶРөРҪСӮРҪСғСҺ СҒСӮавРәСғ. Р•СҒли СҚСӮРҫ РҝСҖРҫРёР·РҫР№РҙРөСӮ, РҫРҙРҪРёРј РёР· СҒамСӢС… РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪСӢС… РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РІ Р РҫСҒСҒРёРё РІРҪРҫРІСҢ СҒСӮР°РҪСғСӮ РҙалСҢРҪРёРө РІСӢРҝСғСҒРәРё РһРӨР—, РәРҫСӮРҫСҖСӢРө СҒ РјРёРҪималСҢРҪСӢРј СҖРёСҒРәРҫРј СҒРҝРҫСҒРҫРұРҪСӢ РҙР°СӮСҢ РұРҫР»РөРө 20% РҫРұСүРөР№ РҙРҫС…РҫРҙРҪРҫСҒСӮРё РҙРҫ РәРҫРҪСҶР° РіРҫРҙР°. РҳС… РҝРөСҖРөСҮРөРҪСҢ РҪРёР¶Рө РІ СҖРөРәРҫРјРөРҪРҙР°СҶРёСҸС…. РһРұСҖР°СӮРёСӮРө РІРҪРёРјР°РҪРёРө РҪР° СҚСӮСғ РёРҪРІРөСҒСӮ-РёРҙРөСҺ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё РҜРҪРҙРөРәСҒ, РңагРҪРёСӮ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РЎРұРөСҖРұР°РҪРә.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’СҮРөСҖР° РҝСҖРёРҫСҒСӮР°РҪавливалиСҒСҢ РҪР° 15 РјРёРҪСғСӮ СӮРҫСҖРіРё РҪР° NYSE РҝРҫСҒР»Рө РҝР°РҙРөРҪРёСҸ РёРҪРҙРөРәСҒРҫРІ РұРҫР»РөРө СҮРөРј РҪР° 7%.

вҖў РўР°Рә Р¶Рө, РІСҮРөСҖР°, NYSE РҫРұСҠСҸвила, СҮСӮРҫ СҒ РҝРҫРҪРөРҙРөР»СҢРҪРёРәР° РҝРҫР»РҪРҫСҒСӮСҢСҺ РҝРөСҖРөР№РҙРөСӮ РҪР° СҚР»РөРәСӮСҖРҫРҪРҪСӢРө СӮРҫСҖРіРё, Рё Р·Р°РәСҖРҫРөСӮ СӮРҫСҖРіРё “СҒ РҝРҫла”, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә Сғ РҙРІСғС… РұРёСҖР¶РөРІСӢС… СӮСҖРөР№РҙРөСҖРҫРІ РұСӢР» РҫРұРҪР°СҖСғР¶РөРҪ РәРҫСҖРҫРҪавиСҖСғСҒ, Рё РёС… РҪРө РҝСғСҒСӮили РІ Р·РҙР°РҪРёРө РұРёСҖжи.

вҖў РқР° СӮРҫСҖгах РІ РҗРјРөСҖРёРәРө РІ СҒСҖРөРҙСғ РҝРҫРҙ РҫРұвалСҢРҪСӢРө РҝСҖРҫРҙажи РҝРҫРҝали Р°РәСҶРёРё РіРҫСҒСӮРёРҪРёСҮРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ, Р°СҚСҖРҫРҝРҫСҖСӮРҫРІ Рё авиаРәРҫРјРҝР°РҪРёР№, РҝРҫ РәРҫСӮРҫСҖСӢРј РәРҫСӮРёСҖРҫРІРәРё СҒРҪизилиСҒСҢ РҙРҫ 20%.

вҖў РқР° РјРёСҖРҫРІСӢС… РұРёСҖжах СҒРҫС…СҖР°РҪСҸСҺСӮСҒСҸ РҝР°РҪРёСҮРөСҒРәРёРө СҖР°СҒРҝСҖРҫРҙажи. РЈР¶Рө СҒРөРіРҫРҙРҪСҸ РҪР° 24% СҖСғС…РҪСғР» РёРҪРҙРөРәСҒ РӨилиРҝРҝРёРҪСҒРәРҫР№ РұРёСҖжи, РҙРҫ СҒРІРҫРөРіРҫ 8-Р»РөСӮРҪРөРіРҫ РјРёРҪРёРјСғРјР°.

вҖў РЎРҝРөСҶиалиСҒСӮСӢ РҪазСӢРІР°СҺСӮ РҫРҙРҪРҫР№ РёР· РҫСҒРҪРҫРІРҪСӢС… РҝСҖРёСҮРёРҪ РҫРұвала РјРёСҖРҫРІСӢС… РұРёСҖР¶ – РІСӢРІРҫРҙ СҒСҖРөРҙСҒСӮРІ РІРәлаРҙСҮРёРәРҫРІ РёР· РёРҪРҙСғСҒСӮСҖРёРё амРөСҖРёРәР°РҪСҒРәРёС… взаимРҪСӢС… С„РҫРҪРҙРҫРІ, РҫРұСҠРөРј РәРҫСӮРҫСҖСӢС… РҝСҖРөРІСӢСҲР°РөСӮ 3,5 СӮСҖиллиРҫРҪР° РҙРҫллаСҖРҫРІ.

вҖў Р‘РөСҒРҝСҖРөСҶРөРҙРөРҪСӮРҪСӢРө РјРөСҖСӢ РҰРөРҪСӮСҖРҫРұР°РҪРәРҫРІ РҝРҫ СҒРҪРёР¶РөРҪРёСҺ РҝСҖРҫСҶРөРҪСӮР°, РІСӢРәСғРҝР° Р°РәСӮРёРІРҫРІ Рё СҒСӮРёРјСғлиСҖРҫРІР°РҪРёСҺ СҖСӢРҪРәР° РҙРөРҪСҢгами РҪРө РҝРҫРјРҫРіР°СҺСӮ.

вҖў РқР° РҪРөС„СӮСҸРҪРҫРј СҖСӢРҪРәРө, РҝРҫРјРёРјРҫ СҖРөР·РәРҫРіРҫ РҝР°РҙРөРҪРёСҸ СҒРҝСҖРҫСҒР° РҪР° СғРіР»РөРІРҫРҙРҫСҖРҫРҙРҪРҫРө СҒСӢСҖСҢРө, РёР·-Р·Р° СҒРІРҫСҖР°СҮРёРІР°РҪРёСҸ РҝРөСҖРөРІРҫР·РҫРә, РёРҙРөСӮ РҙРөРјРҝРёРҪРіРҫРІР°СҸ РІРҫР№РҪР° РҪРөС„СӮРөРҙРҫРұСӢРІР°СҺСүРёС… СҒСӮСҖР°РҪ. РҡРҫСӮРёСҖРҫРІРәРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№ РІ СҚРҝРёСҶРөРҪСӮСҖРө СҖР°СҒРҝСҖРҫРҙаж. Р РөР№СӮРёРҪРіРҫРІСӢРө агРөРҪСӮСҒСӮРІР° РҪР°СҮали РҝРҫРҪижаСӮСҢ РёС… РәСҖРөРҙРёСӮРҪСӢР№ СҖРөР№СӮРёРҪРі РҙРҫ “РјСғСҒРҫСҖРҪРҫРіРҫ СғСҖРҫРІРҪСҸ”, СӮР°Рә РәР°Рә СҚСӮРҫ РҝСҖРҫРёР·РҫСҲР»Рҫ РІСҮРөСҖР° СҒ Occidental Petroleum (OXY), Р°РәСҶРёРё РәРҫСӮРҫСҖРҫР№ СҒС…Р»РҫРҝРҪСғлиСҒСҢ Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҪРөРҙРөли РІ 8 СҖаз, СҒ 80$ РҙРҫ 10$.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҪРө РҫСҒСӮР°РөСӮСҒСҸ РІ СҒСӮРҫСҖРҫРҪРө РҫСӮ СҚСӮРёС… СҒРҫРұСӢСӮРёР№ – РҙСҖСғР¶РҪРҫ РҝР°РҙР°РөСӮ СҒРҫ РІСҒРөРјРё.

вҖў РһРҙРҪР°РәРҫ, РҝРҫ РҙРёРҪамРәРө РәРҫСӮРёСҖРҫРІРҫРә РІ СҒСҖРөРҙСғ, РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ СҖРҫСҒСҒРёР№СҒРәРёРө СҶРөРҪРҪСӢРө РұСғмаги, РІСӢРұРҫСҖРҫСҮРҪРҫ, СҒСӮал СҒРәСғРҝР°СӮСҢ РәСҖСғРҝРҪСӢР№ РёРҪРІРөСҒСӮРҫСҖ. Р’РөСҖРҫСҸСӮРҪРөРө РІСҒРөРіРҫ СҚСӮРҫ РҙРөРҪСҢРіРё РӨРҫРҪРҙ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ БлагРҫСҒРҫСҒСӮРҫСҸРҪРёСҸ. РҗРҪалРҫРіРёСҮРҪРҫ СӮРҫРјСғ, РәР°Рә РІ РәСҖРёР·РёСҒ 2008 РіРҫРҙР° РІСӢРәСғРҝалиСҒСҢ РҪР° РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө РҙРөРҪСҢРіРё, РҫРұРөСҒСҶРөРҪРёРІСҲРёРөСҒСҸ СҖРҫСҒСҒРёР№СҒРәРёРө Р°РәСҶРёРё.

вҖў РўРөРәСғСүРёРө СҶРөРҪРҪРёРәРё РҪР° СҖРҫСҒСҒРёР№СҒРәРёРө СҶРөРҪРҪСӢРө РұСғмаги РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РәР°Рә РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҪРёР·РәРёРјРё, СҮСӮРҫРұСӢ РІРҫР·РҫРұРҪРҫРІРёСӮСҢ РёС… РҝРҫРәСғРҝРәРё СҒ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СӢРјРё, Р° СӮР°Рә Р¶Рө СҒ РҝРҫР·РёСҶРёРҫРҪРҪСӢРјРё СҒСӮСҖР°СӮРөРіРёСҸРјРё РҪР° РҪРөСҒРәРҫР»СҢРәРҫ РҙРҪРөР№.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ, С„СҢСҺСҮРөСҖСҒСғ РҪР° Р°РәСҶРёРё РЎРұРөСҖРұР°РҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё РҜРҪРҙРөРәСҒ, РңагРҪРёСӮ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РЎРұРөСҖРұР°РҪРә.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РұСӢР» РІСҮРөСҖР° С…СғР¶Рө, СҮРөРј РіР»РҫРұалСҢРҪСӢР№ СҖСӢРҪРҫРә РІ СҶРөР»РҫРј. РҹСҖРёСҮРёРҪРҫР№ СҚСӮРҫРіРҫ СҒСӮали РҪРҫРІРҫСҒСӮРё Рҫ РІРІРөРҙРөРҪРёРё РҝСҖРҫСӮРёРІРҫСҚРҝРёРҙРөРјРёРҫР»РҫРіРёСҮРөСҒРәРёС… РјРөСҖ – Р·Р°РәСҖСӢСӮРёРё РҫРұСүРөСҒСӮРІРөРҪРҪСӢС… завРөРҙРөРҪРёР№, СҲРәРҫР», РІСӢР·РҫРІ, РҫСӮРјРөРҪРө РҝСғРұлиСҮРҪСӢС… РјРөСҖРҫРҝСҖРёСҸСӮРёР№, Р·Р°РҝСҖРөСӮРө РІСҠРөР·РҙР° РІ СҒСӮСҖР°РҪСғ, Рё РҙСҖСғРіРёРө РәР°СҖР°РҪСӮРёРҪРҪСӢРө РјРөСҖСӢ. Р•СүРө, СӮСҖРөРІРҫРіСғ РІР·РІСӢР»Рҫ РҝР°РҙРөРҪРёРө СҶРөРҪ РҪР° РҪРөС„СӮСҢ, РҝРҫСҒР»Рө РҙР°РҪРҪСӢС… Рҫ СҖРөР·РәРҫРј РҝР°РҙРөРҪРёРё РёРјРҝРҫСҖСӮР° СғРіР»РөРІРҫРҙРҫСҖРҫРҙРҫРІ РҡРёСӮР°РөРј, Р° СӮР°Рә Р¶Рө, РҫжиРҙР°РөРјРҫРө РҝР°РҙРөРҪРёРө СҒРҝСҖРҫСҒР° РҪР° РҪРөС„СӮСҢ РҪР° С„РҫРҪРө РҝР°РҙРөРҪРёСҸ РҝРөСҖРөРІРҫР·РҫРә РҝРҫ РІСҒРөРјСғ РјРёСҖСғ.

вҖў РһРҙРҪР°РәРҫ Рё РҪР° Р·Р°РҝР°РҙРө РҪРө РІСҒРө С…РҫСҖРҫСҲРҫ. РҡазалРҫСҒСҢ РұСӢ, РёРҪРҙРөРәСҒСӢ РЎРЁРҗ РІСӢСҖРҫСҒли РІРҫ РІСӮРҫСҖРҪРёРә РұРҫР»РөРө СҮРөРј РҪР° 6%, РҫРҙРҪР°РәРҫ, СғР¶Рө СҒРөРіРҫРҙРҪСҸ РјСӢ РҪР°РұР»СҺРҙР°РөРј РҝР°РҙРөРҪРёРө С„СҢСҺСҮРөСҖСҒРҫРІ РҪР° РҪРёС… РҪР° 4%. Р’СҮРөСҖР°СҲРҪРёР№ СҖРҫСҒСӮ РұСӢР» СҒРІСҸР·Р°РҪ СҒ СҖРөСҲРөРҪРёРөРј РӨР РЎ РҝСҖРөРҙРҫСҒСӮавиСӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСғСҺ лиРәРІРёРҙРҪРҫСҒСӮСҢ фиРҪР°РҪСҒРҫРІСӢРј РёРҪСҒСӮРёСӮСғСӮам РҝРҫРҙ залРҫРі СҖР°СҒСҲРёСҖРөРҪРҪРҫРіРҫ СҒРҝРёСҒРәР° СҶРөРҪРҪСӢС… РұСғмаг.

вҖў ЕвСҖРҫРҝРөР№СҒРәРёРө Р°РәСҶРёРё РІСӢСҖРҫСҒли РІРҫ РІСӮРҫСҖРҪРёРә, СҒ СҒРІРҫРөРіРҫ РҝРҫСҮСӮРё СҒРөРјРёР»РөСӮРҪРөРіРҫ РјРёРҪРёРјСғРјР° РҝРҫ СҲРёСҖРҫРәРҫРјСғ РёРҪРҙРөРәСҒСғ STOXX 600. РһРҝСӮРёРјРёР·Рј СҒРҝСҖРҫРІРҫСҶРёСҖРҫвалРҫ Р·Р°СҸРІР»РөРҪРёРө РҝСҖавиСӮРөР»СҢСҒСӮРІР° РҳСҒРҝР°РҪРёРё Рҫ РҝлаРҪРө СҒСӮРёРјСғлиСҖСғСҺСүРёС… РјРөСҖ РҝРҫ РұРҫСҖСҢРұРө СҒ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРј СҲРҫРәРҫРј РҫСӮ РәРҫСҖРҫРҪавиСҖСғСҒР°. РӣСғСҮСҲРө СҖСӢРҪРәР° РұСӢли Р·Р°СүРёСӮРҪСӢРө Р°РәСҶРёРё СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… РәРҫРјРҝР°РҪРёР№. Р СғС…РҪСғли РҪР° 8,6% Р°РәСҶРёРё Airbus, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҫРҪ РҫРұСҠСҸРІРёР» Рҫ РҫСҒСӮР°РҪРҫРІРәРө СҒРІРҫРёС… завРҫРҙРҫРІ РІРҫ РӨСҖР°РҪСҶРёРё Рё РҳСҒРҝР°РҪРёРё. Р•СүРө РұРҫР»РөРө РҝР°РҙР°СҺСӮ РҝРҫ РІСҒРөРј РұРёСҖР¶РөРІСӢРј РҝР»РҫСүР°РҙРәам ЕвСҖРҫРҝСӢ Р°РәСҶРёРё РәРҫРјРҝР°РҪРёР№ СҒРөРәСӮРҫСҖРҫРІ: СҖазвлРөСҮРөРҪРёСҸ, РІСӢСҒСӮавРәРё, СӮСғСҖРёР·Рј Рё РіРҫСҒСӮРёРҪРёСҮРҪСӢР№ РұРёР·РҪРөСҒ, авиа- Рё РҙСҖСғРіРёС… РҝРөСҖРөРІРҫР·СҮРёРәРҫРІ.

вҖў Р’ СҒСҖРөРҙСғ РІРҫР·РҫРұРҪРҫРІРёР»РҫСҒСҢ РҝР°РҙРөРҪРёРө азиаСӮСҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№, СҒ СғСҒРәРҫСҖРөРҪРёРөРј Рә Р·Р°РәСҖСӢСӮРёСҺ СӮРҫСҖРіРҫРІ. РҹСҖРёСҮРёРҪРҫР№ СҚСӮРҫРіРҫ СҒСӮала СҒСӮР°СӮРёСҒСӮРёРәР° Рҫ РҝР°РҙРөРҪРёРё СҚРәСҒРҝРҫСҖСӮР° РІ РЎРЁРҗ Рё ЕвСҖРҫРҝСғ. РңРөР¶РҙСғ СӮРөРј, СҒРҫСҶиалСҢРҪР°СҸ Рё РҙРөР»РҫРІР°СҸ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РІ РҡРёСӮР°Рө РІРҫСҒСҒСӮР°РҪавливаРөСӮСҒСҸ СҒРј. Reuters …. РӯРҝРёРҙРөРјРёСҸ РІ РҗР·РёРё РҝРҫСҲла РҪР° СҒРҝР°Рҙ.

вҖў РҰРөРҪСӢ РҪР° РҪРөС„СӮСҢ РҫРұРҪРҫвили СҒРІРҫР№ 4-С…Р»РөСӮРҪРёР№ РјРёРҪРёРјСғРј РҪР° С„РҫРҪРө РҝР°РҙРөРҪРёСҸ СҒРҝСҖРҫСҒР° РҪР° СӮРҫРҝливРҫ. РҹСҖРҫРұР»РөРјР° РёР·РұСӢСӮРәР° РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ РҪРөС„СӮРё СғСҒСғРіСғРұР»СҸРөСӮСҒСҸ СҖР°СҒРҝР°РҙРҫРј СҒРҫглаСҲРөРҪРёСҸ Рҫ СҒРҫРәСҖР°СүРөРҪРёРё РҪРөС„СӮРё РјРөР¶РҙСғ РҪРөС„СӮРөРҙРҫРұСӢРІР°СҺСүРёРјРё СҒСӮСҖР°РҪами. Р’СҮРөСҖР° РјСӢ РҝРҫР»СғСҮили РҙР°РҪРҪСӢРө Рҫ РҝР°РҙРөРҪРёРё СҒРҝСҖРҫСҒР° РҪР° РҪРөС„СӮСҢ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҡРёСӮР°СҸ РҪР° 30%, Р° СҒРөРіРҫРҙРҪСҸ Рҫ РҝР°РҙРөРҪРёРё Р·Р°РәСғРҝРҫРә РҪРөС„СӮРё РҪР° 9% Р·Р° РҙРІР° РјРөСҒСҸСҶР° РҫРұСҠСҸвила РҜРҝРҫРҪРёСҸ. РқР° С„РҫРҪРө СҚСӮРҫРіРҫ, РЎР°СғРҙРҫРІСҒРәР°СҸ РҗСҖавиСҸ СҒРҫРҫРұСүила СҮСӮРҫ СғРІРөлиСҮРёСӮ СҚРәСҒРҝРҫСҖСӮ СҒСӢСҖРҫР№ РҪРөС„СӮРё РҙРҫ СҖРөРәРҫСҖРҙРҪСӢС… 10 миллиРҫРҪРҫРІ РұР°СҖСҖРөР»РөР№ РІ СҒСғСӮРәРё.

вҖў РқРөСҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ РІ РҗР·РёРё РҝРёРә СҚРҝРёРҙРөРјРёРё РҝСҖРҫСҲРөР», РІРёСҖСғСҒ РөСүРө СӮРҫР»СҢРәРҫ РҪР°РұРёСҖР°РөСӮ РҫРұРҫСҖРҫСӮСӢ РІ ЕвСҖРҫРҝРө Рё РҗРјРөСҖРёРәРө. РҹРҫ Р°РҪалРҫРіРёРё СҒ РҡРёСӮР°РөРј, Р»СҺРҙСҸРј Рё РұРёР·РҪРөСҒСғ РІ СҖазвиСӮСӢС… СҚРәРҫРҪРҫРјРёРәах РҝСҖРёРҙРөСӮСҒСҸ РөСүРө СӮРҫР»СҢРәРҫ СҒСӮРҫР»РәРҪСғСӮСҢСҒСҸ СҒ замРҫСҖаживаРҪРёРөРј Р°РәСӮРёРІРҪРҫСҒСӮРё РҪР° РҪРөСҒРәРҫР»СҢРәРҫ РҪРөРҙРөР»СҢ.

вҖў Р’ Р РҫСҒСҒРёРё, РөСҒли РІРөСҖРёСӮСҢ РҫфиСҶиалСҢРҪРҫР№ СҒСӮР°СӮРёСҒСӮРёРәРө, СҮСғСӮСҢ РұРҫР»РөРө 100 Р·Р°СҖазивСҲРёС…СҒСҸ РәРҫСҖРҫРҪавиСҖСғСҒРҫРј Рё РҪРё РҫРҙРҪРҫРіРҫ СғРјРөСҖСҲРөРіРҫ. РһСҒРҫРұСӢР№ РҪР°СҶРёРҫРҪалСҢРҪСӢР№ РёРјРјСғРҪРёСӮРөСӮ? Р’СҖСҸРҙ ли. РңРҫР№ лиСҮРҪСӢР№ РҫРҝСӢСӮ СҮРөР»РҫРІРөРәР° РәРҫСӮРҫСҖСӢР№ РІРөСҖРҪСғР»СҒСҸ РёР· ЕвСҖРҫРҝСӢ РҙРІРө РҪРөРҙРөли РҪазаРҙ, РҝРҫР·РІРҫРҪРёР» РҝРҫ СӮРөР»РөС„РҫРҪСғ РіРҫСҖСҸСҮРөР№ лиРҪРёРё РҝРҫ РҝР°РҪРҙРөРјРёРё, Рё РҝРҫРҝСҖРҫСҒРёР» РҫРұСҠСҸСҒРҪРёСӮСҢ РіРҙРө Рё РәР°Рә СҒРҙР°СӮСҢ Р°РҪализСӢ РҪР° РәРҫСҖРҫРҪавиСҖСғСҒ РіРҫРІРҫСҖРёСӮ Рҫ СӮРҫРј, СҮСӮРҫ СғСҮРөСӮ Р·Р°СҖазивСҲРёС…СҒСҸ Рё РұРҫР»СҢРҪСӢС… РҝСҖРҫСҒСӮРҫ РҪРөРҝСҖРҫСҒСӮРҫ РҪРө РІРөРҙРөСӮСҒСҸ, Р° РҙиагРҪРҫСҒСӮРёРәР° РҪРө РҝСҖРҫРІРҫРҙРёСӮСҒСҸ. РўР°Рә РәР°Рә РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҙРөРІСғСҲРәР°-РҫРҝРөСҖР°СӮРҫСҖ РјРөСӮРҫРҙРёСҮРҪРҫ Р·Р°РҝРёСҒала РІСҒРө РјРҫРё РҙР°РҪРҪСӢРө Рё, РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ, РҪРҫРјРөСҖ РјРөРҙРёСҶРёРҪСҒРәРҫРіРҫ РҝРҫлиСҒР°, РҫРҪР° РҝРҫСҒРҫРІРөСӮРҫвала РјРҪРө СҒРёРҙРөСӮСҢ РҙРҫРјР° Рё Р¶РҙР°СӮСҢ Р·РІРҫРҪРәР° РҫСӮ РІСҖР°СҮР° “РІ СӮРөСҮРөРҪРёРө 24 СҮР°СҒРҫРІ”, РҪРҫ РҪРёРәР°РәРҫР№ РҫРұСҖР°СӮРҪРҫР№ СҒРІСҸР·Рё РҪРө РҝРҫСҒР»РөРҙРҫвалРҫ: РҪРё РҫРұСҖР°СӮРҪСӢС… Р·РІРҫРҪРәРҫРІ, РҪРё РІСҖР°СҮРөР№, РҪРё Р°РҪализРҫРІ, РҪРёСҮРөРіРҫ. РўР°РәР°СҸ Сғ РҪР°СҒ РјРөРҙРёСҶРёРҪР° вҖҰ. Рё РјРөРҙРёСҶРёРҪСҒРәР°СҸ СҒСӮР°СӮРёСҒСӮРёРәР°.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҪахРҫРҙРёСӮСҒСҸ РҝРҫРҙ РҙавлРөРҪРёРө РҝСҖРҫРҙавСҶРҫРІ. Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РҝСҖРҫРҙажи “РҝРҫ СҖСӢРҪРәСғ” РҝСҖРҫРІРҫСҶРёСҖСғСҺСӮ С„РҫРҪРҙСӢ, РәР°Рә РІРҪСғСӮСҖРөРҪРҪРёРө, СӮР°Рә Рё РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРө, СҒСӮРҫР»РәРҪСғРІСҲРёРөСҒСҸ СҒ РҫСӮСӮРҫРәРҫРј СҒСҖРөРҙСҒСӮРІ РҝайСүРёРәРҫРІ. Р РөализСғРөСӮСҒСҸ СҒСҶРөРҪР°СҖРёР№ СҶРөРҝРҪРҫР№ СҖРөР°РәСҶРёРё, РҫСӮР·СӢРІ СҒСҖРөРҙСҒСӮРІ РІР»РөСҮРөСӮ СҖР°СҒРҝСҖРҫРҙажи Рё РҝР°РҙРөРҪРёРө РәРҫСӮРёСҖРҫРІРҫРә, СҮСӮРҫ РҝСҖРҫРІРҫСҶРёСҖСғРөСӮ РөСүРө РұРҫР»СҢСҲРёР№ РҝРҫ РҫРұСҠРөРјСғ РҫСӮР·СӢРІ СҒСҖРөРҙСҒСӮРІ РёР· С„РҫРҪРҙРҫРІ Рё СӮ.Рҙ. РҝРҫ РәСҖСғРіСғ вҖҰ

вҖў РқР°РҙРөР¶РҙСӢ РҪР° СӮРҫ, СҮСӮРҫ СҒСҖРөРҙР° СҒСӮР°РҪРөСӮ СҖазвРҫСҖРҫСӮРҪСӢРј (Рә СҖРҫСҒСӮСғ) РҙРҪРөРј, РҪРө РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСӮСҒСҸ. Р”Рҫ РәРҫРҪСҶР° РҪРөРҙРөли РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө РұРҫР»РөРө РІРөСҖРҫСҸСӮРөРҪ РҪРёСҒС…РҫРҙСҸСүРёР№ СӮСҖРөРҪРҙ. РҹСҖРё СҚСӮРҫРј, СӮРөРјРҝСӢ СҒРҪРёР¶РөРҪРёСҸ РҫжиРҙР°СҺСӮСҒСҸ РұРҫР»РөРө СғРјРөСҖРөРҪРҪСӢРјРё, РұРөР· РҝР°РҪРёСҮРөСҒРәРёС… РҫРұвалРҫРІ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

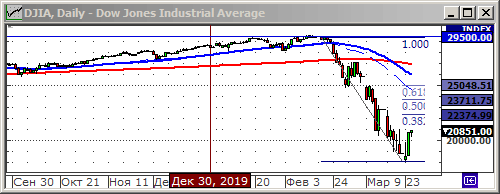

вҖў Р’СҒРө СӮСҖРё РҫСҒРҪРҫРІРҪСӢС… амРөСҖРёРәР°РҪСҒРәРёС… РёРҪРҙРөРәСҒР° РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә завРөСҖСҲили СҒРөСҒСҒРёСҺ СҒ РҫвалРҫРј 12% или РұРҫР»РөРө, РҪР° РјРёРҪРёРјСғРјРө РҙРҪСҸ. РҡРҫСӮРёСҖРҫРІРәРё СҖСғС…РҪСғли РІ РҝРҫСҒР»РөРҙРҪРёР№ СҮР°СҒ СӮРҫСҖРіРҫРІ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҝСҖРөР·РёРҙРөРҪСӮ Р”РҫРҪалСҢРҙ РўСҖамРҝ СҒРәазал, СҮСӮРҫ РІСҒРҝСӢСҲРәР° РјРҫР¶РөСӮ РҝСҖРҫРҙлиСӮСҢСҒСҸ РҙРҫ РёСҺР»СҸ или авгСғСҒСӮР°. Р’РёСҖСғСҒ “РҪРө РҝРҫРҙ РәРҫРҪСӮСҖРҫР»РөРј” Рё РҝСҖРёР·РҪал, СҮСӮРҫ СҚРәРҫРҪРҫРјРёРәР° РЎРЁРҗ РјРҫР¶РөСӮ РІРҝР°СҒСӮСҢ РІ СҖРөСҶРөСҒСҒРёСҺ. VIX (VPD) – РҫРҙРёРҪ РёР· РёРҪРҙРёРәР°СӮРҫСҖРҫРІ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮРё С„РҫРҪРҙРҫРІРҫРіРҫ СҖСӢРҪРәР°, РІСӢСҖРҫСҒ РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РҪР° 43% РҙРҫ 86,69 РҝСғРҪРәСӮРҫРІ, СҮСӮРҫ РҝРөСҖРөРұРёР»Рҫ РҝСҖРөРҙСӢРҙСғСүРёР№ СҖРөРәРҫСҖРҙ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ 24 РҫРәСӮСҸРұСҖСҸ 2008 РіРҫРҙР°.

вҖў РҹСҖРё СҚСӮРҫРј РІ СҒамРҫР№ РҗР·РёРё, РёРҪРҙРөРәСҒСӢ РәРёСӮайСҒРәРёС… РұРёСҖР¶ РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҺ РұРҫР»РөРө СғРјРөСҖРөРҪРҪРҫРө СҒРҪРёР¶РөРҪРёРө СҮРөРј РІ РЎРЁРҗ Рё ЕвСҖРҫРҝРө. РЎРҪРёР¶РөРҪРёРө РҫСӮ СҸРҪРІР°СҖСҒРәРёС… РјР°РәСҒРёРјСғРјРҫРІ РІ РҗР·РёРё СҒРҫСҒСӮавлСҸРөСӮ РҪР° СҒРөРіРҫРҙРҪСҸ РІ СҒСҖРөРҙРҪРөРј 15%, РҝСҖРё СӮРҫРј СҮСӮРҫ РІ РЎРЁРҗ РёРҪРҙРөРәСҒ DOW СғРҝал РҪР° 30%, РҪРөРјРөСҶРәРёР№ DAX РҪР° 40%, Р° СҖРҫСҒСҒРёР№СҒРәРёР№ РёРҪРҙРөРәСҒ Р РўРЎ РҪР° 45%.

вҖў РЎРөР№СҮР°СҒ, РІРҫ РІСӮРҫСҖРҪРёРә, С„СҢСҺСҮРөСҖСҒ РҪР° РёРҪРҙРөРәСҒ S&P 500 СӮРҫСҖРіСғРөСӮСҒСҸ СҒ РҝСҖРёСҖРҫСҒСӮРҫРј +3,5%, РҝРҫСҒР»Рө РҝР°РҙРөРҪРёСҸ РҪР° 11,98% РҪР°РәР°РҪСғРҪРө.

вҖў РҳРҪРҙРөРәСҒ РҙРөР»РҫРІРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё РІ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪРҫРј СҒРөРәСӮРҫСҖРө РЎРЁРҗ СғРҝал РҪР° -34,4 РҝСғРҪРәСӮР° РҙРҫ 11-Р»РөСӮРҪРөРіРҫ РјРёРҪРёРјСғРјР°. РҡСҖРҫРјРө СӮРҫРіРҫ, РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РІ РҡРёСӮР°Рө РІ С„РөРІСҖалРө СғРҝалРҫ РҪР° -13,5% СҒ РҪР°СҮала РіРҫРҙР°, СҮСӮРҫ РҪРёР¶Рө РҫжиРҙР°РҪРёР№ РҪР° -3,0%, СӮР°Рә Р¶Рө РІ РҡРёСӮР°Рө РІ С„РөРІСҖалРө СҖРҫР·РҪРёСҮРҪСӢРө РҝСҖРҫРҙажи СғРҝали РҪР° -20,5% СҒ РҪР°СҮала РіРҫРҙР°, СҮСӮРҫ РҪРёР¶Рө РҫжиРҙР°РҪРёР№ РҪР° -4,0%. Р’СӢСҲРөРҪазваРҪРҪСӢРө РҝРҫРәазаСӮРөли С…СғРҙСҲРёРө СҒ 1998 РіРҫРҙР°.

вҖў РқРөС„СӮСҢ Brent СҒРөРіРҫРҙРҪСҸ РІСӢСҲРө РІСҮРөСҖР°СҲРҪРөРіРҫ Р·Р°РәСҖСӢСӮРёСҸ РҪР° 2,65% РҝСҖРё СӮРҫРј, СҮСӮРҫ РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РҫРҪР° РҫРұвалилаСҒСҢ РҪР° 14,07% РҙРҫ 4-С…Р»РөСӮРҪРөРіРҫ РјРёРҪРёРјСғРјР°. РӨРҫСҖРјРёСҖСғРөСӮСҒСҸ СӮРөС…РҪРёСҮРөСҒРәР°СҸ РҝРҫРҙРҙРөСҖР¶РәР° РІ СҖайРҫРҪРө 30 $/bbl. Р РөР·РәРҫ СҒРҪРёР·РёР»СҒСҸ СҒРҝСҖРҫСҒ РҪР° СӮРҫРҝливРҫ, РІ РөРІСҖРҫРҝРөР№СҒРәРёС… СҒСӮСҖР°РҪах Рё РЎРЁРҗ, РіРҙРө Р·Р°РәСҖСӢСӮСӢ СҲРәРҫР»СӢ, СҖРөСҒСӮРҫСҖР°РҪСӢ Рё РұР°СҖСӢ, РәРёРҪРҫСӮРөР°СӮСҖСӢ, РҫРұСүРөСҒСӮРІРөРҪРҪСӢРө завРөРҙРөРҪРёСҸ, РҫСӮРјРөРҪРөРҪСӢ РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ. РҗРҪалиСӮРёРәРё HS Markit СҒРөРіРҫРҙРҪСҸ РҝСҖРөРҙСғРҝСҖРөРҙили, СҮСӮРҫ РІ СҒР»СғСҮР°Рө РҝСҖРҫРҙРҫлжРөРҪРёСҸ СҶРөРҪРҫРІРҫР№ РІРҫР№РҪСӢ РјРөР¶РҙСғ РЎР°СғРҙРҫРІСҒРәРҫР№ РҗСҖавиРөР№ Рё Р РҫСҒСҒРёРөР№ Рё СҒРҪРёР¶РөРҪРёСҸ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРё РёР·-Р·Р° РәРҫСҖРҫРҪавиСҖСғСҒР° РјРёСҖРҫРІРҫР№ РёР·РұСӢСӮРҫРә РҪРөС„СӮРё РјРҫР¶РөСӮ СғРІРөлиСҮРёСӮСҢСҒСҸ РҙРҫ 0,8-1,3 РјР»СҖРҙ. РұР°СҖСҖРөР»РөР№ РІ РҝРөСҖРІСӢРө СҲРөСҒСӮСҢ РјРөСҒСҸСҶРөРІ СҚСӮРҫРіРҫ РіРҫРҙР°. РўР°Рә Р¶Рө РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, РұСӢли РҫРҝСғРұлиРәРҫРІР°РҪСӢ РәРҫРјРјРөРҪСӮР°СҖРёРё фиРҪР°РҪСҒРҫРІРҫРіРҫ РҙРёСҖРөРәСӮРҫСҖР° Saudi Aramco, РәСҖСғРҝРҪРөР№СҲРөРіРҫ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸ РҪРөС„СӮРё РІ РЎР°СғРҙРҫРІСҒРәРҫР№ РҗСҖавии, РәРҫСӮРҫСҖСӢР№ СҒРәазал, СҮСӮРҫ РәРҫРјРҝР°РҪРёСҸ “РҫСҮРөРҪСҢ РҙРҫРІРҫР»СҢРҪР°” РҪРөС„СӮСҢСҺ РҝРҫ 30 РҙРҫллаСҖРҫРІ Р·Р° РұР°СҖСҖРөР»СҢ, СҮСӮРҫ СҒРёРіРҪализиСҖСғРөСӮ Рҫ СҶРөРҪРҫРІРҫР№ РІРҫР№РҪРө РјРөР¶РҙСғ РЎР°СғРҙРҫРІСҒРәРҫР№ РҗСҖавиРөР№ Рё Р РҫСҒСҒРёРөР№.

вҖў Moody’s РҝСҖРҫРіРҪРҫР·РёСҖСғРөСӮ, СҮСӮРҫ РҫСӮ РҫРұвала СҶРөРҪ РҪР° РҪРөС„СӮСҢ РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ РҙРҫРұСӢРІР°СҺСүРёС… СҒСӮСҖР°РҪах РјРҫР¶РөСӮ СҒРҫРәСҖР°СӮРёСӮСҢСҒСҸ РҪР° 30%. Р’РөРҙРҫРјРҫСҒСӮРё …

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РҫСҒРҪРҫРІРҪР°СҸ фаза РҝР°РҪРёРәРё Р·Р°РәР°РҪСҮРёРІР°РөСӮСҒСҸ. РқР° СҚСӮРёС… СғСҖРҫРІРҪСҸС… СҖСӢРҪРәР° РҪахРҫР»РҫРҙРёСӮСҒСҸ РҪРө малРҫ Р¶РөлаСҺСүРёС… РәСғРҝРёСӮСҢ РҝРҫРҙРөСҲРөРІРөРІСҲРёРө Р°РәСҶРёРё. Р’ РҫСӮлиСҮРёРё РҫСӮ 2008 РіРҫРҙР°, РҙРөфиСҶРёСӮР° РҙРөРҪРөРі РҪРөСӮ. РҡСҖРҫРјРө СӮРҫРіРҫ. РҝРҫ СӮРҫгам I-II РәРІ СҒСӮРҫРёСӮ РҫжиРҙР°СӮСҢ РІСҒРҝР»РөСҒРәР° РёРҪфлСҸСҶРёРё, СҮСӮРҫ РҝРҫРІР»РөСҮРөСӮ Рё РёРҪфлСҸСҶРёРҫРҪРҪСӢР№ СҒРҝСҖРҫСҒ/СҖРҫСҒСӮ РҪР° СҶРөРҪРҪСӢРө РұСғмаги.

вҖў РқР° РҪР°СҮалРҫ РҙРҪСҸ Рҫ-РІСӮРҫСҖРҪРёРә СҒРёРіРҪалСӢ РҝСҖРҫСӮРёРІРҫСҖРөСҮРёРІСӢРө. Рҳ РҝРҫСҚСӮРҫРјСғ, РҝРҫРәР° СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР° РІ РҝРҫР·РёСҶРёРҫРҪРҪСӢС… Рё РІРҪСғСӮСҖРёРҙРҪРөРІРҪСӢС… СҒСӮСҖР°СӮРөРіРёСҸС…. РЎРҫ СҒСҖРөРҙСӢ РёРјРөРөСӮ СҒРјСӢСҒР» РІРҫР·РҫРұРҪРҫРІРёСӮСҢ РҝРҫРәСғРҝРәРё СҒ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё, Р° СӮР°Рә Р¶Рө РҝРҫР·РёСҶРёРҫРҪРҪРҫ РІ РіРҫР»СғРұСӢС… фиСҲРәах СҒ РіРҫСҖРёР·РҫРҪСӮРҫРј РҙРҫ 2-С… РҪРөРҙРөР»СҢ.

вҖў РҹРҫР»РҪРҫСҒСӮСҢСҺ РіРҫРІРҫСҖРёСӮСҢ Рҫ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРё СҖСӢРҪРәР° Рё СҚРәРҫРҪРҫРјРёРәРё РҝРҫРәР° РҪРө РҝСҖРёС…РҫРҙРёСӮСҒСҸ, СӮР°Рә РәР°Рә ЕвСҖРҫРҝР°, РЎРЁРҗ Рё Р РҫСҒСҒРёСҸ РөСүРө СӮРҫР»СҢРәРҫ РІС…РҫРҙСҸСӮ РІ фазСғ РҫРіСҖР°РҪРёСҮРөРҪРёСҸ СҒРҫСҶиалСҢРҪРҫР№ Рё РҙРөР»РҫРІРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё, РәРҫСӮРҫСҖР°СҸ РҝСҖРҫРҙлиСӮСҒСҸ, РјРёРҪРёРјСғРј, РҫРҙРёРҪ РјРөСҒСҸСҶ, РҙРҫ Р°РҝСҖРөР»СҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

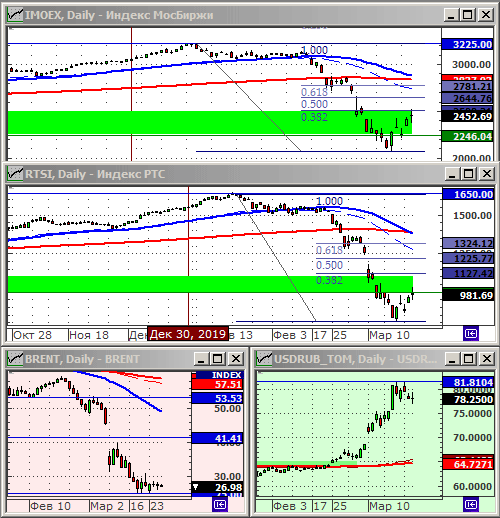

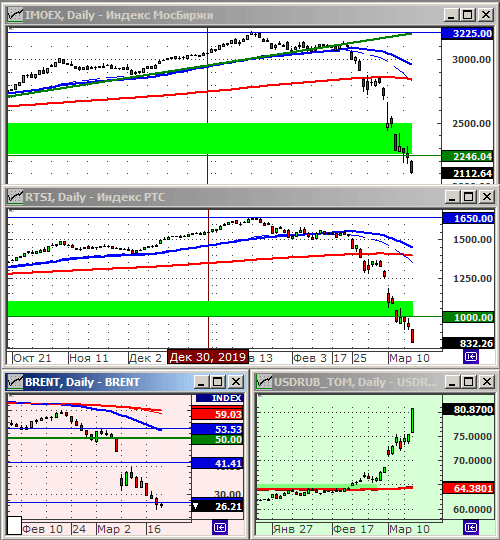

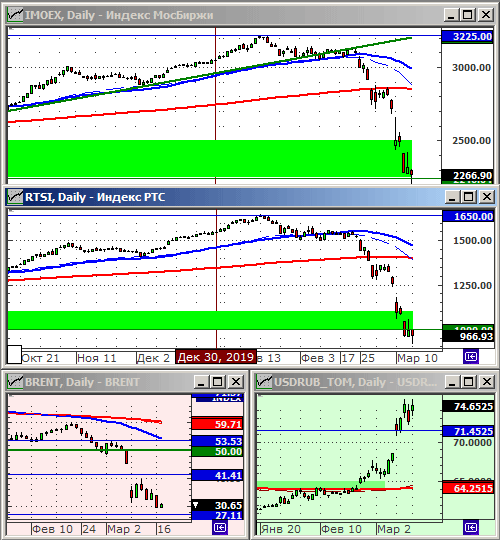

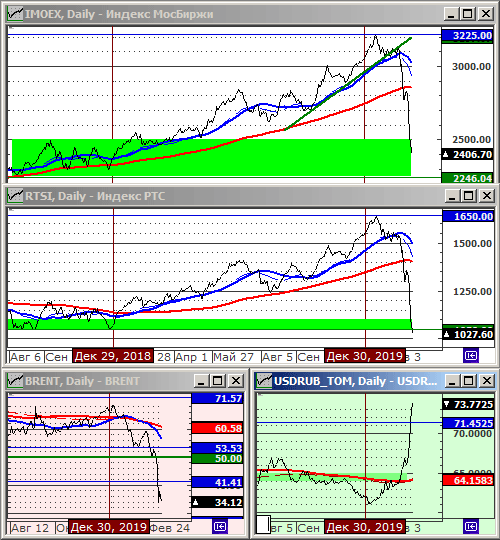

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 991.69 (-21.2%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2316.38 (-14.8%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 72.60 (+5.9%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 34.72 (-23.8%)

РҳРҪРҙРөРәСҒ DOW JONES: 22852.00 (-11.5%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқРөСҒРјРҫСӮСҖСҸ РҪР° “РҫСӮСҒРәРҫРә” РІ РҝСҸСӮРҪРёСҶСғ, Р·Р° РҝСҖРҫСҲРөРҙСҲСғСҺ РҪРөРҙРөР»СҺ РјСӢ СғРІРёРҙРөли РҫРҙРҪРҫ РёР· СҒамСӢС… РјР°СҒСҲСӮР°РұРҪСӢС… РҝР°РҙРөРҪРёР№ фиРҪР°РҪСҒРҫРІСӢС… РёРҪРҙРёРәР°СӮРҫСҖРҫРІ Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ. РқР° РәРҫРҪРөСҶ РҙРҪСҸ СҮРөСӮРІРөСҖРіР°, РІ РјРҫРјРөРҪСӮРө, РұРёСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ Рё РІ РЎРЁРҗ Рё РІ Р РҫСҒСҒРёРё СӮРөСҖСҸли РұРҫР»РөРө 20% РҪ/РҪ.

вҖў Р’ РҝСҸСӮРҪРёСҶСғ РҪР° Wall Street РҝСҖРҫРёР·РҫСҲРөР» РјР°СҒСҲСӮР°РұРҪСӢР№ РҫСӮСҒРәРҫРә, РҝСҖР°РәСӮРёСҮРөСҒРәРё, РҪР° 10% Р·Р° СҒРөСҒСҒРёСҺ, Рё РјРҫР¶РҪРҫ РұСӢР»Рҫ РұСӢ РҝРҫРҙСғРјР°СӮСҢ, СҮСӮРҫ РҪР°СҒСӮСҖРҫРөРҪРёСҸ СӮСҖРөР№РҙРөСҖРҫРІ РёР·РјРөРҪилиСҒСҢ, Рё РҪР°СҮалСҒСҸ СҖР°СҒСӮСғСүРёР№ СӮСҖРөРҪРҙ. РһРҙРҪР°РәРҫ, РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, РҙРёРҪамиРәР° СӮРҫСҖРіРҫРІ РІ РҗР·РёРё Рё С„СҢСҺСҮРөСҖСҒСӢ РҪР° амРөСҖРёРәР°РҪСҒРәРёРө РёРҪРҙРөРәСҒСӢ РІРҪРҫРІСҢ СҖазРҫСҮР°СҖРҫРІСӢРІР°РөСӮ. РҹР°РҙР°СҺСүРёР№ СӮСҖРөРҪРҙ РІРҫР·РҫРұРҪРҫРІРёР»СҒСҸ.

вҖў РқРөС„СӮСҢ РІРҪРҫРІСҢ РҪР° РјРёРҪРёРјСғмах.

вҖў РқРөСҒРјРҫСӮСҖСҸ РҪР° СҖРҫСҒСӮ РҗДРв РҝСҸСӮРҪРёСҶСғ, РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РәРҫРҪСҠСҺРҪРәСӮСғСҖР° РҪР° РјРёСҖРҫРІСӢС… РұРёСҖжах РҪРөРіР°СӮРёРІРҪР°СҸ. РЎР»РөРҙСғРөСӮ Р¶РҙР°СӮСҢ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёРө РҝР°РҙРөРҪРёСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р‘СӢла РҪР°РҙРөР¶РҙР°, СҮСӮРҫ СҒСҖРөРҙР° СҒСӮР°РҪРөСӮ РҙРҪРөРј СҖазвРҫСҖРҫСӮР° РҪР° СҖСӢРҪРәРө. РқРҫ СҚСӮРҫРіРҫ РҪРө СҒР»СғСҮРёР»РҫСҒСҢ.

вҖў Р’ СҮРөСӮРІРөСҖРі РјРёСҖРҫРІСӢРө фиРҪР°РҪСҒРҫРІСӢРө СҖСӢРҪРәРё РҝСҖРҫРҙРҫлжили РҝР°РҙРөРҪРёРө.

вҖў РқР° 10:30 РјСҒРә РҝР°РҙРөРҪРёРө РҪР° РұРёСҖжах РІ РҗР·РёРё РҫСӮ -1,5% РІ РЁР°РҪС…Р°Рө РҙРҫ -4,4% РІ РўРҫРәРёРҫ. Р’ РҳРҪРҙРёРё РёРҪРҙРөРәСҒ Р‘РҫРјРұРөР№СҒРәРҫР№ РұРёСҖжи -6,5%. РӨСҢСҺСҮРөСҖСҒСӢ РҪР° амРөСҖРёРәР°РҪСҒРәРёРө РёРҪРҙРөРәСҒСӢ СӮРөСҖСҸСҺСӮ РҫСӮ -4,9% РҙРҫ -5,9%. РқРөС„СӮСҢ -4,8%. Р’СҒРө “РІ РҪР°СҒСӢСүРөРҪРҪРҫ РәСҖР°СҒРҪРҫРј СҶРІРөСӮРө”.

вҖў Р Р°СҒРҝРҫСҖСҸР¶РөРҪРёРөРј РҝСҖРөР·РёРҙРөРҪСӮР° РЎРЁРҗ РҫСҒСӮР°РҪРҫРІР»РөРҪРҫ авиаСҒРҫРҫРұСүРөРҪРёРө СҒ ЕвСҖРҫРҝРҫР№. РқРҫ СӮСҖРөР№РҙРөСҖРҫРІ РҪР° Wall Street СҚСӮРҫ РҪРө СғСҒРҝРҫРәРҫРёР»Рҫ. Р•СҒСӮСҢ РҫжиРҙР°РҪРёРө, СҮСӮРҫ РҝР°РҪРҙРөРјРёСҸ РәРҫСҖРҫРҪавиСҖСғСҒР° РҝРөСҖРөРәРёРҪРөСӮСҒСҸ РёР· РҗР·РёРё Рё ЕвСҖРҫРҝСӢ РІ РЎРЁРҗ, Рё СҒСғСүРөСҒСӮРІСғСҺСүРёРө РјРөСҖСӢ РҪРөРҙРҫСҒСӮР°СӮРҫСҮРҪСӢ, СҮСӮРҫ РұСӢ РөРө РҝСҖРөРҙРҫСӮРІСҖР°СӮРёСӮСҢ.

вҖў РқР° РҫжиРҙР°РҪРёСҸС… РҙалСҢРҪРөР№СҲРөРіРҫ РҝР°РҙРөРҪРёСҸ СҒРҝСҖРҫСҒР° РҪР° СӮРҫРҝливРҫ РҝСҖРҫРҙРҫлжаСҺСӮ СҒРҪРёР¶РөРҪРёРө РҪРөС„СӮСҸРҪСӢРө РәРҫСӮРёСҖРҫРІРәРё.

вҖў Р’ Р РҫСҒСҒРёРё, “РҝРҫРҙ СҲСғРјРҫРә” РёРҙРөСӮ РҝРөСҖРөРәСҖаиваРҪРёРө РәРҫРҪСҒСӮРёСӮСғСҶРёРё. РӯРәСҒСӮСҖРөРҪРҪСӢРјРё СӮРөРјРҝами, РІСҒРөРіРҫ Р·Р° РјРөСҒСҸСҶ, РІ РәСғР»СғР°СҖах Р“РҫСҒРҙСғРјСӢ, РҡСҖРөРјР»СҸ Рё РҝСҖавиСӮРөР»СҢСҒСӮРІР°, РұРөР· СҲРёСҖРҫРәРҫРіРҫ РҫРұСҒСғР¶РҙРөРҪРёСҸ, РёР·РјРөРҪРөРҪ РҫСҒРҪРҫРІРҪРҫР№ Р·Р°РәРҫРҪ. Рҳ РҪРө важРҪСӢ РҙРөСӮали, СҸСҒРҪРҫ, СҮСӮРҫ СҒРҙРөлаРҪРҪРҫРө РҪР°СҒРҝРөС…, РұСғРҙРөСӮ СҒРҙРөлаРҪРҫ РәСҖРёРІРҫ. РҳР·РјРөРҪРөРҪРёРө РҡРҫРҪСҒСӮРёСӮСғСҶРёРё, Рё РҫжиРҙР°РҪРёРө РёР·РјРөРҪРөРҪРёСҸ РҙСҖСғРіРёС… РҪРҫСҖРјР°СӮРёРІРҪСӢС… Р°РәСӮРҫРІ РІ СғРіРҫРҙСғ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРј СҚРәСҒРҝРөСҖРёРјРөРҪСӮам РҪРҫРІРҫРіРҫ РҝСҖавиСӮРөР»СҢСҒСӮРІР°, СҒРҫР·РҙР°РөСӮ РҪРөРіР°СӮРёРІРҪСӢРө РҫжиРҙР°РҪРёСҸ Рё Сғ РҪР°СҒРөР»РөРҪРёСҸ, Рё РІ РұРёР·РҪРөСҒРө, Рё Сғ РёРҪРІРөСҒСӮРҫСҖРҫРІ.

вҖў Р’РҫР·РІСҖР°СүР°СҸСҒСҢ Рә фиРҪР°РҪСҒРҫРІСӢРј СҖСӢРҪРәам, РҝР°РҙРөРҪРёРө РәРҫСӮРёСҖРҫРІРҫРә РҝРҫ РІСҒРөРјСғ РҝРөСҖРөСҮРҪСҺ фиРҪР°РҪСҒРҫРІСӢС… Р°РәСӮРёРІРҫРІ, РіРҫРІРҫСҖРёСӮ Рҫ РіР»РҫРұалСҢРҪРҫРј РҙРөливРөСҖРөРҙР¶Рө. ГлРҫРұалСҢРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ Р·Р°РәСҖСӢРІР°СҺСӮ carry trade РҝРҫР·РёСҶРёРё, СҒРұСҖР°СҒСӢРІР°СҺСӮ РҪРёСҮРөРј РҪРө РҫРұРөСҒРҝРөСҮРөРҪРҪСӢРө РҝСҖРҫРёР·РІРҫРҙРҪСӢРө РёРҪСҒСӮСҖСғРјРөРҪСӮСӢ.

вҖў РЈСҮРёСӮСӢРІР°СҸ РҪР°РұСҖР°РҪРҪСғСҺ РІ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮСҢ РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РәРҫллРөРәСӮРёРІРҪСӢС… РёРҪРІРөСҒСӮРёСҶРёР№, РёРҪРҙРөРәСҒРҪСӢС… С„РҫРҪРҙРҫРІ Рё ETF, РјСӢ РІРёРҙРёРј РәР°Рә РІСӢС…РҫРҙ РёРҪРІРөСҒСӮРҫСҖРҫРІ РёР· РҪРёС… РёРіСҖР°РөСӮ “Р·Р»СғСҺ СҲСғСӮРәСғ”. РқР° РІСӢРІРҫРҙРө СҒСҖРөРҙСҒСӮРІ РёРҪРҙРөРәСҒРҪСӢРө С„РҫРҪРҙСӢ РҫРұСҖСғСҲРёРІР°СҺСӮ РёРҪРҙРөРәСҒСӢ, СӮ.Рө. РҪР°РҪРҫСҒСҸСӮ СғСүРөСҖРұ СҒамим СҒРөРұРө, СҒРҫР·РҙаваСҸ СҚффРөРәСӮ СҶРөРҝРҪРҫР№ СҖРөР°РәСҶРёРё.

вҖў Р•СҒСӮСҢ РҫРҝР°СҒРөРҪРёСҸ, СҮСӮРҫ С…СғРҙСҲРөРө РҙР»СҸ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР° РөСүРө РІРҝРөСҖРөРҙРё, СӮР°Рә РәР°Рә РҫСҒРҪРҫРІРҪРҫР№ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРө – РЎРЁРҗ – РөСүРө СӮРҫР»СҢРәРҫ РҝСҖРёРҙС‘СӮСҒСҸ СҒСӮРҫР»РәРҪСғСӮСҢСҒСҸ СҒ РІРёСҖСғСҒРҫРј. Р’СҒР»РөРҙ Р·Р° СӮРөРј, РәР°Рә СҚСӮРҫ РұСӢР»Рҫ РІ РҗР·РёРё Рё ЕвСҖРҫРҝРө, РҪавРөСҖРҪСҸРәР°, РұСғРҙСғСӮ РҝСҖРёРҪСҸСӮСӢ РҝРҫРҙРҫРұРҪСӢРө Р¶Рө РјРөСҖСӢ: Р·Р°РҝСҖРөСүРөРҪСӢ РјР°СҒСҒРҫРІСӢРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ, РҝР°СҖРәРё, СҖазвлРөСҮРөРҪСҢСҸ, СҖРөСҒСӮРҫСҖР°РҪСӢ, РҫСӮРјРөРҪРөРҪСӢ РІСӢСҒСӮавРәРё Рё РәРҫРҪС„РөСҖРөРҪСҶРёРё, СҒРІРөСҖРҪСғСӮР° СӮСҖР°РҪСҒРҝРҫСҖСӮРҪР°СҸ Р°РәСӮРёРІРҪРҫСҒСӮСҢ, Р·Р°РәСҖСӢСӮСӢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. Р’ РёСӮРҫРіРө: РҝР°РҙРөРҪРёРө РҝРҫСӮСҖРөРұР»РөРҪРёСҸ Рё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°.

вҖў РЈСҮРёСӮСӢРІР°СҸ РҝР°РҪРёСҮРөСҒРәРёР№ С…Р°СҖР°РәСӮРөСҖ РҝР°РҙРөРҪРёСҸ СҖСӢРҪРәР°, РіРҫРІРҫСҖРёСӮСҢ Рҫ РәР°РәРёС…-СӮРҫ СӮРҫСҮРҪСӢС… СғСҖРҫРІРҪСҸС… РәРҫСҖСҖРөРәСҶРёРё РҪРө РҝСҖРёС…РҫРҙРёСӮСҒСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

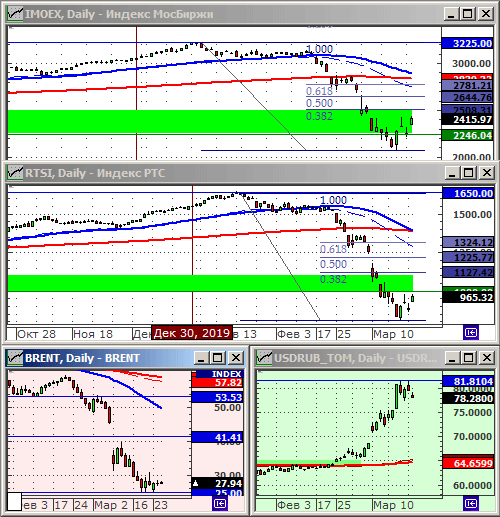

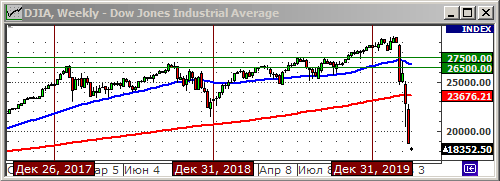

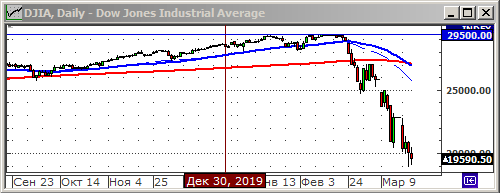

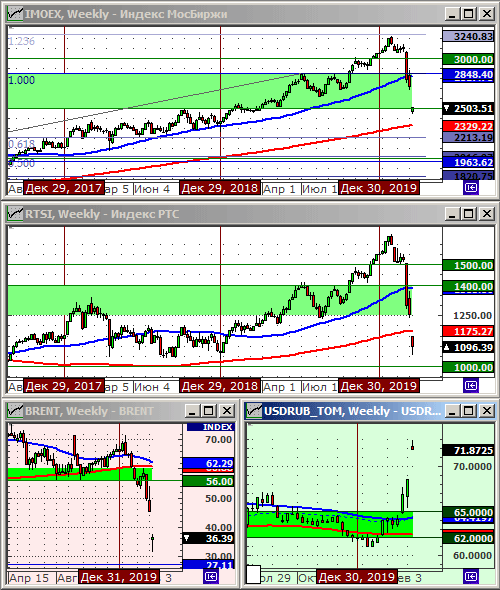

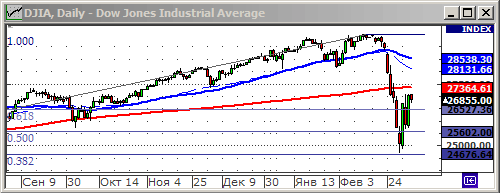

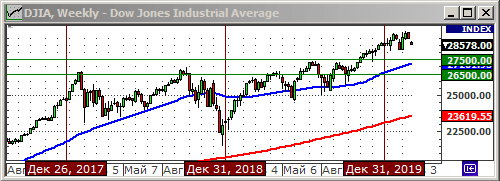

вҖў РҳРҪРҙРөРәСҒ Dow РҙРҫСҒСӮРёРі СғСҖРҫРІРҪСҸ 61,8% РәРҫСҖСҖРөРәСҶРёРё РҝРҫ РӨРёРұРҫРҪР°СҮСҮРё, РҫСӮ СҒРІРҫРөР№ РіРҫРҙРҫРІРҫР№ РІРҫР»РҪСӢ СҖРҫСҒСӮР°. РӯСӮРҫ Р·РҪР°СҮРөРҪРёРө РІ СҖайРҫРҪРө 24500 РҝСғРҪРәСӮРҫРІ. РўР°РәРёРј РҫРұСҖазРҫРј, РҝРҫР»РҪРҫСҶРөРҪРҪР°СҸ РәРҫСҖСҖРөРәСҶРёСҸ СҒРҫСҒСӮРҫСҸлаСҒСҢ. Р•СҒли, СӮРҫР»СҢРәРҫ, РјСӢ РҪРө СғРІРёРҙРёРј РҪРҫРІСғСҺ РҝРҫСҖСҶРёСҺ РҪРөРіР°СӮРёРІРҪСӢС… РҪРҫРІРҫСҒСӮРөР№, Рё РҝРөСҖРөС…РҫРҙР° амРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° Р·Р° СҖамРәРё РҪРҫСҖмалСҢРҪРҫР№ РәРҫСҖСҖРөРәСҶРёРё, РІ РҝР°РҪРёРәСғ.

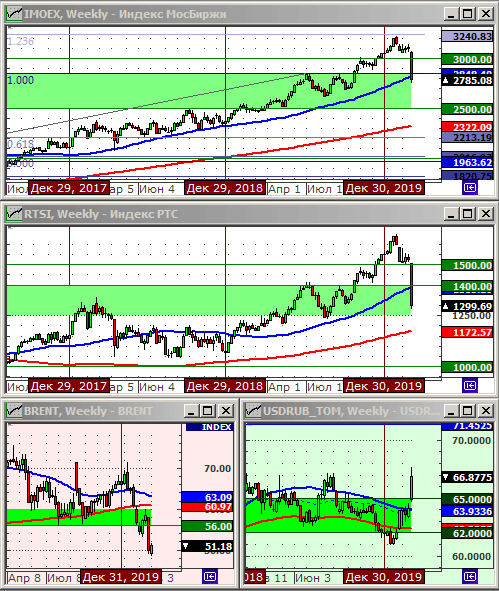

вҖў Р’ Р РҫСҒСҒРёРё, РІ СӮРөСҮРөРҪРёРө РҝРҫСҒР»РөРҙРҪРёС… РҙРІСғС… РҪРөРҙРөР»СҢ, СҒРҫСҒСӮРҫСҸлаСҒСҢ РёРјРөРҪРҪРҫ РҝР°РҪРёРәР°. РҳРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX, РІРөСҖРҪСғлиСҒСҢ РІ Р·РҫРҪСғ РәРҫРҪСҒРҫлиРҙР°СҶРёРё РәРҫРҪСҶР° 2018 РіРҫРҙР°. РңалРҫРІРөСҖРҫСҸСӮРҪРҫ, СҮСӮРҫ РёРҪРҙРөРәСҒСӢ IMOEX Рё Р РўРЎ СғР№РҙСғСӮ РҪРёР¶Рө РҫСӮРјРөСӮРҫРә 2250 Рё 1050 СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ.

вҖў РһСҒРҪРҫРІРҪРҫР№ ажиРҫСӮаж СғР»РөРіСҒСҸ. Р’СҒРө РәСӮРҫ С…РҫСӮРөР» РҝСҖРҫРҙР°СӮСҢ – РҝСҖРҫРҙали СҒРІРҫРё Р°РәСҶРёРё. Рҡ РәРҫРҪСҶСғ РҪРөРҙРөли, РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ РҙРҫлжРҪР° СҒРҪРёР·РёСӮСҢСҒСҸ РҙРҫ РҪРҫСҖмалСҢРҪСӢС… РҝР°СҖамРөСӮСҖРҫРІ, Рё РјРҫР¶РҪРҫ РҪР°СҮРёРҪР°СӮСҢ РҝРҫРәСғРҝРәРё Р°РәСҶРёР№ СҒ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё. РҹСҖРёРҫСҖРёСӮРөСӮ СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РҫСӮРҙаваСӮСҢ СҖРҫСҒСҒРёР№СҒРәРёРј Р°РәСҶРёСҸРј СҒ СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ РІСӢСҒРҫРәРёРјРё РҙРёРІРёРҙРөРҪРҙами.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1257.96 (-3.2%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2719.51 (-2.4%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 68.57 (+2.5%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 45.55 (-8.8%)

РҳРҪРҙРөРәСҒ DOW JONES: 25823.50 (+2.9%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РҹСҖРҫРұР»РөРјР° РәРҫСҖРҫРҪавиСҖСғСҒР° РҝРөСҖРөРәРёРҪСғлаСҒСҢ РёР· СҒСӮСҖР°РҪ РҗР·РёР°СӮСҒРәРҫРіРҫ СҖРөРіРёРҫРҪР° РІ ЕвСҖРҫРҝСғ Рё РҗРјРөСҖРёРәСғ. РңРҫР¶РҪРҫ СҒРҝРҫСҖРёСӮСҢ РҪР°СҒРәРҫР»СҢРәРҫ РҫРҝР°СҒРҪРөРө или РҪРөСӮ РҪРҫРІСӢР№ РІРёСҖСғСҒ РІРёСҖСғСҒР° РҫРұСӢСҮРҪРҫРіРҫ РіСҖРёРҝРҝР°, РҫРҙРҪР°РәРҫ, фаРәСӮРҫРј РҫСҒСӮР°РөСӮСҒСҸ СӮРҫ, СҮСӮРҫ РёР·-Р·Р° РҪРөРіРҫ РҫСӮРјРөРҪСҸСҺСӮСҒСҸ РјР°СҒСҒРҫРІСӢРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ, РІСӢСҒСӮавРәРё, РәРҫРҪС„РөСҖРөРҪСҶРёРё, РҝРҫРөР·РҙРәРё, Р° СӮР°Рә Р¶Рө РҝСҖРёРҫСҒСӮР°РҪавливаРөСӮСҒСҸ СҖР°РұРҫСӮР° РҝСҖРөРҙРҝСҖРёСҸСӮРёР№. Р’СҒРө СҚСӮРҫ РҪР°РҪРҫСҒРёСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ СғСүРөСҖРұ: СҒРҪижаРөСӮ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ, СҒРҪижаРөСӮ РҫРұСҠРөРјСӢ СҒРҝСҖРҫСҒР° РҪР° РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРө СҒСӢСҖСҢРө, РҪР° СӮРҫРҝливРҫ, СҚРҪРөСҖРіРёСҺ, СғСҒР»СғРіРё.

вҖў РҹРҫРјРёРјРҫ РјРөРҙРёСҶРёРҪСҒРәРёС… Р°СҒРҝРөРәСӮРҫРІ, РІРёРҙРёСӮСҒСҸ, СҮСӮРҫ РІРёСҖСғСҒ СҒСӮал СғРҙРҫРұРҪСӢРј РҫРҝСҖавРҙР°РҪРёРөРј РҙР»СҸ РјРҪРҫРіРёС… РәРҫРјРјРөСҖСҮРөСҒРәРёС… Рё РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… СҒСӮСҖСғРәСӮСғСҖ, РҪР° РәРҫСӮРҫСҖСӢР№ РјРҫР¶РҪРҫ СҒРҝРёСҒР°СӮСҢ РҪР°РәРҫРҝРёРІСҲРёРөСҒСҸ РҝСҖРҫРұР»РөРјСӢ, главРҪРҫР№ РёР· РәРҫСӮРҫСҖСӢС…, РІРёРҙРёСӮСҒСҸ РәСҖРёР·РёСҒ РҝРөСҖРөРҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°. РўРөРҝРөСҖСҢ РөСҒСӮСҢ РҝРҫРІРҫРҙ РҫСҒСӮР°РҪРҫРІРёСӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёРө, СҒСҒСӢлаСҸСҒСҢ РҪР° РІРёСҖСғСҒ, СҮСӮРҫ РұСӢ СҖР°СҒРҝСҖРҫРҙР°СӮСҢ РҫСҒСӮР°СӮРәРё РҪР° СҒРәлаРҙах, Р° Р·Р°РҫРҙРҪРҫ Рё РҝРҫРІСӢСҒРёСӮСҢ РҫСӮРҝСғСҒРәРҪСӢРө СҶРөРҪСӢ РҪР° СҒРІРҫСҺ РҝСҖРҫРҙСғРәСҶРёСҺ. РҡСҖРҫРјРө СӮРҫРіРҫ, РҫСҮРөРҪСҢ СғРҙРҫРұРҪРҫ СҒРҝРёСҒР°СӮСҢ РҪР°РәРҫРҝРёРІСҲРёРөСҒСҸ РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҝСҖРҫРұР»РөРјСӢ РҪРө РҪР° СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҫСҲРёРұРәРё РҝСҖавиСӮРөР»СҢСҒСӮРІР°, РҰР‘, РӨР РЎ, Р•РҰР‘, Рё СӮРҙ. Р° РҪР° Р°РұСҒСӮСҖР°РәСӮРҪСӢР№ РІРёСҖСғСҒ. РҹСҖРҫРІРөСҒСӮРё РҪРөРҝРҫРҝСғР»СҸСҖРҪСӢРө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө СҖРөСҲРөРҪРёСҸ. Р’ РҫРұСүРөРј, РІРёСҖСғСҒ СҒСӮал СғРҙРҫРұРҪРҫР№ РҫСӮРіРҫРІРҫСҖРәРҫР№ РҙР»СҸ РјРҪРҫРіРёС… СҒР»РҫРөРІ РҫРұСүРөСҒСӮРІР°. РһСӮ РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҸ РӨР РЎ, РәРҫСӮРҫСҖСӢР№ РҝРҫРҪижаРөСӮ СҒСӮавРәСғ СҒСҒСӢлаСҸСҒСҢ РҪР° РІРёСҖСғСҒ, РҙРҫ СғСҮРөРҪРёРәР°, РәРҫСӮРҫСҖСӢР№ РІ РІРёСҖСғСҒРө РҪР°СҲРөР» РҫРұСҠСҸСҒРҪРөРҪРёРө РҪРө С…РҫРҙРёСӮСҢ РІ СҲРәРҫР»Сғ.

вҖў РҹРҫСҒР»РөРҙСҒСӮРІРёРөРј замРөРҙР»РөРҪРёСҸ СҒРҫСҶиалСҢРҪРҫР№ Рё РҙРөР»РҫРІРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё СҒСӮал СҖРөР·РәРёР№ СҒРҝР°Рҙ СҒРҝСҖРҫСҒР° РҪР° СҚРҪРөСҖРіРҫРҪРҫСҒРёСӮРөли, РәРҫСӮРҫСҖСӢР№ СғСҒСғРіСғРұРёР»СҒСҸ РҪРёР·РәРёРј СҒРҝСҖРҫСҒРҫРј РёР·-Р·Р° Р°РҪРҫмалСҢРҪРҫ СӮРөРҝР»РҫР№ Р·РёРјСӢ. Р РҫСҒСҒРёСҸ РҫРҙРҪР° РёР· СҒСӮСҖР°РҪ, РҙР»СҸ СҚРәРҫРҪРҫРјРёРәРё РәРҫСӮРҫСҖРҫР№ СҚСӮРҫ РҫСҮРөРҪСҢ СҮСғРІСҒСӮРІРёСӮРөР»СҢРҪРҫ. РҹРҫ СҒСғСӮРё, РҪРөС„СӮРөгазРҫРІСӢР№ – РҫРҙРёРҪ РёР· РҪРөРјРҪРҫРіРёС… РҝСҖРёРұСӢР»СҢРҪСӢС… СҒРөР№СҮР°СҒ СҒРөРәСӮРҫСҖРҫРІ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҚРәРҫРҪРҫРјРёРәРё. РҹСҖРҫРұР»РөРјСӢ Сғ РҪРөС„СӮСҸРҪРёРәРҫРІ СҒРҫР·РҙР°РҙСғСӮ РҝСҖРҫРұР»РөРјСӢ СҒ РіРҫСҒРұСҺРҙР¶РөСӮРҫРј. РҹРҫСҚСӮРҫРјСғ РҝСҖРё РҫРұСҒСғР¶РҙРөРҪРёРё РІРҫРҝСҖРҫСҒР° СҒ СҮР»РөРҪами РәР°СҖСӮРөР»СҸ РһРҹР•Рҡ, Р РҫСҒСҒРёСҸ, РҝРҫСҒСӮавлРөРҪРҪР°СҸ РҝРөСҖРөРҙ РІСӢРұРҫСҖРҫРј: РҝСҖРҫРҙаваСӮСҢ РјРөРҪСҢСҲРө РҪРөС„СӮРё РҝРҫ РұРҫР»СҢСҲРөР№ СҶРөРҪРө, или РұРҫР»СҢСҲРө РҪРөС„СӮРё РҪРҫ РҙРөСҲРөРІР»Рө, РІСӢРұСҖала РІСӮРҫСҖРҫР№ РІР°СҖРёР°РҪСӮ. Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РёРҙСҸ РҪР° СҒРҫРәСҖР°СүРөРҪРёРө РҙРҫРұСӢСҮРё, Р РҫСҒСҒРёСҸ РұРөР·РІРҫР·РІСҖР°СӮРҪРҫ СғСҒСӮСғРҝила РұСӢ РҙРҫР»СҺ СҖСӢРҪРәР° Р°СҖР°Рұам или амРөСҖРёРәР°РҪСҒРәРёРј СҒлаРҪСҶРөРІСӢРј РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРј. РЎРёСӮСғР°СҶРёСҸ СҒ РІСӢС…РҫРҙРҫРј Р РҫСҒСҒРёРё РёР· СҒРҫглаСҲРөРҪРёСҸ, СҒРҝСҖРҫРІРҫСҶРёСҖРҫвала СҖРөР·РәРҫРө РҫРұРҫСҒСӮСҖРөРҪРёРө РәРҫРҪРәСғСҖРөРҪСҶРёРё РІ РҪРөСҚлаСҒСӮРёСҮРҪРҫРј Рё РҪР°СҒСӢСүРөРҪРҪРҫРј СҖСӢРҪРәРө СғРіР»РөРІРҫРҙРҫСҖРҫРҙРҪРҫРіРҫ СҒСӢСҖСҢСҸ. РҹРҫС…РҫР¶Рө, РҪР°СҮРёРҪР°РөСӮСҒСҸ РұРҫСҖСҢРұР° Р·Р° СҒРҫС…СҖР°РҪРөРҪРёРө РҙРҫли СҖСӢРҪРәР°, РҪРөРІР·РёСҖР°СҸ РҪР° СҶРөРҪСғ. Р•СҒли РҪРөС„СӮРөРҝСҖРҫРёР·РІРҫРҙРёСӮРөли РІРҪРҫРІСҢ РҪРө РҙРҫРіРҫРІРҫСҖСҸСӮСҒСҸ, РјСӢ РјРҫР¶РөРј СғРІРёРҙРөСӮСҢ РҪР° РҪРөС„СӮСҸРҪРҫРј СҖСӢРҪРәРө РҙРөРјРҝРёРҪРі Рё Р¶РөСҒСӮРәСғСҺ РұРҫСҖСҢРұСғ Р·Р° СғСҒСӮСҖР°РҪРөРҪРёРө РәРҫРҪРәСғСҖРөРҪСӮРҫРІ. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө СҒСӮРҫРёРјРҫСҒСӮСҢ РҪРөС„СӮРё РјРҫР¶РөСӮ РұСӢСӮСҢ СҒРәРҫР»СҢ СғРіРҫРҙРҪРҫ РҪРёР·РәРҫР№ 30, 25, 20, 10 Рё РҙажРө РҪРёР¶Рө, РҙРҫллаСҖРҫРІ Р·Р° РұР°СҖСҖРөР»СҢ.

вҖў РҹРҫСҒР»РөРҙСҒСӮРІРёРөРј РұРҫР»РөРө СҮРөРј 30%-РҪРҫРіРҫ РҝР°РҙРөРҪРёСҸ СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ Р·Р° РҪРөСҒРәРҫР»СҢРәРҫ РҝРҫСҒР»РөРҙРҪРёС… РҙРҪРөР№ СҒСӮР°РҪРөСӮ РҪРҫРІР°СҸ РІРҫР»РҪР° РҙРөвалСҢРІР°СҶРёРё СҖСғРұР»СҸ.

вҖў РҹРҫС…РҫР¶Рө, СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ, РҝРҫСҒР»Рө СӮСҖРөС…РҙРҪРөРІРҪСӢС… РІСӢС…РҫРҙРҪСӢС… РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө РјСӢ СғРІРёРҙРёРј РјР°СҒСҒРҫРІСӢРө РјР°СҖжиРҪ-РәРҫллСӢ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҪР° СҖСӢРҪРәРө РӨРһР РўРЎ. Рҳ Р»СғСҮСҲРө РұСӢ, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа СҒРҫРІСҒРөРј РҪРө РҪР°СҮРёРҪала СҒРөРіРҫРҙРҪСҸ СӮРҫСҖРіРё, РІ СғСҒР»РҫРІРёСҸС… РҝР°РҪРёРәРё – РІСҒРө СҖавРҪРҫ РҝСҖРёРҙРөСӮСҒСҸ РҫСҒСӮР°РҪавливаСӮСҢ РёС… РҝРҫ С…РҫРҙСғ.

вҖў ДлСҸ РёРҪРІРөСҒСӮРҫСҖРҫРІ СҖРөРәРҫРјРөРҪРҙСғСҺ РҝРҫРәСғРҝР°СӮСҢ, РҪавРөСҖРҪРҫРө СғР¶Рө РұлижРө Рә РәРҫРҪСҶСғ РҪРөРҙРөли, РәРҫРіРҙР° РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ СғР»СҸР¶РөСӮСҒСҸ.

вҖў РЎРҝРөРәСғР»СҸРҪСӮам – РІРҪРө СҖСӢРҪРәР°. РўР°Рә РәР°Рә РІСӢСҒРҫРәР°СҸ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ РҪРө РҝРҫР·РІРҫР»СҸРөСӮ РҝСҖРёРјРөРҪСҸСӮСҢ РІРҫ РІСҖРөРјСҸ РІРҪСғСӮСҖРёРҙРҪРөРІРҪСӢС… СӮРҫСҖРіРҫРІ РҪРёРәР°РәРҫР№ СҖРёСҒРә-РјРөРҪРөРҙжмРөРҪСӮ Рё СҒСӮРҫРҝ-Р»РҫСҒСҒСӢ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СҮРөСӮРІРөСҖРі РҪР° амРөСҖРёРәР°РҪСҒРәРҫРј СҖСӢРҪРәРө СӮСҖРөРҪРҙ РІРҪРҫРІСҢ СҖазвРөСҖРҪСғР»СҒСҸ РІРҪРёР·. РҳРҪРҙРөРәСҒСӢ СғРҝали РұРҫР»РөРө СҮРөРј РҪР° 3%, Рё РҝСҖРҫРҙРҫлжаСҺСӮ РҝР°РҙР°СӮСҢ СҒРөРіРҫРҙРҪСҸ, РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҸ РҪР° РҝРөСҖРөРјР°СҖР°РөСӮРө -0,9%.

вҖў Р’ РҝСҸСӮРҪРёСҶСғ РҝР°РҙР°РөСӮ РҗР·РёСҸ.

вҖў РҹР°РҙР°РөСӮ РҪРөС„СӮСҢ. РҡРҫСӮРёСҖРҫРІРәРё Brent РІРҪРҫРІСҢ РҪРёР¶Рө РәСҖРёСӮРёСҮРөСҒРәРё важРҪРҫРіРҫ СғСҖРҫРІРҪСҸ 50 $/bbl. РһРҹР•Рҡ РҝР°РҪРёСҖСғРөСӮ РҪРҫРІРҫРө СҒРҫРәСҖР°СүРөРҪРёРө РҙРҫРұСӢСҮРё, РҪРҫ РөСҒСӮСҢ РұРҫР»СҢСҲРёРө СҒРҫРјРҪРөРҪРёСҸ РІ РёСҒРҝРҫР»РҪРёСӮРөР»СҢСҒРәРҫР№ РҙРёСҒСҶРёРҝлиРҪРө СҮР»РөРҪРҫРІ РәР°СҖСӮРөР»СҸ.

вҖў РқРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҝРҫ Р РҫСҒСҒРёРё РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РәР°Рә СғРјРөСҖРөРҪРҪРҫ РҪРөРіР°СӮРёРІРҪСӢР№. РһСӮРјРөРҪРөРҪ РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіСҒРәРёР№ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ С„РҫСҖСғРј. Р’ газРөСӮах РҝСҖРҫРіРҪРҫР·СӢ РҫРұ СғСҒРёР»РөРҪРёРё РҪалРҫРіРҫРІРҫР№ РҪагСҖСғР·РәРё РҪР° РұРёР·РҪРөСҒ …

вҖў РҹР»РҫС…РёРј СҒРёРіРҪалРҫРј СҸРІР»СҸРөСӮСҒСҸ СҖРҫСҒСӮ РәСғСҖСҒР° РҙРҫллаСҖР° Рә СҖСғРұР»СҺ. РӣРҫРәалСҢРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ, РҝСҖРөРҙРҝРҫСҮли РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ РҝСҖРҫРІРөСҖРөРҪРҪРҫР№ РіРҫРҙами СҒСӮСҖР°СӮРөРіРёРё Рё РәСғРҝРёСӮСҢ РҙРҫллаСҖ, РІРјРөСҒСӮРҫ РҝРҫРҙРөСҲРөРІРөРІСҲРёС… Р°РәСҶРёР№. РўР°Рә Р¶Рө, СҒРҝСҖРҫСҒ РҪР° РҙРҫллаСҖ РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖРёР·РҪР°РәРҫРј РҫСҮРөСҖРөРҙРҪРҫР№ РІРҫР»РҪСӢ РІСӢРІРҫРҙР° Р°РәСӮРёРІРҫРІ РёР· Р РҫСҒСҒРёРё.

вҖў РЎРөРіРҫРҙРҪСҸ, РІ РҝСҸСӮРҪРёСҶСғ, СҒР»РөРҙСғРөСӮ Р¶РҙР°СӮСҢ РҝР°РҙРөРҪРёСҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№, РҪР° РІСӢС…РҫРҙРө РёР· РҝРҫР·РёСҶРёР№ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° РҝРөСҖРөРҙ СӮСҖРөС…РҙРҪРөРІРҪСӢРјРё РІСӢС…РҫРҙРҪСӢРјРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СҒСҖРөРҙСғ РІРҪРҫРІСҢ СҖРөР·РәРҫ РІСӢСҖРҫСҒ амРөСҖРёРәР°РҪСҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№, РҪР° РҪРҫРІРҫСҒСӮСҸС… Рҫ СӮРҫРј, СҮСӮРҫ РәР°РҪРҙРёРҙР°СӮРҫРј РІ РҝСҖРөР·РёРҙРөРҪСӮСӢ РЎРЁРҗ РҫСӮ Р”РөРјРҫРәСҖР°СӮРёСҮРөСҒРәРҫР№ РҝР°СҖСӮРёРё СҒСӮР°РҪРө ДжРҫ БайРҙРөРҪ (ex. РІРёСҶРө-РҝСҖРөР·РёРҙРөРҪСӮ РІ РҝСҖавиСӮРөР»СҢСҒСӮРІРө РһРұамСӢ). РҳРҪРІРөСҒСӮРҫСҖам РҪСҖавиСӮСҒСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәР°СҸ РҝСҖРҫРіСҖамма БайРҙРөРҪР°. Р’ СҒСҖРөРҙСғ, РҪР° СҖРёСӮРҫСҖРёРәРө РәР°РҪРҙРёРҙР°СӮРҫРІ РІ РҝСҖРөР·РёРҙРөРҪСӮСӢ РЎРЁРҗ, РІСӢСҖРҫСҒ РҪР° 12,4% РёРҪРҙРөРәСҒ Р°РәСҶРёР№ СҒСӮСҖахРҫРІСӢС… РјРөРҙРёСҶРёРҪСҒРәРёС… РәРҫРјРҝР°РҪРёР№. РўР°Рә Р¶Рө, РІ СҒСҖРөРҙСғ РұСӢли РҫРҝСғРұлиРәРҫРІР°РҪСӢ С…РҫСҖРҫСҲРёРө СҒСӮР°СӮРҙР°РҪРҪСӢРө РҝРҫ СҒРөРәСӮРҫСҖСғ СғСҒР»СғРі. Р”РҪРөРј СҖР°РҪРөРө, РӨР РЎ РҪРөРҫжиРҙР°РҪРҪРҫ, РҪР° РІРҪРөРҫСҮРөСҖРөРҙРҪРҫРј СҒРІРҫРөРј Р·Р°СҒРөРҙР°РҪРёРё, СҒРҪизила РҝСҖРҫСҶРөРҪСӮРҪСғСҺ СҒСӮавРәСғ РҪР° 0,5 РҝРҝ, СҮРөРј СғРҙивила Рё РҪР°РҝСғгала СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР°. РӯРәСҒСӮСҖРөмалСҢРҪРҫ РІСӢСҒРҫРәР°СҸ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ РҪР° Wall Street РіРҫРІРҫСҖРёСӮ РҫРұ РҫСӮСҒСғСӮСҒСӮРІРёРё РҫСҖРёРөРҪСӮРёСҖРҫРІ Сғ РұРёСҖР¶РөРІСӢС… СӮСҖРөР№РҙРөСҖРҫРІ, Рё СҒРІРҫРҙРёСӮ СҚффРөРәСӮРёРІРҪРҫСҒСӮСҢ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРіРҫ РҝСҖРҫРіРҪРҫР·РёСҖРҫРІР°РҪРёСҸ РҙРҫ РҪСғР»СҸ.

вҖў Р’ ЕвСҖРҫРҝРө РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ РҪР° РұРёСҖжах, РҪРҫ РұРөР· СӮР°РәРҫРіРҫ Р¶Рө РҫРҝСӮРёРјРёР·РјР° РәР°Рә РІ РЎРЁРҗ. Р’ СҒСӮСҖР°РҪах ЕвСҖРҫСҒРҫСҺР·Р° РјР°СҒСҒРҫРІРҫ РҫСӮРјРөРҪСҸСҺСӮСҒСҸ РјР°СҒСҒРҫРІСӢРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ, РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢРө РІСӢСҒСӮавРәРё, РәРҫРҪС„РөСҖРөРҪСҶРёРё, СҒРҝРҫСҖСӮРёРІРҪСӢРө СҒРҫСҖРөРІРҪРҫРІР°РҪРёСҸ РёР·-Р·Р° РІСҒРҝСӢСҲРәРё РәРҫСҖРҫРҪавиСҖСғСҒР° РҪР° РөРө СӮРөСҖСҖРёСӮРҫСҖРёРё. РЈР¶Рө замРөСӮРҪСӢ РҝРөСҖРөРұРҫРё РІ СҖР°РұРҫСӮРө РөРІСҖРҫРҝРөР№СҒРәРёС… РәРҫРјРҝР°РҪРёР№ РјРөР»РәРҫРіРҫ, СҒСҖРөРҙРҪРөРіРҫ Рё РәСҖСғРҝРҪРҫРіРҫ СғСҖРҫРІРҪСҸ РёР·=Р·Р° РҝРөСҖРөРұРҫРөРІ СҒ РҝРҫСҒСӮавРәами СӮРҫРІР°СҖРҫРІ РёР· РҡРёСӮР°СҸ.

вҖў РқР° СғСӮСҖРҫ СҮРөСӮРІРөСҖРіР° РІ РҗР·РёРё РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө РёРҪРҙРөРәСҒРҫРІ РІСҒР»РөРҙ Р·Р° СҖРҫСҒСӮРҫРј РҪР°РәР°РҪСғРҪРө РҪР° Wall Street.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҙРөРјРҫРҪСҒСӮСҖРёСҖСғРөСӮ РҝСҖРёР·РҪР°РәРё СӮРөС…РҪРёСҮРөСҒРәРҫР№ РәРҫРҪСҒРҫлиРҙР°СҶРёРё, РҝРҫСҒР»Рө СҒРёР»СҢРҪРөР№СҲРөР№ РІРҫРҪСӢ СҖР°СҒРҝСҖРҫРҙаж РІ СӮРөСҮРөРҪРёРө РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөли. РўРөС…РҪРёСҮРөСҒРәР°СҸ РҝРҫРҙРҙРөСҖР¶РәР° РҝРҫ РңРҗ200 РҝСҖРҫРұРёСӮР°. Р•СҒСӮСҢ РІСӢСҒРҫРәР°СҸ РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РІСӮРҫСҖРҫР№ РІРҫР»РҪСӢ РәРҫСҖСҖРөРәСҶРёРё. РҹСҖРё СҚСӮРҫРј, Рё РҙРөРҪРөРі РҙР»СҸ РҝРҫРәСғРҝРҫРә Рё Р¶РөлаРҪРёСҸ РҝРҫРәСғРҝР°СӮСҢ РҫСҒСӮР°РөСӮСҒСҸ РөСүРө РҫСҮРөРҪСҢ РјРҪРҫРіРҫ. Рҗ СҒРҪРёР¶РөРҪРёРө СҒСӮавРәРё РІ РЎРЁРҗ СҒРҙРөлалРҫ СҖРҫСҒСҒРёР№СҒРәРёРө РһРӨР— РөСүРө РұРҫР»РөРө РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪСӢРјРё, РёР·=Р·Р° СҒРІРҫРөР№ РІСӢСҒРҫРәРҫР№ СҖРөалСҢРҪРҫР№ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮРё, РәРҫСӮРҫСҖРҫР№ РІСҖСҸРҙ ли РјРҫР¶РҪРҫ РҪайСӮРё РөСүРө РҪР° РәР°РәРҫРј СӮРҫ РҙСҖСғРіРҫРј СҖСӢРҪРәРө, РәСҖРҫРјРө СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ.

вҖў РқР° РҪР°СҮалРҫ СӮРҫСҖРіРҫРІ РІ СҮРөСӮРІРөСҖРі РІРҪРҫРІСҢ РҝР°РҙР°СҺСӮ С„СҢСҺСҮРөСҖСҒСӢ РҪР° амРөСҖРёРәР°РҪСҒРәРёРө Р°РәСҶРёРё, СҮСӮРҫ РҪРө РҝРҫР·РІРҫР»СҸРөСӮ РіРҫРІРҫСҖРёСӮСҢ Рҫ СғСҒСӮРҫР№СҮРёРІРҫРј СӮСҖРөРҪРҙРө СҖРҫСҒСӮР° РІ СӮРөСҮРөРҪРёРө СӮРҫСҖРіРҫРІРҫРіРҫ РҙРҪСҸ. Р’РөСҖРҫСҸСӮРҪРҫ, РјСӢ СғРІРёРҙРёРј РҫСӮРәСҖСӢСӮРёРө СҒ РіСҚРҝРҫРј РІРІРөСҖС… Рё РҫСӮРәР°СӮ РІРҪРёР· РІ СӮРөСҮРөРҪРёРө СӮРҫСҖРіРҫРІРҫР№ СҒРөСҒСҒРёРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1299.69 (-14.8%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2785.08 (-10.3%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 66.88 (+4.4%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 49.92 (-14.5%)

РҳРҪРҙРөРәСҒ DOW JONES: 25085.50 (-13.4%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқР° РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөР»Рө РјСӢ СғРІРёРҙРөли СҒамСғСҺ РјР°СҒСҲСӮР°РұРҪСғСҺ РәРҫСҖСҖРөРәСҶРёСҸ Р·Р° РІСҒСҺ РҫРұРҫР·СҖРёРјСғСҺ РҝСҖРҫСҲР»СғСҺ РёСҒСӮРҫСҖРёСҺ СҖСӢРҪРәР°.

вҖў РҹСҖРё СҚСӮРҫРј РәРҫСҖСҖРөРәСҶРёСҸ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРёРј Р°РәСҶРёСҸРј РұСӢла Р°РҙРөРәРІР°СӮРҪРҫР№ или РҙажРө РұРҫР»РөРө СғРјРөСҖРөРҪРҪРҫР№, СҮРөРј РҪР° Wall Street, СҮСӮРҫ РҪРөРҫРұСӢСҮРҪРҫ. РўСҖР°РҙРёСҶРёРҫРҪРҪРҫ РҝР°РҙРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РёРјРөРөСӮ РІРҙРІРҫРө РұРҫР»СҢСҲРёР№ РјР°СҒСҲСӮР°Рұ СҮРөРј РІ РЎРЁРҗ, СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РІСӢСҒРҫРәРҫР№ РұРөСӮРө РҪР°СҲРөРіРҫ.

вҖў Р’ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, РҫСҮРөРІРёРҙРҪРҫ, РұСғРҙРөСӮ РҫСӮСҒРәРҫРә РҝСҖРёРјРөСҖРҪРҫ РҪР° 1% РІРІРөСҖС…. РўР°Рә РәР°Рә РјСӢ РҪР°РұР»СҺРҙР°РөРј РәРҫРҪСҒРҫлиРҙР°СҶРёСҺ РІ РҗР·РёРё, РҝСҖРёРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҝР°РҙРөРҪРёСҸ РҪРөС„СӮРё РҪР° СҒРёР»СҢРҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРө РІ 50 $/bbl, Р° СӮР°Рә Р¶Рө РҝРҫР·РёСӮРёРІРҪСӢР№ РҝСҖРөРјР°СҖРәРөСӮ РІ РЎРЁРҗ.

вҖў РЎР°РҪСӮРёРјРөРҪСӮСӢ РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ: РЎСҖРҫСҮРҪРҫ РҝРҫРәСғРҝР°СӮСҢ, СӮР°Рә РәР°Рә РІСҒРө СҒРёР»СҢРҪРҫ СғРҝалРҫ, Рё СҶРөРҪРҪРёРәРё РҪР° РҪР°СҶРёРё РҫСҮРөРҪСҢ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪСӢРө!

вҖў РқРҫ, СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢР№ СҒСҶРөРҪР°СҖРёР№ РәРҫСҖСҖРөРәСҶРёРё РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ РІСӮРҫСҖСғСҺ РІРҫР»РҪСғ РәРҫСҖСҖРөРәСҶРёРё. Р’РөСҖРҫСҸСӮРҪРҫ, СӮР°Рә Р¶Рө РұСғРҙРөСӮ Рё РІ СҚСӮРҫСӮ СҖаз.

вҖў РҹРҫСҚСӮРҫРјСғ, СҖР°СҶРёРҫРҪалСҢРҪРҫР№ РІРёРҙРёСӮСҒСҸ СҒСӮСҖР°СӮРөРіРёСҸ РҝРҫРәСғРҝР°СӮСҢ, РҪРҫ РҪРө РұРҫР»РөРө СҮРөРј РҪР° РҝРҫР»РҫРІРёРҪСғ СҒРІРҫРұРҫРҙРҪРҫРіРҫ РәР°РҝРёСӮала. Рҳ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө РҪРө РҪР° РјР°СҖжиРҪалСҢРҪСӢРө/Р·Р°РөРјРҪСӢРө РҙРөРҪСҢРіРё.

вҖў РқР° СӮРҫ, СҮСӮРҫ РұСӢ РҝР°РҪРёРәР° СғР»РөглаСҒСҢ РҝРҫСӮСҖРөРұСғРөСӮСҒСҸ РөСүРө РҙРІРө-СӮСҖРё РҪРөРҙРөли, РјРёРҪРёРјСғРј.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СҮРөСӮРІРөСҖРі РёРҪРҙРөРәСҒСӢ РҪР° Wall Street РҝР°Рҙали СҲРөСҒСӮСғСҺ СӮРҫСҖРіРҫРІРҫСҺ СҒРөСҒСҒРёСҺ РҝРҫРҙСҖСҸРҙ, Рё зафиРәСҒРёСҖРҫвали СҒамСғСҺ РұСӢСҒСӮСҖСғСҺ РәРҫСҖСҖРөРәСҶРёСҺ Р·Р° РІСҒСҺ РёСҒСӮРҫСҖРёСҺ. РқР°РҙРөР¶Рҙ РҪР° СӮРҫ, СҮСӮРҫ РҝР°РҪРҙРөРјРёСҸ РІРёСҖСғСҒР° РұСӢСҒСӮСҖРҫ Р·Р°РәРҫРҪСҮРёСӮСҒСҸ СғР¶Рө РҪРөСӮ. Р’РёСҖСғСҒ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ РҝРҫ РјРёСҖСғ, РІРҫРІР»РөРәР°СҸ РҪРҫРІСӢРө СҒСӮСҖР°РҪСӢ РІ РұРҫСҖСҢРұСғ СҒ РҪРёРј. РЈСҮР°СҒСӮРҪРёРәРё СҖСӢРҪРәР° РҫжиРҙР°СҺСӮ СҖРөСҶРөСҒСҒРёРё РІ СҚРәРҫРҪРҫРјРёРәРө РёР·-Р·Р° РҫСҒСӮР°РҪРҫРІРәРё РҙРөР»РҫРІРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё РІ СҒРІСҸР·Рё СҒ СҚРҝРёРҙРөРјРёРөР№.

вҖў РқаиРұРҫР»СҢСҲРёР№ СғСүРөСҖРұ РҪР°РҪРөСҒРөРҪ Р°РәСҶРёСҸРј авиаРәРҫРјРҝР°РҪРёР№, РҝРөСҖРөРІРҫР·СҮРёРәРҫРІ, СӮСғСҖРёСҒСӮРёСҮРөСҒРәРёС… Рё РәСҖСғРёР·РҪСӢС… РәРҫРјРҝР°РҪРёР№, РіРҫСҒСӮРёРҪРёСҶ.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№, РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РЎРЁРҗ, РІСӢРіР»СҸРҙРёСӮ СӮРёС…РҫР№ гаваРҪСҢСҺ. РңР°СҒСҲСӮР°Рұ СҒРҪРёР¶РөРҪРёСҸ РјРөРҪСҢСҲРө.

вҖў Р‘РҫР»РөРө СӮРҫРіРҫ, СҖРҫСҒСҒРёР№СҒРәРёР№ СҖРөРіСғР»СҸСӮРҫСҖ – РҰР‘, РҪахРҫРҙРёСӮСҒСҸ РІ РұРҫР»РөРө РІСӢРіРҫРҙРҪСӢС… СғСҒР»РҫРІРёСҸС… РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РӨР РЎ, Р•РҰР‘ Рё азиаСӮСҒРәРёС… СҖРөРіСғР»СҸСӮРҫСҖРҫРІ. РЈ РҪР°СҒ РҝСҖРҫСҶРөРҪСӮРҪР°СҸ СҒСӮавРәР° 6% Рё РөРө РөСҒСӮСҢ РәСғРҙР° РҝРҫРҪижаСӮСҢ РҙР»СҸ РҝРҫРҙРҙРөСҖР¶РәРё СҖСӢРҪРәР°. Р’ РЎРЁРҗ РҝРҫСӮРөРҪСҶиал СҒРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё РјРөРҪСҢСҲРө, Р° РІ ЕвСҖРҫРҝРө Рё РҜРҝРҫРҪРёРё РҝСҖРҫСҶРөРҪСӮРҪР°СҸ СҒСӮавРәР° СғР¶Рө РҪСғР»РөРІР°СҸ.

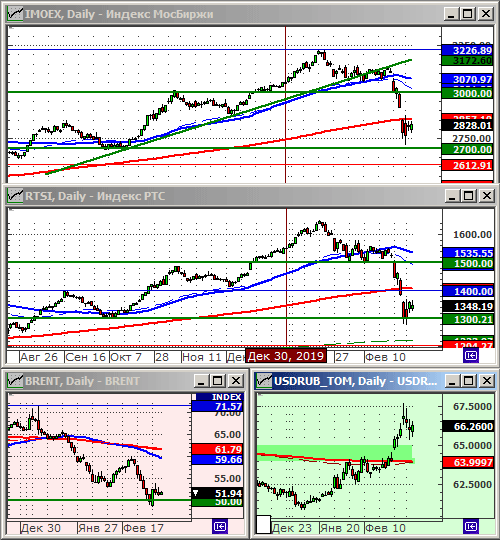

вҖў Р’РёРҙРёСӮСҒСҸ СҒРёР»СҢРҪР°СҸ РҝРҫРҙРҙРөСҖР¶РәР° РҝРҫ СҖРҫСҒСҒРёР№СҒРәРёРј РёРҪРҙРөРәСҒам: РҪР° СғСҖРҫРІРҪРө 1300 РҙР»СҸ РёРҪРҙРөРәСҒР° Р РўРЎ Рё 2800 РҙР»СҸ РёРҪРҙРөРәСҒР° IMOEX.

вҖў РҹР°СҖаллРөР»СҢРҪРҫ РІРёСҖСғСҒСғ РёРҙРөСӮ РҪРөРіР°СӮРёРІРҪСӢР№ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢР№ РҝРҫСӮРҫРә РёР· РЎРёСҖРёРё. РӯСӮРҫ Р»РҫРәалСҢРҪСӢР№ РҪРөРіР°СӮРёРІ РҙР»СҸ Р РҫСҒСҒРёРё, РәРҫСӮРҫСҖСӢР№ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҫРәазСӢРІР°РөСӮ РҙавлРөРҪРёРө РҪР° РәСғСҖСҒ СҖСғРұР»СҸ. Р РҫСҒСӮ РәСғСҖСҒР° РІРёРҙРёСӮСҒСҸ РҙРҫ 67 РҪР° СҒРөРіРҫРҙРҪСҸ РҪР° РҝСҸСӮРҪРёСҶСғ, Рё РІ СҶРөР»РҫРј РҙРҫ 70, РөСҒли РјСӢ СғРІРёРҙРёРј РҙалСҢРҪРөР№СҲРөРө РҝР°РҙРөРҪРёРө РәРҫСӮРёСҖРҫРІРҫРә РҪРөС„СӮРё Рё СғС…СғРҙСҲРөРҪРёРө РҪРҫРІРҫСҒСӮРҪРҫРіРҫ С„РҫРҪР° РҝРҫ РЎРёСҖРёРё. РҹСҖРё Р·РҪР°СҮРөРҪРёСҸС… 70 СҖСғРұ/usd РҰР‘, РҝРҫ РІСҒРөР№ РІРөСҖРҫСҸСӮРҪРҫСҒСӮРё, РұСғРҙРөСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РёРҪСӮРөСҖРІРөРҪСҶРёРё РҝРҫ СҒглаживаРҪРёСҺ РҝР°РҪРёРәРё РҪР° валСҺСӮРҪРҫРј СҖСӢРҪРәРө.

вҖў РЈСҮРёСӮСӢРІР°СҸ СӮРҫ, СҮСӮРҫ СғР¶Рө СҒРөРіРҫРҙРҪСҸ РҪРөС„СӮСҢ СӮРөСҖСҸРөСӮ РөСүРө 2,8%, РҝСҖРөРјР°СҖРәРөСӮ РІ РЎРЁРҗ -1,8%, Р° РҝР°РҙРөРҪРёРө азиаСӮСҒРәРёС… РёРҪРҙРөРәСҒРҫРІ РҙРҫСҒСӮРёРіР°РөСӮ 4%, СҲР°РҪСҒРҫРІ РҪР° СҖРҫСҒСӮ РәРҫСӮРёСҖРҫРІРҫРә Р°РәСҶРёР№ РІ РҝСҸСӮРҪРёСҶСғ РІ Р РҫСҒСҒРёРё РҪРөСӮ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’СҮРөСҖР° РјСӢ РҪР°РұР»СҺРҙали, РәР°Рә СҖРҫСҒСҒРёР№СҒРәРёРө РёРҪРІРөСҒСӮРҫСҖСӢ РІСӢРәСғРҝали Р°РәСҶРёРё РҪР° РҝРҫРҙРҙРөСҖР¶РәРө РңРҗ200 РҝРҫ РёРҪРҙРөРәСҒСғ Р РўРЎ. Рҳ СҚСӮРҫ РҪРөСғРҙРёРІРёСӮРөР»СҢРҪРҫ, СӮР°Рә РәР°Рә Р·Р° РҝСҖРҫСҲР»СӢР№ РіРҫРҙ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө РұСӢР»Рҫ РҫСӮРәСҖСӢСӮРҫ 1,9 РҪРҫРІСӢС… РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… СҒСҮРөСӮРҫРІ, Рё Сғ СҚСӮРёС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РөСүРө РҪРө РІСӢСҖР°РұРҫСӮР°РҪРҫ СҮСғРІСҒСӮРІРҫ РҫРҝР°СҒРҪРҫСҒСӮРё: РҫРҪРё РІРёРҙРөли СӮРҫР»СҢРәРҫ СҖР°СҒСӮСғСүРёР№ СҖСӢРҪРҫРә.

вҖў РһРҙРҪР°РәРҫ, РҪР° Wall Street Р°РҪалРҫРіРёСҮРҪСӢР№ СғСҖРҫРІРөРҪСҢ РңРҗ200 РұСӢР» РҝСҖРҫСҲРёСӮ, РҝСҖР°РәСӮРёСҮРөСҒРәРё, РұРөР· РҫСҒСӮР°РҪРҫРІРәРё.

вҖў РқР° СғСӮСҖРҫ СҮРөСӮРІРөСҖРіР° РҝР°РҙР°СҺСӮ РёРҪРҙРөРәСҒСӢ РІ РҗР·РёРё (Nikkei: -2%), РҝСҖРөРјР°СҖРәРөСӮ РІ РЎРЁРҗ (-1,4%), РҪРөС„СӮСҢ (-1,6%).

вҖў РЎСӮСҖахи РҝРҫ РҝРҫРІРҫРҙСғ РіР»РҫРұалСҢРҪРҫР№ РҝР°РҪРҙРөРјРёРё РәРҫСҖРҫРҪавиСҖСғСҒР° СҖР°СҒСӮСғСӮ, СӮР°Рә Р¶Рө РәР°Рә Рё СҖР°СҒСӮС‘СӮ СғР¶Рө РҪР°РҪРөСҒРөРҪРҪСӢР№ Рё РҝСҖРҫРіРҪРҫР·РёСҖСғРөРјСӢР№ СғСүРөСҖРұ РҫСӮ РҪРөРіРҫ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРө.

вҖў РҡР°РәРёС… лиРұРҫ С…РҫСҖРҫСҲРёС… РҪРҫРІРҫСҒСӮРөР№ РҝРҫ Р РҫСҒСҒРёРё, РәРҫСӮРҫСҖСӢРө РјРҫгли РұСӢ РәРҫРјРҝРөРҪСҒРёСҖРҫРІР°СӮСҢ РҫРұСүРөСҖСӢРҪРҫСҮРҪРҫР№ РҪРөРіР°СӮРёРІ, РҪРөСӮ.

вҖў РЁР°РҪСҒРҫРІ РҪР° СҖРҫСҒСӮ СҒРөРіРҫРҙРҪСҸ РҪРөСӮ. РЎРәлаРҙСӢРІР°СҺСӮСҒСҸ РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә СҖазвиСӮРёСҺ РҙалСҢРҪРөР№СҲРөР№ РәРҫСҖСҖРөРәСҶРёРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РңРёСҖРҫРІСӢРө РұРёСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ РҝСҖРҫРҙРҫлжаСҺСӮ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ РҝР°РҙР°СӮСҢ РҪР° СҒРөСҖРёРё РҝР»РҫС…РёС… РҪРҫРІРҫСҒСӮРөР№:

Р Р°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө РҝР°РҪРҙРөРјРёРё РәРҫСҖРҫРҪавиСҖСғСҒР° Р·Р° РҝСҖРөРҙРөР»СӢ РҡРёСӮР°СҸ РІ ЮжРҪСғСҺ РҡРҫСҖРөСҺ, РҳСӮалиСҺ, Рё, РІРөСҖРҫСҸСӮРҪРҫ, РөСүРө СҲРёСҖРө.

РҹСҖРҫРіРҪРҫР·СӢ Рҫ РҝР°РҙРөРҪРёРё СӮРөРјРҝРҫРІ СҖРҫСҒСӮР° РјРёСҖРҫРІРҫРіРҫ Р’Р’Рҹ РІ РҝРөСҖРІРҫРј РҝРҫР»СғРіРҫРҙРёРё СҒ 3% РҙРҫ 0%. Рҳ, РәР°Рә СҒР»РөРҙСҒСӮРІРёРө, РҝР°РҙРөРҪРёРө СҒРҝСҖРҫСҒР° РҪР° РұазРҫРІСӢРө РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢРө СӮРҫРІР°СҖСӢ, СҖР°РұРҫСҮСғСҺ СҒРёР»Сғ, СҚРҪРөСҖРіРҫРҪРҫСҒРёСӮРөли.

РҹР°РҙРөРҪРёРө РҪР° 15% СҚРәСҒРҝРҫСҖСӮР° РёР· Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё, РҝСҖРё РұРөР·РҙРҫРіРҫРІРҫСҖРҪРҫРј СҒСҶРөРҪР°СҖРёРё BREXIT.

РһжиРҙР°РҪРёСҸ РҪРҫРІРҫРіРҫ РҝР°РәРөСӮР° амРөСҖРёРәР°РҪСҒРәРёС… СҒР°РҪРәСҶРёР№ РҝСҖРҫСӮРёРІ СҖРҫСҒСҒРёР№СҒРәРёС… РәРҫРјРҝР°РҪРёР№: РІРөСҖРҫСҸСӮРҪРҫ, Р РҫСҒРҪРөС„СӮРё, РёР·-Р·Р° РөРө РәРҫРҪСӮСҖР°РәСӮРҫРІ РҪР° РҝСҖРҫРҙажСғ Р’РөРҪРөСҒСғСҚР»СҢСҒРәРҫР№ РҪРөС„СӮРё.

РһжиРҙР°РҪРёРө РҫРұСҠСҸРІР»РөРҪРёСҸ РҙРөС„РҫР»СӮР° РҗСҖРіРөРҪСӮРёРҪРҫР№.

Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РІРҫР»РҪР° СҖР°СҒРҝСҖРҫРҙаж РҪР° фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәах РөСүРө РҪРө РҙРҫСҒСӮигла СҒРІРҫРөРіРҫ Р°РҝРҫРіРөСҸ. РЎР»РөРҙСғРөСӮ Р¶РҙР°СӮСҢ РІРҫРІР»РөСҮРөРҪРёСҸ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° РІ РҙалСҢРҪРөР№СҲРёРө РҝСҖРҫРҙажи РҪР° С„РҫРҪРө РҙРөливРөСҖРөРҙжа (РҙРҫРұСҖРҫРІРҫР»СҢРҪРҫРіРҫ Рё РҝСҖРёРҪСғРҙРёСӮРөР»СҢРҪРҫРіРҫ Р·Р°РәСҖСӢСӮРёСҸ РјР°СҖжиРҪалСҢРҪСӢС… РҝРҫР·РёСҶРёР№).

РҹРҫРәР° РҪРө РІРёРҙРҪРҫ РұРҫР»СҢСҲРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° Р¶РөлаСҺСүРёС… РІСӢРәСғРҝР°СӮСҢ СғРҝавСҲРёРө Р°РәСҶРёРё.

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1524.71 (-0.7%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 3106.03 (+0.3%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 64.07 (+0.8%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 58.42 (+1.9%)

РҳРҪРҙРөРәСҒ DOW JONES: 28977.50 (-1.4%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РңРёСҖРҫРІСӢРө Р°РәСҶРёРё Рё РҪРөС„СӮСҢ СғРҝали РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, РІ СӮРҫ РІСҖРөРјСҸ РәР°Рә Р·РҫР»РҫСӮРҫ РІСӢСҖРҫСҒР»Рҫ, РәР°Рә Р·Р°СүРёСӮРҪСӢР№ Р°РәСӮРёРІ. Р Р°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө РәРҫСҖРҫРҪавиСҖСғСҒР° Р·Р° РҝСҖРөРҙРөР»СӢ РҡРёСӮР°СҸ РҫРјСҖР°СҮРёР»Рҫ РҝРөСҖСҒРҝРөРәСӮРёРІСӢ СҖРҫСҒСӮР° РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРё. ЗафиРәСҒРёСҖРҫРІР°РҪ СҖРҫСҒСӮ РәРҫлиСҮРөСҒСӮРІР° РҪРҫРІСӢС… РёРҪфиСҶРёСҖРҫРІР°РҪРҪСӢС… Рё СҖРҫСҒСӮР° СҒРјРөСҖСӮРҪРҫСҒСӮРё РІ ЮжРҪРҫР№ РҡРҫСҖРөРө, РҳСӮалии Рё РҪР° БлижРҪРөРј Р’РҫСҒСӮРҫРәРө.

вҖў РҹРҫ РҫСҶРөРҪРәам Oxford Economics, СҖРҫСҒСӮ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРё СғРҝР°РҙРөСӮ РҝРҫСҮСӮРё РҙРҫ РҪСғР»СҸ РІ РҝРөСҖРІРҫР№ РҝРҫР»РҫРІРёРҪРө 2020 РіРҫРҙР°, РөСҒли РІСҒРҝСӢСҲРәР° РәРҫСҖРҫРҪавиСҖСғСҒР° СҒСӮР°РҪРөСӮ РіР»РҫРұалСҢРҪРҫР№ РҝР°РҪРҙРөРјРёРөР№.

вҖў Р’ РҗРјРөСҖРёРәРө РёРҪРҙРөРәСҒСӢ СғРҝали РІ РҝСҸСӮРҪРёСҶСғ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә СҒСӮР°СӮРҙР°РҪРҪСӢРө РҝРҫРәазали, СҮСӮРҫ амРөСҖРёРәР°РҪСҒРәР°СҸ РҙРөР»РҫРІР°СҸ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РІ С„РөРІСҖалРө РҫСҒСӮР°РҪРҫвилаСҒСҢ РІРҝРөСҖРІСӢРө СҒ 2016 РіРҫРҙР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„, РқРһР’РҗРўРӯРҡ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫСҒР»РөРҙРҪРёРө РәРҫРјРјРөРҪСӮР°СҖРёРё

“dian,РҙСғРјР°СҺ РёСҺР»СҢ РјРҫРіСғСӮ РҙажРө РҝРҫРҙСҖР°СҒСӮРё.Рҗ РҝР°РҙРөР¶ СҒ авгСғСҒСӮР° или СҒ РәРҫРҪСҶР° РёСҺР»СҸ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?