RSS статьи

RSS статьиАмерика:

• Сезон квартальных отчетов закончился, и сейчас американский рынок живет ожиданиями итогов заседания ФРС, которое состоится в среду, и на котором будет рассматриваться вопрос изменения учетных ставок.

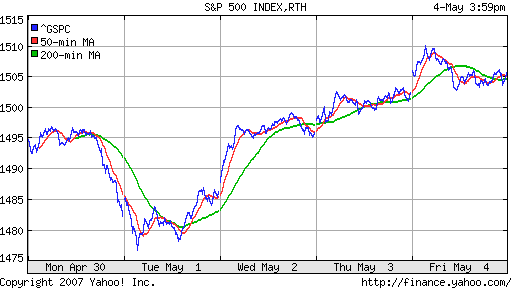

DJIA: +0,18%

S&P500: +0,21%

NASDAQ: +0,26%

Pre-Market: -0,04%.

Европа:

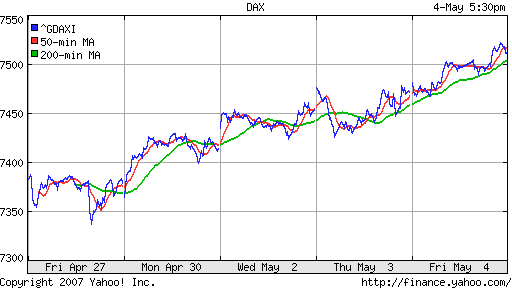

• Стимул всему рынку дали акции Reuters (+25,09%), взлетевшие после появления информации о покупке этого Агентства неназванным инвестором.

• Вторым положительным фактором были акции добывающего сектора, котировки Anglo American и Rio Tinto выросли на 3,93% и 4,65% соответственно, на фоне роста цен на металлы и оптимистичных оценок копаний аналитиками.

DAX: +0,54%

FTSE 100: +1,01%

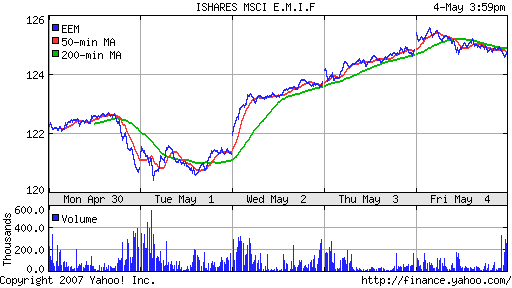

Развивающиеся рынки:

• Ситуация сбалансированная, рост региональных секторов по индексу MSCI ЕМ вызван, не более чем, временным пятничным подорожанием доллара.

BRIC: +0,690%

MSCI EM: +0,891%

MSCI EM Eastern Europe: +0,803%

MSCI EM Latin America: +0,680%

iShares MSCI Emerg Mkts Index (EEM): -0,08%

Templeton Russia and East European Fund Inc. (TRF): -0,36%

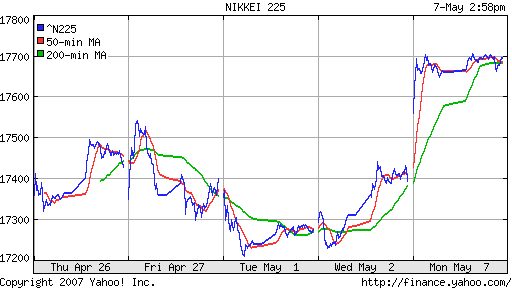

Азиатские рынки:

• Китайцы с 01 мая и до сих пор отдыхают.

• Nikkei-225 утренним гэпом ликвидировали отставание от мировых индексов, которое накопилось за дни японских праздников. И сейчас демонстрируют нейтральную динамику.

(на момент составления обзора)

Nikkei-225 (Japan): +1,75%

SSE Composite Index (China): —

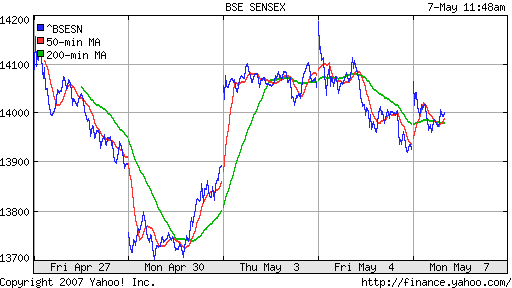

BSE SENSEX (Indian, Bombay): +0,32%

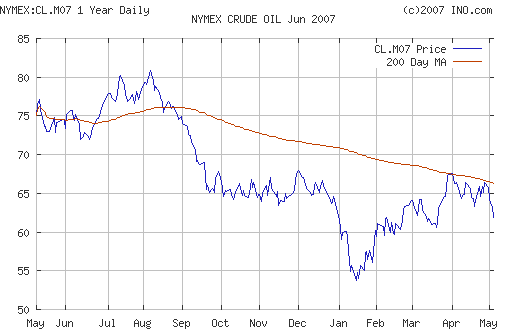

Нефть:

• СИДНЕЙ (Рейтер) – Котировки нефтяных фьючерсов в понедельник на азиатских торгах снижались шестую сессию подряд, поскольку растущие запасы нефти в США уменьшили опасения по поводу дефицита в крупнейшем мировом потребителе энергоносителей.

NYMEX Crude Oil: 61,93 $/BBL (-1,99%) контракт CL.M07

Сегодня утром нефтяные фьючерсы: -0,36%.

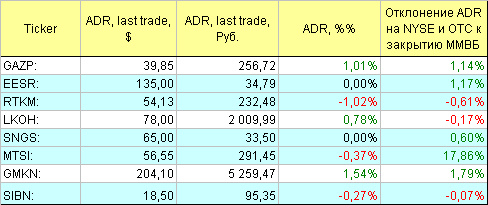

АДР:

• Не однородные результаты.

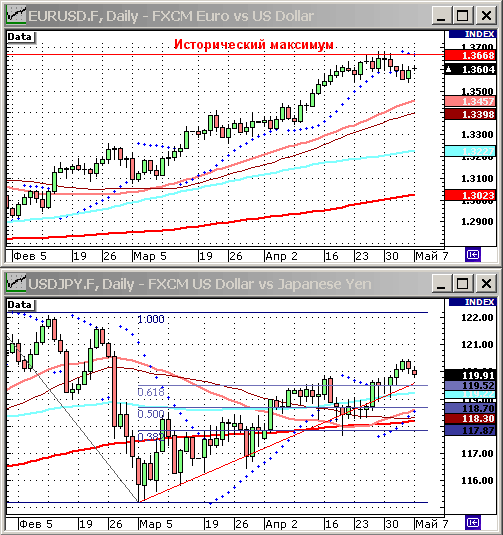

FOREX:

• ТОКИО (Рейтер) – Курс доллара на азиатских торгах в понедельник снижался по отношению к иене и евро, поскольку опубликованные в пятницу вялые данные о занятости в США укрепили ожидания сокращения ставки ФРС в этом году.

Ликвидность:

• Остатки на корсчетах заметно ниже, чем в пятницу.

• Ставки овернайт 2,7%…3,9%.

Новости:

• Наиболее существенной новостью является список компаний оглашенный Морган Спенли, в качестве кандидатов на включение в новый индекс MSCI RUSSIA SMALL CAP. В его состав войдут 23 бумаги: обыкновенные акции и “префы” “АвтоВАЗа”, акции банка “Возрождение” и “Центртелекома”, GDR “Челябинского цинка”, обыкновенные акции и “префы” “Дальсвязи”, акции “Разгуляя”, “Иркута”, “Северсталь-Авто”, “Мосэнергосбыта”, обыкновенные акции и “префы” “Северо-Западного телекома”, акции РБК, “Ростовэнерго”, обыкновенные акции и “префы” “Сибирьтелекома”, GDR “Системы Галс”, акции ЮТК, ТГК-2, обыкновенные акции и “префы” “Волгателекома” и акции ЮКОСа.

Рынок:

• Никаких существенных действий участниками не предпринимается.

Технически:

• Рынок консолидируется на уровне поддержки/сопротивления 1930 пунктов по индексу РТС.

Ожидание:

• Сигналы на утро нейтральные. Прогноз внутридневной динамики сделать не позволяют.

Рекомендации:

• Спекулянтам: Вне рынка.

• С инвестиционными целями: Покупки от уровня поддержки 1650 по индексу РТС

Комментариев: 2

на “Обзор финансовых рынков на понедельник.”

Подписка на комментарии к этому посту по Atom/RSS.

“Сигналы на утро нейтральные. Прогноз внутридневной динамики сделать не позволяют.”

почему нет ?

у нас закон “глупорогов” в силе : если нет веских поводов завала и роста , то повышательный боковик как правило до всяких там неожиданностей

а почему сезон отчетов амеров закончился?

вроде еще неделю.