RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Я–Њ—Б–ї–µ –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є –Ї–≤–∞—А—В–∞–ї—М–љ—Л—Е –Њ—В—З–µ—В–Њ–≤ –≤—Л—А–Њ—Б–ї–Є 3M (+4,5%), Exxon Mobil (+0,8), Apple (+3,7%), Pfizer (+1,52%), Ford Motor (+4,06%), General Electric (+1,21%) –±–ї–∞–≥–Њ–і–∞—А—П —З–µ–Љ—Г, –Є–љ–і–µ–Ї—Б Dow —Г—Б—В–∞–љ–Њ–≤–Є–ї –љ–Њ–≤—Л–є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ 13105.50 –њ—Г–љ–Ї—В–Њ–≤.

вАҐ –Я–ї–Њ—Е–Њ –Њ—В—З–Є—В–∞–ї–Є—Б—М Bristol Myers Squibb (-1,58%), Ericsson (-3,58%).

вАҐ –Э–∞ –њ–Њ—Б—В–Љ–∞—А–Ї–µ—В–µ –љ–∞ 3% –≤—Л—А–Њ—Б Microsoft, —Б–Њ–Њ–±—Й–Є–≤—И–Є–є –Њ —Е–Њ—А–Њ—И–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е —Г–ґ–µ –њ–Њ—Б–ї–µ –Ј–∞–Ї—А—Л—В–Є—П —В–Њ—А–≥–Њ–≤.

DJIA: +0,12%

S&P500: -0,08%

NASDAQ: +0,26%

Pre-Market: –љ–Є–ґ–µ –Ј–∞–Ї—А—Л—В–Є—П –љ–∞ -0,15%

–Х–≤—А–Њ–њ–∞:

вАҐ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –≤—Л—А–Њ—Б –љ–∞ –∞–Ї—Ж–Є—П—Е –Љ–∞—И–Є–љ–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –≥—А—Г–њ–њ—Л ABB, –∞–Ї—Ж–Є—П—Е DaimlerChrysler –Є Deutsche Post.

вАҐ –І–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М —И–≤–µ–є—Ж–∞—А—Б–Ї–Њ–є –Љ–∞—И–Є–љ–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –≥—А—Г–њ–њ—Л ABB –≤—Л—А–Њ—Б–ї–∞ –≤ –њ–µ—А–≤–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ 2007 –≥–Њ–і–∞ –±–Њ–ї–µ, —З–µ–Љ –≤ –і–≤–∞ —А–∞–Ј–∞ –і–Њ $537 –Љ–Є–ї–ї–Є–Њ–љ–Њ–≤, –њ—А–µ–≤—Л—Б–Є–≤ –њ—А–Њ–≥–љ–Њ–Ј, –±–ї–∞–≥–Њ–і–∞—А—П –≤—Л—Б–Њ–Ї–Њ–Љ—Г —Б–њ—А–Њ—Б—Г –љ–∞ —Н–ї–µ–Ї—В—А–Њ–≥–µ–љ–µ—А–∞—В–Њ—А—Л –Є –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л.

DAX: +0,60%

FTSE 100: +0,12%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

вАҐ –†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є –њ–Њ–Ї–∞–Ј–∞–ї–Є –љ–µ –Њ–і–љ–Њ—А–Њ–і–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –њ–Њ —А–µ–≥–Є–Њ–љ–∞–Љ.

BRIC: -0,213%

MSCI EM: +0,080%

MSCI EM Eastern Europe: -0,583%

MSCI EM Latin America: -0,511%

iShares MSCI Emerg Mkts Index (EEM): -0,16%

Templeton Russia and East European Fund Inc. (TRF): -0,61%

–Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є:

вАҐ –С–∞–љ–Ї –ѓ–њ–Њ–љ–Є–Є –≤ –њ—П—В–љ–Є—Ж—Г –µ–і–Є–љ–Њ–≥–ї–∞—Б–љ–Њ –њ—А–Є–љ—П–ї —А–µ—И–µ–љ–Є–µ —Б–Њ—Е—А–∞–љ–Є—В—М –Ї–ї—О—З–µ–≤—Г—О —Г—З–µ—В–љ—Г—О —Б—В–∞–≤–Ї—Г 0,50%.

вАҐ –°–µ–≥–Њ–і–љ—П –≤—Л—И–ї–∞ –њ–ї–Њ—Е–∞—П –Љ–∞–Ї—А–Њ—Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –ѓ–њ–Њ–љ—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ: –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є —Б–љ–Є–Ј–Є–ї–Њ—Б—М –љ–∞ 3,4%, –±–∞–Ј–Њ–≤—Л–є CPI —Б–љ–Є–Ј–Є–ї—Б—П –љ–∞ 0,3%, –њ—А–Њ–Љ–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ —Б–љ–Є–Ј–Є–ї–Њ—Б—М –љ–∞ 0,6%, —А–Њ–Ј–љ–Є—З–љ—Л–µ –њ—А–Њ–і–∞–ґ–Є –≤ –ѓ–њ–Њ–љ–Є–Є —Б–љ–Є–Ј–Є–ї–Є—Б—М –≤ –Љ–∞—А—В–µ 0,7%, —Г—А–Њ–≤–µ–љ—М –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л –љ–µ –Є–Ј–Љ–µ–љ–Є–ї—Б—П.

(–љ–∞ –Љ–Њ–Љ–µ–љ—В —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –Њ–±–Ј–Њ—А–∞)

Nikkei-225 (Japan): -0,38%

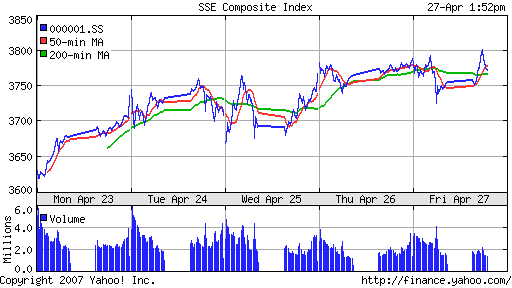

SSE Composite Index (China): -0,16%

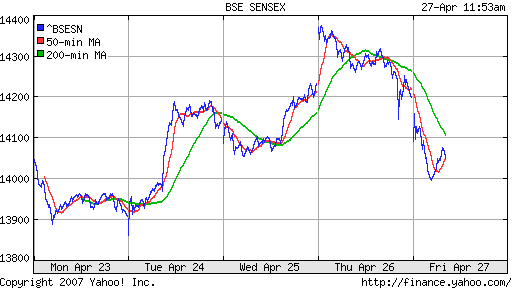

BSE SENSEX (Indian, Bombay): -1,20%

–Э–µ—Д—В—М:

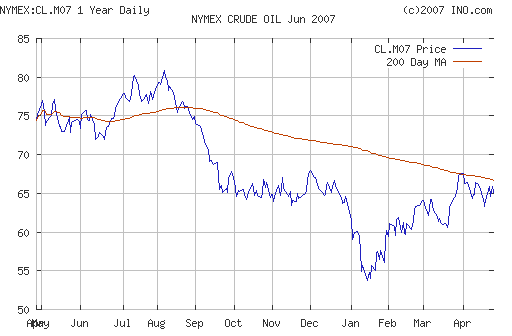

вАҐ –§—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ –љ–Њ–≤–Њ—Б—В—П—Е –Њ —Б–љ–Є–ґ–µ–љ–Є–Є –љ–∞–њ—А—П–ґ–µ–љ–љ–Њ—Б—В–Є –Љ–µ–ґ–і—Г –Ш—А–∞–љ–Њ–Љ –Є –Ч–∞–њ–∞–і–Њ–Љ.

NYMEX Crude Oil: 65,06 $/BBL (-1,20%) –Ї–Њ–љ—В—А–∞–Ї—В CL.M07

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ –љ–µ—Д—В—П–љ—Л–µ —Д—М—О—З–µ—А—Б—Л: –≤—Л—И–µ –≤—З–µ—А–∞—И–љ–µ–≥–Њ –Ј–∞–Ї—А—Л—В–Є—П –љ–∞ 0,40%

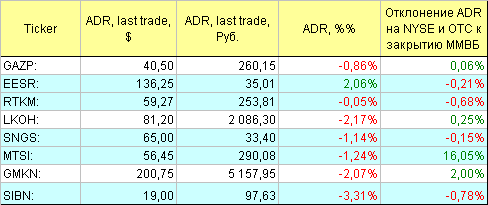

–Р–Ф–†:

вАҐ –С–µ–Ј —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–є –Њ—В –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞

FOREX:

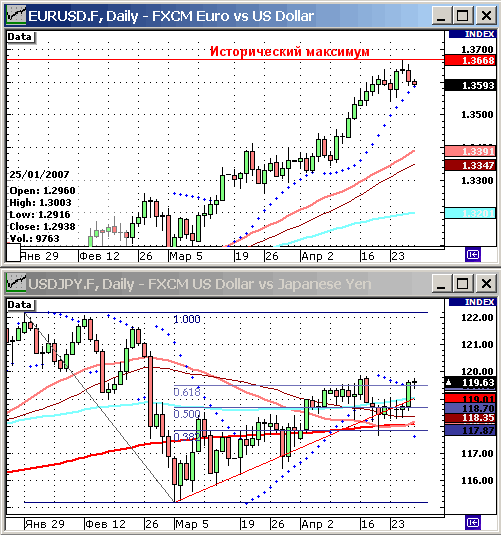

вАҐ –Я—А–Њ—В–µ—Б—В–Є—А–Њ–≤–∞–≤ –њ–Њ–і–і–µ—А–ґ–Ї—Г –љ–∞ —Г—А–Њ–≤–љ–µ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞, –і–Њ–ї–ї–∞—А –Ї–Њ—А—А–µ–Ї—В–Є—А—Г–µ—В—Б—П –≤ —Б—В–Њ—А–Њ–љ—Г —Г–Ї—А–µ–њ–ї–µ–љ–Є—П.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –Ю—Б—В–∞—В–Ї–Є –љ–∞ –Ї–Њ—А—Б—З–µ—В–∞—Е –љ–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –љ–Є–ґ–µ, —З–µ–Љ –≤—З–µ—А–∞.

вАҐ –°—В–∞–≤–Ї–Є –Њ–≤–µ—А–љ–∞–є—В –≤—Л—А–Њ—Б–ї–Є –і–Њ 2,8%…4,2%, —З—В–Њ –≤ —А–∞–Љ–Ї–∞—Е –љ–Њ—А–Љ—Л.

–Э–Њ–≤–Њ—Б—В–Є:

вАҐ –Э–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –љ–µ–є—В—А–∞–ї—М–љ—Л–є.

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М:

(–Т—А–µ–Љ—П –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–µ)

вАҐ 10.45 –Ш–љ–і–µ–Ї—Б –і–Њ–≤–µ—А–Є—П –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є –≤–Њ –§—А–∞–љ—Ж–Є–Є

вАҐ 10.45 –С–µ–Ј—А–∞–±–Њ—В–Є—Ж–∞ –≤–Њ –§—А–∞–љ—Ж–Є–Є

вАҐ 10.50 –¶–µ–љ—Л –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є –≤–Њ –§—А–∞–љ—Ж–Є–Є

вАҐ 16.30 –Т–Т–Я –°–®–Р (I –Ї–≤.)

вАҐ 18.00 –Ш–љ–і–µ–Ї—Б –£–љ–Є–≤–µ—А—Б–Є—В–µ—В–∞ –Ь–Є—З–Є–≥–∞–љ–∞

–†—Л–љ–Њ–Ї:

вАҐ –†—Л–љ–Њ–Ї –љ–µ –Њ—В—Б—В—Г–њ–Є–ї –Њ—В —Б—В–∞—А–Њ–є —В—А–∞–і–Є—Ж–Є–Є – –њ–∞–і–∞—В—М –љ–∞ –њ–Њ—Б–ї–∞–љ–Є–Є –Я—А–µ–Ј–Є–і–µ–љ—В–∞.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є:

вАҐ –†—Л–љ–Њ–Ї —В–Њ—А–≥—Г–µ—В—Б—П –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є 1930-2000 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г –†–Ґ–°.

вАҐ –Я–Њ–і–і–µ—А–ґ–Ї–Є 1930-1950, 1900 –њ–Њ –Є–љ–і–µ–Ї—Б—Г –†–Ґ–°.

вАҐ –°–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є–µ 1970-2010.

–Ю–ґ–Є–і–∞–љ–Є–µ:

вАҐ –Я—А–Њ–њ–∞–≥–∞–љ–і–∞ –Ј–∞—Б—В–∞–≤–ї—П–µ—В —Г—Б–Њ–Љ–љ–Є—В—М—Б—П –ї–Є–±–Њ –≤ –љ–µ–≥–∞—В–Є–≤–љ–Њ–є –Љ–∞–Ї—А–Њ—Б—В–∞—В–Є—Б—В–Є–Ї–µ, –Ї–Њ—В–Њ—А—Г—О –Љ—Л –њ–Њ–ї—Г—З–∞–µ–Љ –Љ–µ—Б—П—Ж –Ј–∞ –Љ–µ—Б—П—Ж–µ–Љ, –ї–Є–±–Њ –≤ –±–µ—Б–њ—А–µ—Ж–µ–і–µ–љ—В–љ–Њ —Е–Њ—А–Њ—И–Є—Е –Ї–≤–∞—А—В–∞–ї—М–љ—Л—Е –Њ—В—З–µ—В–∞—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ–Њ –≤—Б–µ–Љ—Г –Љ–Є—А—Г. –Ю–і–љ–Њ –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є—В –і—А—Г–≥–Њ–Љ—Г. –Ш—Б—В–Є–љ–∞ –і–Њ–ї–ґ–љ–∞ —Б–Ї–Њ—А–Њ –Њ–±–љ–∞—А—Г–ґ–Є—В—Б—П. –С—Г–і–µ–Љ –љ–∞–і–µ—П—В—М—Б—П.

вАҐ –°–Є–≥–љ–∞–ї—Л –љ–∞ —Г—В—А–Њ –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є–≤—Л–µ, —З—В–Њ –љ–µ –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б–і–µ–ї–∞—В—М –і–Њ—Б—В–Њ–≤–µ—А–љ—Л–µ –њ—А–Њ–≥–љ–Њ–Ј—Л –≤–љ—Г—В—А–Є –і–љ—П.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є:

вАҐ –°–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –Т–љ–µ —А—Л–љ–Ї–∞.

вАҐ –° –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є: –Я–Њ–Ї—Г–њ–Ї–Є –Њ—В —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є 1650 –њ–Њ –Є–љ–і–µ–Ї—Б—Г –†–Ґ–°.

–Э–µ—В –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤

–љ–∞ “–Ю–±–Ј–Њ—А —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤ –љ–∞ –њ—П—В–љ–Є—Ж—Г.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.