RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Порция хороших новостей из ЕС стала стимулом для игры на повышение.

• Более того, ожидается переток инвестиционных активов из Китая на другие рынки (Российский в т.ч.), на фоне серии негативных макроэкономических новостей по этой экономике.

• Внутренний макроэкономический фон и новости сложились позитивные.

• Рекомендована игра на повышение с кратко-, среде- и долгосрочными целями.

• Несчастливым, сегодня, день будет, пожалуй, только для медведей.

Америка:

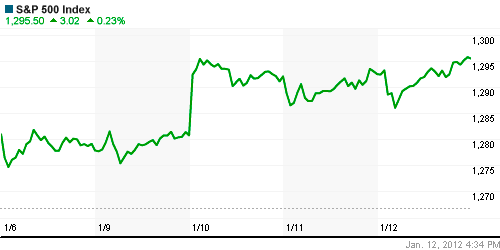

• Совсем немного выше закрылись индексы в Америке, по сравнению с предыдущими показателями. За две недели рост по индексам составил около 1% – немного.

• Инвесторы обеспокоились слабыми статданными по розничным продажам +0,1% при ожиданиях +0,4%, еще и на фоне слабых прогнозов по сектору. А так же по первичным обращениям по безработице выросшим на 24 000 за неделю.

• Акции двух американских ритейлеров Williams-Sonoma и Big 5 Sporting Goods обвалились на 12% и 13% соответственно.

DOW: +0,17%

DOW: +0,17%

S&P500: +0,23%

NASDAQ: +0,51%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• ЕЦБ и Банк Англии вчерашним своим решением сохранили учетные ставки неизменными, на уровне 1,0% и 0,5% соответственно.

• Италия провела в четверг успешный аукцион по размещению государственных облигаций, добившись значительного снижения стоимости займов. Доходность по краткосрочным бумагам снизилась в 2 раза по сравнению с предыдущим аукционом. Объем проданных кредитных векселей с погашением через 5 месяцев составил 3,5 миллиарда евро с доходностью в 1,64%. Доходность по годовым облигациям, проданным на 8,5 миллиардов евро, снизилась до 2,7% с почти 6% месяцем ранее.

• По оценке главы ЕЦБ, запущенная в конце минувшего года программа предоставления банкам региона неограниченных 3-летних кредитов оказывает существенный эффект на банковский сектор и поддерживает доверие к экономике 17 стран еврозоны.

• Второй по величине британский банк Royal Bank of Scotland сократит 3,5 тысячи рабочих мест в инвестиционно-банковском подразделении, а также планирует продать или закрыть часть бизнеса, чтобы выполнить трехлетний план по сокращению рисков и сфокусироваться на внутреннем розничном и корпоративном бизнесе. Руководство банка сообщило, что закроет отделы брокерских операций и консультирования по слияниям и поглощениям.

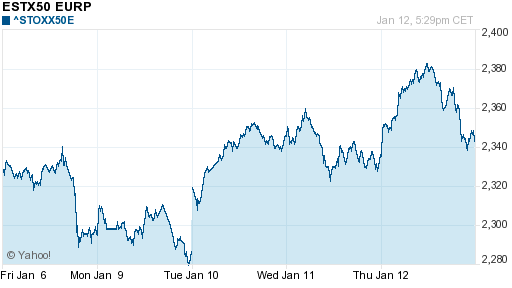

DAX: +0,44%

FTSE 100: -0.15%

FTSE 100: -0.15%

Азия:

• Инфляция в Китае замедлилась в декабре до 4,1% в годовом исчислении, минимального значения за последние 15 месяцев. В ноябре этот показатель составлял 4,2%. Аналитики полагают, что теперь китайский Центробанк может пойти на смягчение монетарной политики для поддержания экономического роста. Продукты питания подорожали в декабре на 9,1% в годовом исчислении.

• Банк Тайваня сохранил учетные ставки на прежнем уровне в 3,25%.

• Валютные резервы Китая снизились впервые за 10 лет с $3,2 триллиона до 3,18. Эта тенденция объясняется изменением в торговом балансе: ростом импорта и замедлением темпов роста экспорта. На этой новости индекс SZSE-100 Китая снижается на 2%.

Значения индексов на момент подготовки обзора:

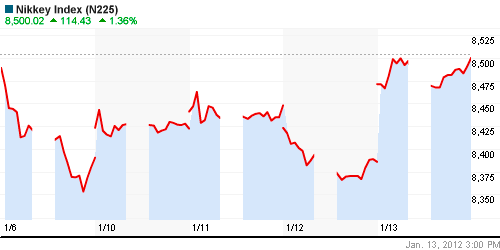

Nikkei-225 (Japan): +1,23%

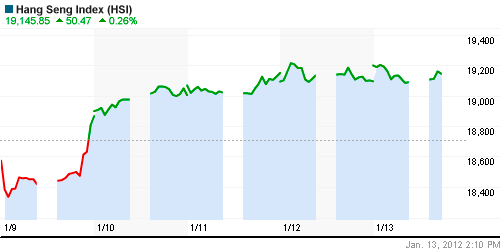

Hang Seng Index (Hong Kong): +0,10%

BSE SENSEX (India): +0,31%

Развивающиеся рынки:

• Индикаторы развивающихся рынков лучше, чем в целом индексы мировых бирж.

BRIC: +0,24%

MSCI EM: +0,51%

MSCI EM Eastern Europe: +0,93%

MSCI EM Latin America: +0,82%

iShares MSCI Emerging Markets Index (EEM): +0,41%

Templeton Russia and East European Fund Inc. (TRF): +0,77%

Market Vectors Russia SBI (RSX): -0,82%

АДР (на торгах в США):

• Хуже рынка Газпром и Лукойл.

MTL – Mechel OAO Mechel OAO American: +3,82%

MBT – Mobile TeleSystems Common Stock: -0,98%

LUKOY – LUKOIL CO SPONS ADR: -1,84%

OGZPY – OAO GAZPROM ADR: -1,24%

NILSY – JSC MMC NORILSK ADR: +2,10%

Нефть, сырьевые товары, драгоценные металлы:

• Цены на нефтьсегодня поддерживают нигерийские профсоюзы, которые, организовали забастовки на нефтяных предприятиях страны.

• По последним данным, Китай не поддержит эмбарго и не прекратит закупки иранской нефти.

• Аналитиками ожидается падение цен на пшеницу, из-за высоких урожаев и перепроизводства в прошедшем году на Украине и России.

NYMEX Light Crude Oil: 99,10 (-1,75%)

Сегодня утром фьючерсы на нефть: +1,0%

FOREX и валютный рынок:

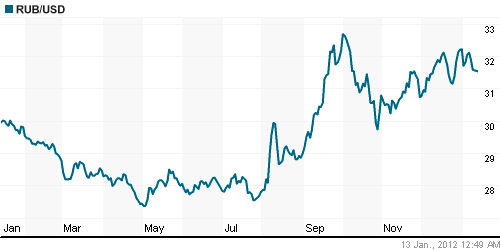

• Достаточно активное укрепление Евровалюты и Рубля вчера и сегодня – признаки оптимизма инвесторов.

Ликвидность:

• В норме.

MosPrime Rate (over night): 4,71% (– пп)

Российская макроэкономика:

• РФ свела бюджет 2011-го года с профицитом в 0,8% ВВП. По сообщению агентства Рейтер, вчера на заседании правительства ВВ Путин назвал этот результат лучшим в мире(!?).

Новости:

|

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: Транснефть.

Слабые: Газпром.

Экономический календарь (время мск.):

• 13:30 Великобритания Producer prices index (PPI – Цены производителей. декабрь

• 14:00 Еврозона Trade balance – Сальдо торгового баланса, ноябрь

• 17:30 Канада Trade balance (International merchandise trade) – Сальдо торгового баланса.млрд. ноябрь

• 17:30 США Trade Balance – Торговый баланс.. ноябрь

• 17:30 США Import prices – Цены на импорт декабрь

• 18:55 США University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана январь

• до открытия США Публикация отчетности компании J.P. Morgan Chase & Co IV квартал

Настроения на рынке:

• Позитивные, длагодаря новостям из Европы.

Технически (тренды):

• Краткосрочно: Рынок в тренде роста.

• Среднесрочно: Формируется растущий тренд.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Играть стратегии от покупок.

• Среднесрочно (горизонт 3 месяца): Рекомендованы позиционные покупки с горизонтам одну-две недели в акциях Сбербанка и Газпрома.

• С инвестиционными целями (горизонт 3 года): Удерживать и наращивать долгосрочные позиции.

Комментариев: 3

на “Прогноз по рынку акций на пятницу 13-е.”

Подписка на комментарии к этому посту по Atom/RSS.

быкам везуха по полной…

вот такое вот несчастье)))

Ну, админ наверно, имел ввиду медведей в трежерях )))