RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Ю–ґ–Є–і–∞–љ–Є—П:

вАҐ –°–µ–≥–Њ–і–љ—П –Њ–ґ–Є–і–∞–µ—В—Б—П –≤—Л—Б–Њ–Ї–Њ–≤–Њ–ї–∞—В–Є–ї—М–љ—Л–є —А—Л–љ–Њ–Ї. –Я—А–Є—З–µ–Љ –њ–Є–Ї –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є –њ—А–Є–і–µ—В—Б—П –љ–∞ –Љ–Њ–Љ–µ–љ—В –≥–Њ–ї–Њ—Б–Њ–≤–∞–љ–Є—П –њ–Њ –±—О–і–ґ–µ—В—Г –Ш—В–∞–ї–Є–Є, –Є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–є –Њ—В—Б—В–∞–≤–Ї–Є –°–Є–ї—М–≤–Є–Њ –С–µ—А–ї—Г—Б–Ї–Њ–љ–Є –Є –Є—В–∞–ї—М—П–љ—Б–Ї–Њ–≥–Њ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞. –Ш—Б—Е–Њ–і —Н—В–Њ–≥–Њ —Б–Њ–±—Л—В–Є—П –љ–µ –њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ.

вАҐ –Ю–ґ–Є–і–∞–µ—В—Б—П –љ–Є—Б—Е–Њ–і—П—Й–Є–є –≤–љ—Г—В—А–Є–і–љ–µ–≤–љ–Њ–є —В—А–µ–љ–і.

вАҐ –†–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ–∞—П —В–∞–Ї—В–Є–Ї–∞ вАУ –≤–љ–µ —А—Л–љ–Ї–∞.

–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Т —В–µ—З–µ–љ–Є–µ –і–љ—П –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –≤—Л—Б–Њ–Ї—Г—О –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ. –Ґ–∞–Ї–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞ –±—Л–ї–∞ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–∞ –љ–Њ–≤–Њ—Б—В—П–Љ–Є –Є–Ј –Х–°, —Е–∞—А–∞–Ї—В–µ—А –Ї–Њ—В–Њ—А—Л—Е –Љ–µ–љ—П–ї—Б—П –≤ —В–µ—З–µ–љ–Є–µ –і–љ—П.

вАҐ –Т–Њ –≤—В–Њ—А–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ –і–љ—П –≤—Л—И–ї–Њ –Є–љ—В–µ—А–≤—М—О –љ–Њ–≤–Њ–≥–Њ –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—П –Х–¶–С –Ѓ—А–≥–µ–љ–∞ –®—В–∞—А–Ї–∞, —З—В–Њ —А–µ–≥—Г–ї—П—В–Њ—А —Б–њ–Њ—Б–Њ–±–µ–љ —Г–і–µ—А–ґ–Є–≤–∞—В—М —Б–Є—В—Г–∞—Ж–Є—О –∞ –Х–≤—А–Њ–Ј–Њ–љ–µ –≤ —В–µ—З–µ–љ–Є–µ –і–≤—Г—Е –ї–µ—В. –≠—В–∞ –љ–Њ–≤–Њ—Б—В—М –±—Л–ї–∞ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ –≤–Њ—Б–њ—А–Є–љ—П—В–∞ —В—А–µ–є–і–µ—А–∞–Љ–Є, –≤—Л–Ї—Г–њ–Є–≤—И–Є–Љ–Є –Ї –≤–µ—З–µ—А—Г —Г—В—А–µ–љ–љ—О—О –Ї–Њ—А—А–µ–Ї—Ж–Є—О.

вАҐ –£–ґ–µ –љ–Њ—З—М—О –≤—Л—И–ї–∞ —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–Љ—Г –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—О, –Ї–Њ—В–Њ—А–Њ–µ –≤—Л—А–Њ—Б–ї–Њ –љ–∞ $7.39 –Љ–ї—А–і –Љ/–Љ, –љ–∞ —Д–Њ–љ–µ –Њ–ґ–Є–і–∞–љ–Є–є +$5.00 –Љ–ї—А–і, –љ–Њ –љ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є–ї–Њ –њ–∞–і–µ–љ–Є—П –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –Љ–µ—Б—П—Ж–∞ –љ–∞ $-9.68 –Љ–ї—А–і.

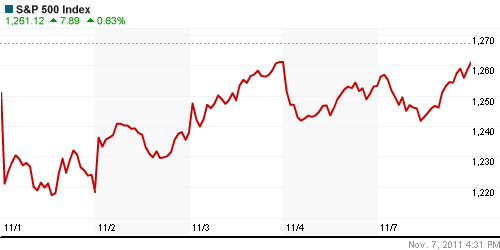

вАҐ –Т —Ж–µ–ї–Њ–Љ –ґ–µ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –Ј–∞—Ж–µ–њ–Є–ї–Є—Б—М –Є —В–Њ—А–≥—Г—О—В—Б—П —Г–ґ–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –і–љ–µ–є –љ–∞ —Г—А–Њ–≤–љ–µ –њ–Њ–і–і–µ—А–ґ–Ї–Є/—Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П –њ–Њ –Ь–Р200. –Т—З–µ—А–∞—И–љ–Є–є —А–Њ—Б—В —В–Њ—З–љ–Њ –Њ—В—Л–≥—А–∞–ї —А–∞–Ј–Љ–µ—А —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–µ–і—Л–і—Г—Й–µ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—Б—Б–Є–Є.

DOW: +0,71%

DOW: +0,71%

S&P500: +0,63%

NASDAQ: +0,34%

Pre-Market: -0,2%

Pre-Market: -0,2%

–Х–≤—А–Њ–њ–∞:

вАҐ –Т –У–µ—А–Љ–∞–љ–Є–Є –≤—Л—И–ї–Є —Б–ї–∞–±—Л–µ —Б—В–∞—В–і–∞–љ–љ—Л–µ –њ–Њ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–Љ—Г –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г, —В–µ–Љ–њ—Л —А–Њ—Б—В–∞ –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤ —Б–µ–љ—В—П–±—А–µ —Б–љ–Є–Ј–Є–ї–Є—Б—М –і–Њ +5,4% –≥/–≥, –њ—А–Њ—В–Є–≤ +7,7% –≥/–≥ –Љ–µ—Б—П—Ж–µ–Љ —А–∞–љ–µ–µ.

вАҐ –Т–љ–Є–Љ–∞–љ–Є–µ –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –њ–µ—А–µ–Ї–ї—О—З–Є–ї–Њ—Б—М –љ–∞ –Ш—В–∞–ї–Є—О, –≥–і–µ –≤—Л—Б–Њ–Ї–Њ–≤–µ—А–Њ—П—В–љ–∞ –Њ—В—Б—В–∞–≤–Ї–∞ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –њ–Њ—Б–ї–µ —Б–µ–≥–Њ–і–љ—П—И–љ–µ–≥–Њ –µ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ—В—З–µ—В–∞ –≤ –Я–∞—А–ї–∞–Љ–µ–љ—В–µ. –Э–∞ —Н—В–Є—Е –Њ–њ–∞—Б–µ–љ–Є—П—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є–µ –Њ–±–ї–Є–≥–∞—Ж–Є–Є —Г–њ–∞–ї–Є –і–Њ 14-–ї–µ—В–љ–µ–≥–Њ –Љ–Є–љ–Є–Љ—Г–Љ–∞ –і–Њ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤ 7% (—В–Њ—З–љ–Њ 6,61%).

вАҐ –•—Г–ґ–µ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–Є –±–∞–љ–Ї–Њ–≤. –Т –ї–Є–і–µ—А–∞—Е —Б–љ–Є–ґ–µ–љ–Є—П —Д—А–∞–љ—Ж—Г–Ј—Б–Ї–Є–є Natixis —Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–Љ -6,2%.

вАҐ –°–µ–≥–Њ–і–љ—П –≤–љ–Є–Љ–∞–љ–Є–µ —В—А–µ–є–і–µ—А–Њ–≤ –±—Г–і–µ—В –њ—А–Є–Ї–Њ–≤–∞–љ–Њ –Ї –Ї–≤–∞—А—В–∞–ї—М–љ—Л–Љ –Њ—В—З–µ—В–∞–Љ Vodafone –Є Societe Generale.

DAX: -0,63%

FTSE 100: -0,30%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

вАҐ –Ы–∞—В–Є–љ–Њ–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ —А—Л–љ–Ї–Є –Є –†–Њ—Б—Б–Є—П –≤—З–µ—А–∞ —В–Њ—А–≥–Њ–≤–∞–ї–Є—Б—М —П–≤–љ–Њ –ї—Г—З—И–µ –Р–Ј–Є–Є.

вАҐ –Т —Ж–µ–ї–Њ–Љ –ґ–µ, –Ј–∞ —В—А–Є –њ–Њ—Б—В–Ї—А–Є–Ј–Є—Б–љ—Л—Е –≥–Њ–і–∞, –љ–∞ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —А—Л–љ–Ї–∞—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –Є–і–µ–љ—В–Є—З–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞ –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М.

BRIC: +0,26%

MSCI EM: +0,07%

MSCI EM Eastern Europe: +1,02%

MSCI EM Latin America: +1,05%

iShares MSCI Emerging Markets Index (EEM): +0,85%

Templeton Russia and East European Fund Inc. (TRF): +0,81%

Market Vectors Russia SBI (RSX): +1,40%

–Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є:

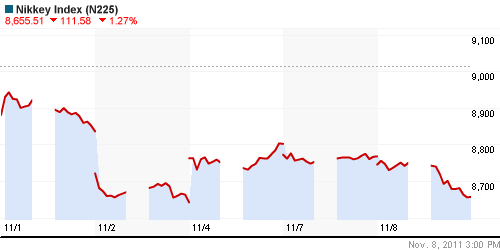

вАҐ –°–µ–≥–Њ–і–љ—П –љ–∞ –±–Є—А–ґ–∞—Е –Р–Ј–Є–Є –љ–∞–±–ї—О–і–∞–µ—В—Б—П –њ—А–µ–Њ–±–ї–∞–і–∞–љ–Є–µ –љ–Є—Б—Е–Њ–і—П—Й–Є—Е —В–µ–љ–і–µ–љ—Ж–Є–є.

вАҐ –Э–∞–±–Є—А–∞–µ—В –Њ–±–Њ—А–Њ—В—Л –Ї—А—Г–њ–љ–µ–є—И–Є–є —Б–Ї–∞–љ–і–∞–ї –≤–Њ–Ї—А—Г–≥ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П —Ж–Є—Д—А–Њ–≤—Л—Е –Ї–∞–Љ–µ—А Olympus, –Ї–Њ—В–Њ—А—Л–є –њ–Њ—З—В–Є 10 –ї–µ—В —Б–Ї—А—Л–≤–∞–ї —Б–≤–Њ–Є —Г–±—Л—В–Ї–Є, –Љ–∞—Б–Ї–Є—А—Г—П –Є—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є—П–Љ–Є –Є —Б–і–µ–ї–Ї–∞–Љ–Є —Б–ї–Є—П–љ–Є—П-–њ–Њ–≥–ї–Њ—Й–µ–љ–Є—П. –Я–Њ—Б–ї–µ —В–Њ–≥–Њ –Ї–∞–Ї –Љ–Њ—И–µ–љ–љ–Є—З–µ—Б—В–≤–Њ –Њ–Ї–Њ–љ—З–∞—В–µ–ї—М–љ–Њ –≤—Б–Ї—А—Л–ї–Њ—Б—М, –Є —Б–µ–≥–Њ–і–љ—П –∞—Г–і–Є—В–Њ—А –њ—А–µ–і—Б—В–∞–≤–Є–ї –і–Њ–Ї–ї–∞–і – –∞–Ї—Ж–Є–Є —Г–њ–∞–ї–Є –љ–∞ –і–љ–µ–≤–љ–Њ–є -30%-–љ—Л–є –ї–Є–Љ–Є—В –Є —В–Њ—А–≥–Є –Є–Љ–Є –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–Є–ї–Є. –Т—Б–µ–≥–Њ –ґ–µ –±–Є—А–ґ–µ–≤–∞—П –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є —Г–њ–∞–ї–∞ –љ–∞ 80% —Б –∞–≤–≥—Г—Б—В–∞.

вАҐ –Я–Ю –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ—Л–Љ —Б–µ–≥–Њ–і–љ—П –і–∞–љ–љ—Л–Љ –≤–њ–µ—А–≤—Л–µ —Б 2009 –≥–Њ–і–∞ –≥—А—Г–Ј–Њ–≤—Л–µ –њ–Њ—Б—В–∞–≤–Ї–Є –Є–Ј –Р–Ј–Є–Є –≤ –°–®–Р —Б–љ–Є–Ј–Є–ї–Є—Б—М. –Я–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–∞—П –∞–Ї—В–Є–≤–љ–Њ—Б—В—М –∞–Љ–µ—А–Є–Ї–∞–љ—Ж–µ–≤ –њ–∞–і–∞–µ—В.

–Ч–љ–∞—З–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Њ–±–Ј–Њ—А–∞:

Nikkei-225 (Japan): -1,27%

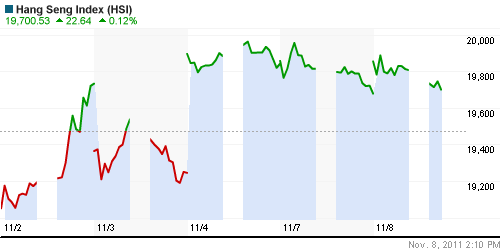

Hang Seng Index (Hong Kong): +0,31%

BSE SENSEX (India): -0?47%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

вАҐ –†–Њ—Б—В –≤ –Р–Ф–† –±—Л–ї –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–є, –Є –±—Л–ї –њ–∞—А–Є—В–µ—В–µ–љ, –Ї –Њ–±—Й–µ—А—Л–љ–Њ—З–љ–Њ–є –і–Є–љ–∞–Љ–Є–Ї–µ –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –≤—З–µ—А–∞.

MTL вАУ Mechel OAO Mechel OAO American: +3,71%

MBT вАУ Mobile TeleSystems Common Stock: +1,23%

LUKOY – LUKOIL CO SPONS ADR: +1,72%

OGZPY – OAO GAZPROM ADR: +0,42%

NILSY – JSC MMC NORILSK ADR: +0,97%

–Э–µ—Д—В—М, —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л, –і—А–∞–≥–Њ—Ж–µ–љ–љ—Л–µ –Љ–µ—В–∞–ї–ї—Л:

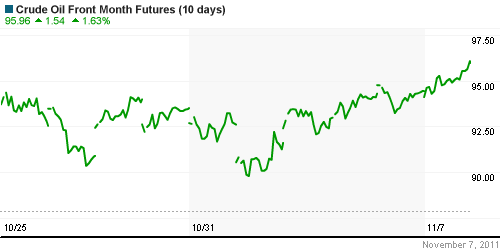

вАҐ –†–µ–є—В–µ—А – –Р–љ–∞–ї–Є—В–Є–Ї–Є –Њ—В–Љ–µ—З–∞—О—В, —З—В–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–µ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–Њ–Ї –љ–µ—Д—В–Є –Є–Ј –Ш—А–∞–љ–∞ –Љ–Њ–ґ–µ—В –њ–Њ–і–і–µ—А–ґ–∞—В—М —Ж–µ–љ—Л. –°–њ–Њ—А—Л –Ш—А–∞–љ–∞ —Б –Ч–∞–њ–∞–і–Њ–Љ –Њ–±–Њ—Б—В—А–Є–ї–Є—Б—М –љ–∞–Ї–∞–љ—Г–љ–µ –Њ—В—З–µ—В–∞ –Ь–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–≥–Њ –∞–≥–µ–љ—В—Б—В–≤–∞ –њ–Њ –∞—В–Њ–Љ–љ–Њ–є —Н–љ–µ—А–≥–Є–Є, –Ї–Њ—В–Њ—А—Л–є –Љ–Њ–ґ–µ—В —Г–Ї–∞–Ј–∞—В—М –љ–∞ —Б–Љ–µ—Й–µ–љ–Є–µ —П–і–µ—А–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –Ґ–µ–≥–µ—А–∞–љ–∞ –Ї —Б–Њ–Ј–і–∞–љ–Є—О —П–і–µ—А–љ–Њ–≥–Њ –Њ—А—Г–ґ–Є—П.

NYMEX Light Crude Oil: 95,52 (+1,34%)

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ —Д—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М: -0,15%

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

вАҐ –Х–≤—А–Њ —Б–µ–≥–Њ–і–љ—П —Г–Љ–µ—А–µ–љ–љ–Њ –њ—А–Њ—Б–µ–і–∞–µ—В –њ—А–Њ—В–Є–≤ –і–Њ–ї–ї–∞—А–∞, –љ–∞ —Д–Њ–љ–µ –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–є –Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є –≤ –Х–°.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ –љ–Є–Ј–Ї–Є–µ –Њ—Б—В–∞—В–Ї–Є –љ–∞ –Ї–Њ—А—Б—З–µ—В–∞—Е, —Б—В–∞–≤–Ї–Є –љ–∞ –Ь–С–Ъ —Б—В–∞–±–Є–ї—М–љ—Л.

вАҐ –Я–Њ —Д–Њ—А–Љ–∞–ї—М–љ—Л–Љ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞–Љ –њ—А–Њ–±–ї–µ–Љ —Б –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М—О –љ–µ –≤–Є–і–љ–Њ.

MosPrime Rate (over night): 5,22% (+0,12 –њ—В.)

MosPrime Rate (over night): 5,22% (+0,12 –њ—В.)

–†–Њ—Б—Б–Є–є—Б–Ї–∞—П –Љ–∞–Ї—А–Њ—Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞:

вАҐ –Э–µ –≤—Л—Е–Њ–і–Є–ї–Њ –≤–∞–ґ–љ—Л—Е –і–∞–љ–љ—Л—Е.

–Э–Њ–≤–Њ—Б—В–Є:

–Т–љ—Г—В—А–µ–љ–љ–Є–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –љ–µ–є—В—А–∞–ї—М–љ—Л–є.

–°–Є–ї—М–љ—Л–µ –Є —Б–ї–∞–±—Л–µ –±—Г–Љ–∞–≥–Є:

–°–Є–ї—М–љ—Л–µ:

–°–ї–∞–±—Л–µ:

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

вАҐ 11:00 –У–µ—А–Љ–∞–љ–Є—П Current account – –°–∞–ї—М–і–Њ –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –±–∞–ї–∞–љ—Б–∞ —Б–µ–љ—В—П–±—А—М

вАҐ 11:45 –§—А–∞–љ—Ж–Є—П Trade Balance вАУ –Ґ–Њ—А–≥–Њ–≤—Л–є –±–∞–ї–∞–љ—Б —Б–µ–љ—В—П–±—А—М

вАҐ 13:30 –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є—П Industrial output (Industrial production) вАУ –Я—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ —Б–µ–љ—В—П–±—А—М

вАҐ 16:45 –°–®–Р ICSC/Goldman Sachs Weekly Store Sales – –Ш–љ–і–µ–Ї—Б –њ—А–Њ–і–∞–ґ –≤ —А–Њ–Ј–љ–Є—З–љ—Л—Е —Б–µ—В—П—Е ICSC/Goldman Sachs –Ј–∞ –њ—А–µ–і—Л–і—Г—Й—Г—О –љ–µ–і–µ–ї—О.

вАҐ 17:05 –Ъ–∞–љ–∞–і–∞ BOC Gov Carney Speaks – –Т—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –≥–ї–∞–≤—Л –С–∞–љ–Ї–∞ –Ъ–∞–љ–∞–і—Л –Ь.–Ъ–∞—А–љ–Є

вАҐ 17:55 –°–®–Р Redbook Store Sales – –Ю–±—К–µ–Љ —А–Њ–Ј–љ–Є—З–љ—Л—Е –њ—А–Њ–і–∞–ґ –≤ –Ї—А—Г–њ–љ—Л—Е —Б—Г–њ–µ—А–Љ–∞—А–Ї–µ—В–∞—Е –њ–Њ –і–∞–љ–љ—Л–Љ –∞–≥–µ–љ—В—Б—В–≤–∞ Redbook –љ–∞ –Ї–Њ–љ–µ—Ж –њ—А–µ–і—Л–і—Г—Й–µ–є –љ–µ–і–µ–ї–Є

–Ґ–∞–Ї –ґ–µ —Б–Љ–Њ—В—А–Є –Ї–∞–ї–µ–љ–і–∞—А—М –Є –Є—В–Њ–≥–Є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л—Е –Њ—В—З–µ—В–Њ–≤:

http://www.earningswhispers.com/calendar.asp

http://beta.finance.yahoo.com/news/category-earnings/

–Э–∞—Б—В—А–Њ–µ–љ–Є—П –љ–∞ —А—Л–љ–Ї–µ:

вАҐ –Э–∞—Б—В–Њ—А–Њ—А–Њ–ґ–µ–љ–љ–Њ—Б—В—М.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є (—В—А–µ–љ–і—Л):

вАҐ –Ъ—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ: –Ы–Њ–Ї–∞–ї—М–љ–∞—П –Ї–Њ—А—А–µ–Ї—Ж–Є—П. –С–ї–Є–ґ–∞–є—И–∞—П –њ–Њ–і–і–µ—А–ґ–Ї–∞ 1400 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Њ–±–Њ–Є–Љ –Є–љ–і–µ–Ї—Б–∞–Љ –†–Ґ–° –Є –Ь–Ь–Т–С.

вАҐ —А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –†–∞–Ј–≤–Є–≤–∞–µ—В—Б—П —А–∞—Б—В—Г—Й–Є–є —В—А–µ–љ–і (–Я—А–µ–і–љ–Њ–≤–Њ–≥–Њ–і–љ–µ–µ –†–∞–ї–ї–Є) (?)

вАҐ –Ф–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ: –Ъ–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є:

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ (–≥–Њ—А–Є–Ј–Њ–љ—В 3 —З–∞—Б–∞): –≤–љ–µ —А—Л–љ–Ї–∞

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ (–≥–Њ—А–Є–Ј–Њ–љ—В 3 –Љ–µ—Б—П—Ж–∞): –≤–љ–µ —А—Л–љ–Ї–∞.

вАҐ –° –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є (–≥–Њ—А–Є–Ј–Њ–љ—В 3 –≥–Њ–і–∞): –£–і–µ—А–ґ–Є–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є.

—

¬© Plan.ru. –Ф–љ–µ–≤–љ–Є–Ї –С–Є—А–ґ–µ–≤–Њ–≥–Њ –Ґ—А–µ–є–і–µ—А–∞.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 12

–љ–∞ “–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А—Л–љ–Ї–Є: —Г—В—А–µ–љ–љ–Є–є –Њ–±–Ј–Њ—А.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–Я—А–µ–і–љ–Њ–≤–Њ–≥–Њ–і–љ–µ–µ-–њ—А–µ–Ј–Є–і–µ–љ—В—Б–Ї–Њ–µ —А–∞–ї–ї–Є. –Ф–∞ –Ј–і—А–∞–≤—Б—В–≤—Г–µ—В 2500-3000 –Є–љ–і–µ–Ї—Б –†–Ґ–°!!!

–Ф—Г–Љ–∞—О –Ш—В–∞–ї–Є—П —В–Њ–ґ–µ –±–∞–љ–Ї—А–Њ—В, –љ–Њ –љ–∞ –∞–Ї—Ж–Є—П—Е —Н—В–Њ –љ–µ —Б–Ї–∞–ґ–µ—В—Б—П. –Я—А–Є –≤—Л—Б–Њ–Ї–Њ–є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –Є–љ–≤–µ—Б—В–Њ—А—Л –љ–µ –±—Г–і—Г—В —Б–Ї–Є–і—Л–≤–∞—В—М –∞–Ї—В–Є–≤—Л, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є–љ–Њ—Б—П—В –і–µ–љ—М–≥–Є. –Ь–Њ–ґ–µ—В —В–Њ–ї—М–Ї–Њ –∞–Ї—Ж–Є–Є –њ–µ—А–µ–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–љ—Л—Е —Н–Љ–Є—В–µ–љ—В–Њ–≤ –Є —В–Њ –љ–µ —Д–∞–Ї—В.

–Э–∞ –С–µ—А–ї—Г—Б–Ї–Њ–љ–Є —В–Њ—З—П—В –Ј—Г–± –≤—Б–µ, –љ–∞—З–Є–љ–∞—П –Њ—В –њ–Њ–ї–Є—В–Є–Ї–Њ–≤ –і–Њ –і–∞–Љ —Б —А–∞–Ј–±–Є—В—Л–Љ —Б–µ—А–і—Ж–µ–Љ. –Х—Б–ї–Є –Њ—В—Б—В–∞–≤–Ї–∞ –њ—А–Њ–є–і–µ—В – –µ–≥–Њ —Б –ї–µ–≥–Ї–Њ—Б—В—М—О –Љ–Њ–≥—Г—В –њ–Њ—Б–∞–і–Є—В—М. –£ –њ—А–Њ–Ї—Г—А–∞—В—Г—А—Л –Њ–≥—А–Њ–Љ–љ–Њ–µ –Ї–Њ–ї-–≤–Њ –≤–Њ–њ—А–Њ—Б–Њ–≤ –Ї –љ–µ–Љ—Г, –љ–Њ –њ–Њ–Ї–∞ –Њ–љ —Г –≤–ї–∞—Б—В–Є, –≤—Б–µ –≤–Њ–њ—А–Њ—Б—Л –љ–µ –Є–Љ–µ—О—В —Б–Љ—Л—Б–ї–∞.

–Т—Б–µ–Љ –њ—А–Є–≤–µ—В!

–њ–Њ–і—Б–Ї–∞–ґ–Є—В–µ —З–∞–є–љ–Є–Ї—Г, –∞ –њ–Њ—З–µ–Љ—Г –Ь–Ґ–° —В–∞–Ї —Б–Є–ї—М–љ–Њ –Њ—В —А—Л–љ–Ї–∞ –Њ—В—Б—В–∞–µ—В?

–°–њ–∞—Б–Є–±–Њ…

–Ъ—В–Њ –Ї–∞–Ї –љ–∞ —А—Л–љ–Њ–Ї —Б–Љ–Њ—В—А–Є—В?

–Ш–Ь–•–Ю:

–°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ –љ–∞–≤–µ—А—Е, –љ–Њ –љ—Г–ґ–љ–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є—П —Е–Њ—В—П –±—Л –і–Њ 1485 –њ–Њ –Ь–Ь–Т–С.

Mihail

–Т—Б—В—А–µ—З–љ—Л–є –≤–Њ–њ—А–Њ—Б: –∞ —З—В–Њ –≤ —Н—В–Њ–Љ –Ь–Ґ–°–µ —Е–Њ—А–Њ—И–µ–≥–Њ? –С–Є–Ј–љ–µ—Б –±—Г–і–µ—В —А–∞—Б—В–Є? –Э–∞ —З—С–Љ?

to Rob, – –Ъ–∞–Ї –Љ–љ–µ –Њ—В–≤–µ—В–Є–ї –і—А—Г–≥ –Є–Ј”–С–Є–ї–∞–є–љ–∞” –љ–∞ —В–∞–Ї–Њ–є –ґ–µ –≤–Њ–њ—А–Њ—Б- –љ–∞ –Є–љ—В–µ—А–љ–µ—В–µ.

–≤—Б—С, –≥–∞–Ј –њ—Г—Й—Й–µ–љ

http://www.utro.ru/articles/2011/11/08/1009605.shtml

–Р–ї–µ–љ–∞

–Т–Њ–њ—А–Њ—Б —В–Њ–≥–і–∞ –і–Њ–њ–Њ–ї–љ—О (–Љ–Њ–ґ–µ—В, –і—А—Г–≥–∞ –Є–Ј –С–Є–ї–∞–є–љ–∞ –њ—А–Є —Б–ї—Г—З–∞–µ –њ–Њ–Љ—Г—З–∞–µ—И—М :) ): –∞ —З—В–Њ –Є–Љ–µ–љ–љ–Њ – –љ–∞ –Є–љ—В–µ—А–љ–µ—В–µ? –Я—А–Њ—Б—В–∞—П –њ–µ—А–µ–і–∞—З–∞ –і–∞–љ–љ—Л—Е –≤ —А–Њ–Ј–љ–Є—Ж—Г –Є–љ—В–µ—А–µ—Б–∞ –љ–µ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В, —В.–Ї. —В–∞–Љ –і–∞–≤–љ–Њ —Г–ґ–µ –±–µ–Ј–ї–Є–Љ–Є—В–љ—Л–µ —В–∞—А–Є—Д—Л, –Є —В–∞–Ї –ґ–µ, –Ї–∞–Ї –Є –≤ —Б–Њ—В–∞—Е, ARPU —Г—Б—В–Њ–є—З–Є–≤–Њ –њ–∞–і–∞–µ—В, –Є —З–µ–Љ –µ–≥–Њ –љ–∞—А–∞—Й–Є–≤–∞—В—М – –љ–µ–њ–Њ–љ—П—В–љ–Њ. –Р –Є–љ–Њ–≥–Њ —Б–њ–Њ—Б–Њ–±–∞ –Љ–Њ–љ–µ—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Ї–∞–±–µ–ї—М —Б–≤—П–Ј–Є, –њ—А–Њ–±—А–Њ—И–µ–љ–љ—Л–є –≤ –Ї–≤–∞—А—В–Є—А—Г, –њ–Њ–Ї–∞ –љ–Є–Ї—В–Њ –љ–µ –њ—А–µ–і–ї–Њ–ґ–Є–ї. –Э—Г —В–∞–Љ, –Ї–Є–љ–Њ-–≤–Є–љ–Њ-–Є-–і–Њ–Љ–Є–љ–Њ –њ–Њ –Ј–∞–Ї–∞–Ј—Г, —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —В–µ–ї–µ–Ї–∞–љ–∞–ї–Њ–≤ – —Н—В–Њ –њ–Њ–љ—П—В–љ–Њ, –љ–Њ –±–Њ–ї—М—И–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –љ–∞ —Н—В—Г —Г—Б–ї—Г–≥—Г —П –љ–µ –≤–Є–ґ—Г.

“Strelez, –Ф—Г–Љ–∞—О –Ш—В–∞–ї–Є—П —В–Њ–ґ–µ –±–∞–љ–Ї—А–Њ—В, –љ–Њ –љ–∞ –∞–Ї—Ж–Є—П—Е —Н—В–Њ –љ–µ —Б–Ї–∞–ґ–µ—В—Б—П.”

–Т–Њ—В –љ–∞–і–Њ –ґ–µ! –Р –≤—Б–µ –≥–Њ–≤–Њ—А—П—В, —З—В–Њ –µ—Б–ї–Є –Ш—В–∞–ї–Є—П –±—Г–і–µ—В –±–∞–љ–Ї—А–Њ—В, —В–Њ –Х–≤—А–Њ–њ–∞ —Б —Н—В–Є–Љ —Г–ґ–µ –љ–µ —Б–њ—А–∞–≤–Є—В—Б—П –Є —А–∞–Ј–≤–∞–ї–Є—В—Б—П. –Ш –±—Г–і–µ—В “—Д–Є–љ–∞–љ—Б–Њ–≤—Л–є –∞–њ–Њ–Ї–∞–ї–Є–њ—Б–Є—Б”.

–Т—Б—С –ґ–µ Strelez –Љ–љ–µ –±–Њ–ї—М—И–µ –љ—А–∞–≤–Є—В—Б—П:))

re –Ф–Љ–Є—В—А–Є–є (–Р–і–Љ–Є–љ)

–°–њ–∞—Б–Є–±–Њ, –≤—Б–µ –њ—А–∞–≤–Є–ї—М–љ–Њ.

–° –Њ–і–љ–Є–Љ –љ–µ —Б–Њ–≥–ї–∞—Б–µ–љ. –Ю–±—Й–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Ї–Њ–Ї—Г—А–∞—Б–∞ –Ы–І–Ш-2011, –Ї–∞–Ї –Є –і—А—Г–≥–Є–µ –Ї–Њ–љ–Ї—Г—А—Б—Л –Ы–І–Ш, –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В, —З—В–Њ –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л–µ —А—Л–љ–Њ—З–љ—Л–µ —Б–њ–µ–Ї—Г–ї—П–љ—В—Л – –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ—Л–µ —Б–Љ–µ—А—В–љ—Л–µ –ї—О–і–Є. –Ъ–∞–Ї –Є –≤–Њ –≤—Б–µ—Е –Њ—Б—В–∞–ї—М–љ—Л—Е —Б—Д–µ—А–∞—Е —З–µ–ї–Њ–≤–µ—З–µ—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –≤ –њ—А–Є–љ—Ж–Є–њ–µ… –•–Њ—В—М –Є —Б –Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–µ–Љ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–Љ.

–Ч–љ–∞—З–Є—В –Љ–љ–µ –Њ—Б—В–∞–µ—В—Б—П – –≥—А–Њ—И–Є —Б–≤–Њ–Є –љ–∞ –і–µ–њ–Њ–Ј–Є—В (–≤–Њ–Ј—А–∞—Б—В –њ–Њ–Ј–≤–Њ–ї—П–µ—В), —В–µ–Љ –њ–∞—З–µ, —З—В–Њ —Б–±–µ—А —Б—В–∞–≤–Ї–Є –њ–Њ –≤–Ї–ї–∞–і–∞–Љ –њ–Њ–і–љ—П–ї, “–≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ” –≥–∞—А–∞–љ—В–Є—А—Г–µ—В —Б–Њ—Е—А–∞–љ–љ–Њ—Б—В—М –≤–Ї–ї–∞–і–Њ–≤… –Р –Ј–∞–≤—В—А–∞ –љ–∞ –Ј–∞–≤–Њ–і, –≤ —Б–≤–Њ—О —Б–Љ–µ–љ—Г, –њ—А–Њ–і–Њ–ї–ґ–∞—В—М –Ї–Њ–≤–∞—В—М —Б–≤–Њ–µ –Є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–µ “–Є–љ–љ–Њ–≤–∞—Ж–Є–Њ–љ–љ–Њ–µ”, “–Љ–Њ–і–µ—А–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–µ”, “–љ–∞–љ–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Њ–µ” –±–ї–∞–≥–Њ–њ–Њ–ї—Г—З–Є–µ.

–•–Њ—В—П… –Ь–Њ–ґ–µ—В —Н—В–Њ –Є –њ—А–∞–≤–Є–ї—М–љ–Њ.

–•–Њ—А–Њ—И–Є–є –±—Л–ї –і–µ–љ—М –љ–∞ —А—Л–љ–Ї–µ- –ґ–∞–ї–Ї–Њ –Ј–∞–Ї–Њ–љ—З–Є–ї—Б—П…

—Е–Њ—А–Њ—И–Є–є-—В–Њ —Е–Њ—А–Њ—И–Є–є… —В–Њ–Ї–∞ –њ–Њ–і –Ї–Њ–љ–µ—Ж —В—Г–њ–∞–љ—Г–ї —П. –°–љ–µ—Б –Љ–љ–µ —Б–Ї–Њ–ї—М–Ј—П—З–Є–є —Б—В–Њ–њ –њ–Њ–Ј—Г, –Є –њ—А–Є–±—Л–ї—М —Д—Д—Б—П –њ–Њ—З—В–Є —Б–≥–Є–љ—Г–ї–∞.