RSS статьи

RSS статьиОжидания:

• Преобладают оптимистичные настроения.

• При этом, индексы РТС и ММВБ находятся на уровне технического сопротивления.

• Паритет российского рынка к ADR и ETF, дает уровень повышения в понедельник порядка +2% от закрытия пятницы.

• Текущие новости смешанные.

• Вероятно, после утреннего оптимизма котировки российских акций будут консолидироваться.

Америка:

• Американские инвесторы в пятницу закончили торги с ростом.

• Порадовал хороший отчет McDonald’s, что было интерпретировано, как рост потребительских расходов в целом в экономике.

• И в целом, квартальные отчеты пока приносят неплохие результаты.

• Так же, участники рынка наедятся на подвижки к лучшему в проблемах долгового кризиса в Европе, после саммитов в воскресенье и в среду, и закупаются акциями на этих ожиданиях.

DOW: +2,31%%

DOW: +2,31%%

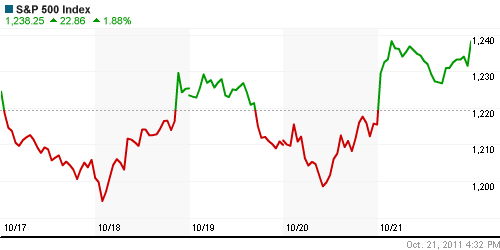

S&P500: +1,88%

NASDAQ: +1,49%

Pre-Market: +0,3%

Европа:

• Главы государств и правительств 27 стран Евросоюза на встрече в Брюсселе, похоже, так и не нашли всеобъемлющего решения долгового кризиса. Тем из них, кто возглавляет страны с общей валютой, предстоит продолжать переговоры в следующую среду.

• Единственным реальным решением саммита стало одобрение выделения очередного транша помощи Греции.

• В пятницу рост европейских фондовых индексов базировался на ожиданиях разрешения долговых проблем в ЕС.

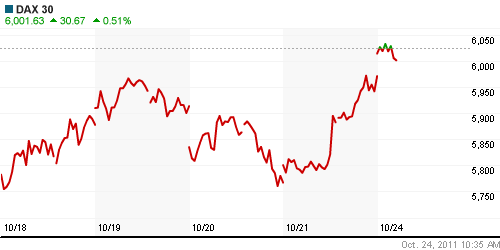

DAX: +3,55%

FTSE 100: +1,93%

Развивающиеся рынки:

• В течение пятницы под окончание недели растущий тренд усиливался.

• Котировки русских ETF фондов показали результат примерно на 2% выше локальных значений индексов.

BRIC: +1,35%

MSCI EM: +1,36%

MSCI EM Eastern Europe: +3,70%

MSCI EM Latin America: +2,57%0

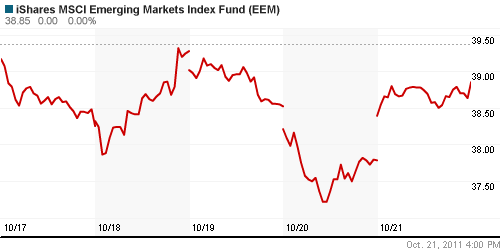

iShares MSCI Emerging Markets Index (EEM): +2,85%

Templeton Russia and East European Fund Inc. (TRF): +3,31%

Market Vectors Russia SBI (RSX): +4,09%

Азиатские рынки:

• На текущий момент – рост китайского рынка свыше 5%.

• Сегодня серия хороших новостей по Азиатским экономикам.

• Экспорт в Японии в сентябре оказался выше прогнозов.

• Промышленный индекс Китая (PMI by HSBC) оказался максимальным за последние 5 месяцев и составил 51,1 пункт, против 49,9 месяцем ранее.

• Еще. Правительство Китая выпустило пресс-релиз, в котором сообщило, что судом приговорены два чиновника экономического блока один на 5 другой на 6 лет за разглашение раньше официальных дат публикации государственной экономической статистики. Правительство предупредило, что будет строго карать всех, кто будет осуществлять биржевую торговлю на основе инсайдерской информации. За последние три года в Китае года посажено более 15 инсайдеров из числа госслужащих, имевших доступ к закрытой государственной статистике. Вот так …

Значения индексов на момент подготовки обзора:

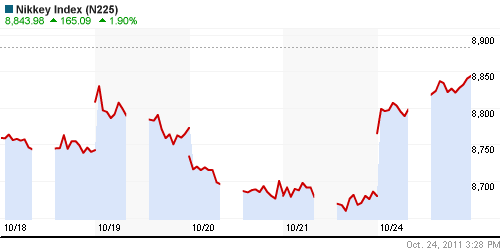

Nikkei-225 (Japan): +1,90%

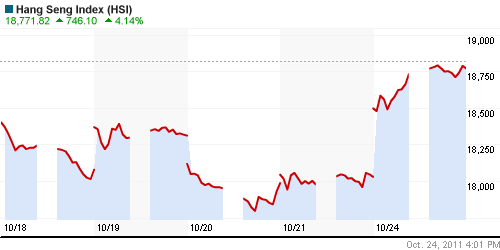

Hang Seng Index (Hong Kong): +4,16%

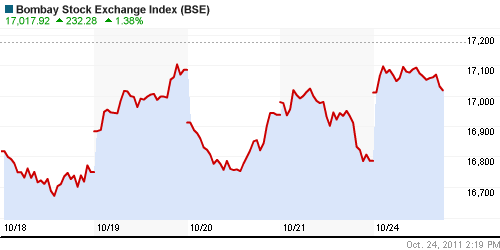

BSE SENSEX (India): +1,66%

АДР (на торгах в США):

• Достаточно уверенный рост в пятницу. Результаты выше локального рынка.

MTL – Mechel OAO Mechel OAO American: +4,36%

MBT – Mobile TeleSystems Common Stock: +4,29%

LUKOY – LUKOIL CO SPONS ADR: +3,52%

OGZPY – OAO GAZPROM ADR: +3,69%

NILSY – JSC MMC NORILSK ADR: +2,47%%

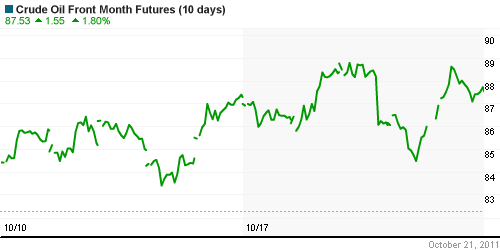

Нефть, сырьевые товары, драгоценные металлы:

• Нефть удерживает высокие уровни.

NYMEX Light Crude Oil: 87,40 (-0,94%)

Сегодня утром фьючерсы на нефть: +1,3%

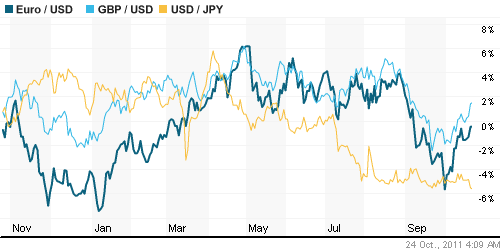

FOREX и валютный рынок:

• Евровалюта растет, на фоне роста надежд в урегулировании долгового кризиса.

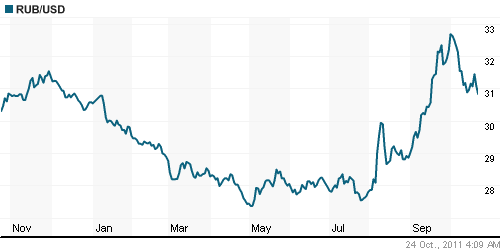

• (Рейтер) – Рубль подорожал в начале торгов понедельника к бивалютной корзине и доллару США, отработав рост акций, нефти, пары евро/доллар и товарных валют на фоне небольшого прогресса в борьбе с долговым кризисом еврозоны на воскресном саммите ЕС, а также из-за надежд на следующую встречу лидеров Евросоюза, в среду, где будут обсуждаться окончательные способы выхода из кризиса. Внутренними факторами поддержки рублю на неделе могут выступать продажи экспортной валютной выручки под оставшиеся в октябре налоги.

Ликвидность:

• Ситуация на денежном рынке в норме.

• Не зафиксировано критических отклонений параметров денежного рынка.

MosPrime Rate (over night): 5,51% (+0,05 пт.)

MosPrime Rate (over night): 5,51% (+0,05 пт.)

Российская макроэкономика:

Новости:

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: ФСК, ИнтерРАО.

Слабые:

Слабые:

Экономический календарь (время мск.):

• 10:50 – 12:00 Франция Германия Еврозона – Purchasing managers index (manufacturing, service) – Индекс менеджеров по закупкам (в производственной сфере / сфере услуг) за октябрь

• 13:00 Еврозона Industrial orders – Промышленные заказы за август

• 16:30 США Chicago Fed National Activity Index (CFNAI) – Индекс деловой активности Федерального Резервного банка Чикаго сентябрь

• Так же смотри календарь и итоги корпоративных отчетов:

http://www.earningswhispers.com/calendar.asp

http://beta.finance.yahoo.com/news/category-earnings/

Настроения на рынке:

• Оптимизм.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС торгуются под уровнями локальных сопротивлений.

• Среднесрочно: Формируется среднесрочный разворот рынков к росту от зоны поддержки по индексу РТС 1250-1100 пунктов.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): вне рынка

• Среднесрочно (горизонт 3 месяца): вне рынка

• С инвестиционными целями (горизонт 3 года): Рекомендованы покупки с инвестиционными целями на уровнях ниже 1500 по индексу РТС (т.е. на текущих). Приоритет нецикличным отраслям: генерация, распределительные сети, уголь и газ, связь, и прочие Utilities.

Комментариев: 3

на “Биржи: обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

думаете что хреков вытянут за уши?

скорее греки пошлют евро нах и введут драхму)

тоесть из цепочки выпадет слабое звено)

греки же не хотят работать так упорно как немцы))

Lucky

Мысль не моя, но я позволю себе воспользоваться :)

А что будет с греческим долгом после того, как они введут драхму?