RSS статьи

RSS статьи• В связи с тем, что индекс РТС скорректировался до целевых уровней поддержки, по модельному портфелю произведены покупки.

• Приобретены акции из нецикличных отраслей экономики: Генерация, Utility (Распределительные сети), Перевозчики.

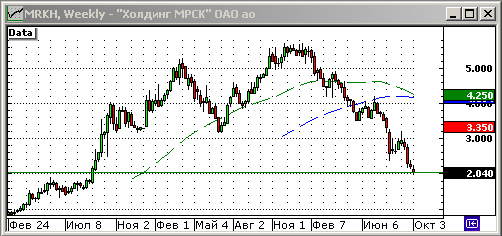

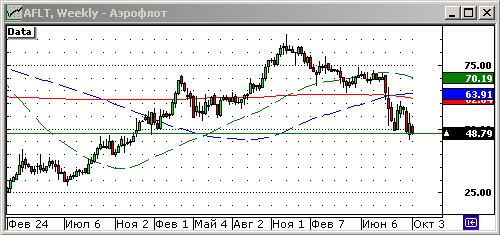

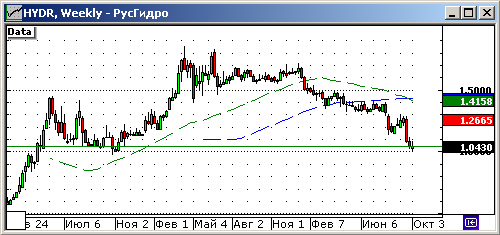

• Состав приобретенных бумаг: РусГидро, Мосэнерго, ОГК-3, ФСК ЕЭС, Холдинг МРСК, Аэрофлот.

• Модельный портфель сформирован полностью.

• Подробная информация по произведенным сделкам и о модельном портфеле >>

Комментариев: 28

на “Модельный портфель сформирован”

Подписка на комментарии к этому посту по Atom/RSS.

ну вот и правильно!

Поздравляю!

Искренние поздравления!

Какая красивая работа!

Вот что значит дисциплина!

Админ

Вопрос хочу задать (предсказуемо): почему в генерации выбраны именно Русгидро и ОГК-3, а не, к примеру, ИнтерРАО и, допустим, ОГК-1? На мой взгляд перспективы Русгидро довольно туманны из-за государственных усилий по сдерживанию тарифов и в силу еще ряда причин. ОГК-3, так же на мой взгляд, является самой помоечной из всех наших ОГК, как по составу активов, так и по содержанию инвестиционной программы. А что видите Вы в этих эмитентах?

Re: Rob, 5.10.2011 в 23:10.

В общем-то, не принципиально, какую конкретно генерацию покупать. Главное участвовать в этом секторе, и при этом устранить специфический (диверсифицируемый) риск, который высокий в случае покупки одной единственной бумаги. Поэтому приобретены три акции из сектора. У ОГК-3 самые лучшие в моменте мультипликатора. А Русгидро и Мосэнерго приобретены потому, что они уже были в портфеле с малыми долями – просто не стал размазывать деньги по рынку.

… тарифы всем “заморозили” до 1 июля 2012 года (пока выборы не пройдут). Надеюсь, что это уже в цене, так как новость была уже около месяца назад.

RE: Сестра, 5.10.2011 в 23:05.

Вы преувеличиваете. Просто мне деньги руки жгли, терпеть больше не смог ))

Administrator

Хочется продолжить диалог :)

3 акции из сектора – вопросов нет.

У ОГК-3 самые лучшие в моменте мультипликатора

—–

Имеется в виду, самые низкие П/БВ и прочее? Дык это и есть отражение моей характеристики данной компании. Разве нет? Я могу (может поздновато…) подсказать косвенные характеристики, по которым можно оценить, что происходит в компаниях. Открываем отчетность и смотрим (1) удельный расход топлива по каждой из электростанций; (2) коэффициент использования установленной мощности по каждой из электростанций; (3) коэффициент готовности по каждой; (4) структуру установленной мощности по станциям.

Эти цифры нам дают:

(3) – косвенная характеристика степени износа оборудования и его подверженности выходам из строя и остановам (плановым и аварийным, вместе)

(1) – четкий показатель эффективности станции

(2) – показывает, как нагружается оборудование компании, а также позволяет оценить, грузятся или наоборот простаивают самые эффективные станции компании

(4) – позволяет взвесить характеристики каждой отдельной станции в показатели компании в целом.

Там потом еще можно много аналитики придумать, включая прогноз конкуренции с гидро и атомными станциями, которые по определению поставляют более дешевое электричество.

Дык вот, по этой методике я скорее купил бы ОГК-4, которая входит в зиму мало того что с 2 самыми эффективными станциями в Сибири, дык еще и с 1600 МВт свежепостроенных парогазовых мощностей. Да, она дорогая по удельникам. Но это лишь отражает реальное положение вещей. Ну это как АвтоВАЗ и БМВ различаются по удельникам. Но для долгосрочного вложения наверное все понимают, что бизнес БМВ намного устойчивее и перспективнее.

По тарифам надо иметь в виду, что для ОГК тарифы имеют ограниченное применение. Огромная доля выручки генерируется продажами по свободным ценам, а также арбитражом. Не забываем также про рынок мощности для новой генерации.

С исключительным уважением отношусь к автору сайта, но думается, что целевые уровни поддержки находятся несколько ниже, на уровне 450-500 пунктов, в общем где то-там, ниже плинтуса ))

Первый раз такой большой пост – и прошел без премодерирации! :)

Re: Тэд, 5.10.2011 в 23:37.

На уровне 450-500 я загружусь на маржинальное плечо ))

Re: Rob, 5.10.2011 в 23:37.

Вы правы, по большому счету. Однако. Есть два момента.

Первый – Время. Нет времени на детальное изучение всех технологических особенностей по каждой компании. Ладно у нас порядка 50 эмитентов, у которых есть ликвидность приемлемая для инвестиций. По ним еще можно держать в голове новости и что то индивидуальное. Но я, к примеру торгую и западные площадки. Там доступно по ликвидности для покупок порядка 1000 компаний в Европе и 2500 в США. Про Азию вообще отдельный разговор, там акций на биржах торгуется не меньше, чем население Китая … И как эту массу анализировать и разбираться с ними детально? Поэтому мультипликаторы позволяют быстро отсеять лишнее. Метод Парето: 20% трудозатрат – 80% результата.

Второй момент – цена акций. Кроме отличных производственных характеристик, например упомянутой вами ОГК-4 (а точнее E.ON Russia), у нее есть еще и биржевая цена, которая в двое дороже той же Мосэнерго на 1 руб операционной прибыли: EV/EBITDA 6,9 против 3,4 – чувствуете разницу? ))) Поэтому часто приходится балансировать между хорошим бизнесом и дешевой ценой акции на рынке.

)))

Administrator,

А Уралкалий или Акрон почему брать не стали? Дорого?

re: Andrei_J, 5.10.2011 в 23:59.

На них просто не хватило денег ))

Administrator

Вот именно поэтому я ничего не спрашиваю про Мосэнерго ;)

Andrei_J

Урка по 190 – разве это дорого? Это надо брать на все десятые плечи! :)

Сегодня Штаты закрылись “в потолок” :)

Дмитрий!

Теперь вам руки деньги не жгут. Поздравляю ваших контрагентов! Рынок не создает денег он их перераспределяет.

Админ приобрел акции через пару сессий обвал продолжится?

Алексей – жжёт =)

Обвал,не обвал-но на рынке крупный селлер.Вспомнила,когда такое было-перед войной с Грузией.Тогда западные инсайдеры лили на зеленом фоне,головы не поднять.Почему западные-с четким перерывом на обед.А сейчас по всему БРИКу.Дадим рынку еще один шанс на отскок.

Средняя на каком уровне получилась? Я просто не следил, ранее вы вроде заходили частью в рынок?

Удачи и железных сами знаете чего)

Ну с модельным портфелем усё понятно а реальный то когда тарить? ;)

похоже это и было причиной падения Распадской

“ЕВРАЗ” прекратил переговоры о возможной продаже 40%-ной непрямой доли компании в российском производителе коксующегося угля ОАО “Распадская” из-за высокой рыночной волатильности, говорится в сообщении компании.

Админу – удачи!

Админ молодец сказал-сделал(а мне почемуто хочется дождатся бакс на 40 ,сдать его и потом обратить внимание на Фонд.рынок)

Dow Jones, 6.10.2011 в 11:52. Лёх ты чё ник сменил? ;)

•” Старт предновогоднего ралли состоится на следующей неделе в среду 12 октября.” смешно +1 ;)))

ВИЙ я не ЛЕХА:))

2 ВИЙ эт не Лёлик =)

Алена

Молодец что написали про Грузию. Не хотел писать дабы не вызвать осенннего обострения ымперско-питриотов, но теперь придется.

Но есть инфа что офицеров с боевым опытом уволившихся в 2008-2011гг. просят подумать о возвращении в строй.

Грузин очень хорошо обучают НАТОвцы, явно не просто так, иногда крейсера в Батуми заходят. Есть территориальные споры – окупированы Ю.Осетия и Абхазия.

Так что НАТО вломит россиянцам с помощью Грузии.

ВИЙ я Dow Jones не знаю мы разные люди.

Но ход его мыслей мне нравится, хотя я бы не стал называть конкретный уровень 40, 50, 75. Жизнь покажет.

Лично у меня стойкое ощущение, что Алексей всегда радуется, когда у России что-то плохо или м.б. плохо, злорадствует. Противно читать.

2Admin: А на чем основано убеждение что HYDR будет расти? Она до августа падала. Что такого случилось в августе-сентябре, что может заставить бумагу расти в долгосрок? Даже если ливидности добавится, этого хватит только на хороший отскок и возврат на 1.40.