RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Не стихают опасения в отношении Греции, которая не укладывается в план ЕС по сокращению дефицита бюджета.

• Сильное падении котировок ETF фондов развивающихся стран, что, вероятно, вызовет отложенные продажи в России в течение этой недели.

• Массированное давление на Газпром в Европе.

• В общем, доминируют негативные новости.

• Вероятно текущая неделя будет нисходящей.

Америка:

• В Америке подвели итоги третьего квартала, который оказался самым худшим за последние три года, за период после кризиса, с начала 2009. Индекс ДОУ упал на 12% за три месяца.

• Инвесторы нервничают как на фоне политического обострения в самой Америке в преддверии перед выборами президента США. Так и на фоне сохраняющейся неопределенности в ЕС, из-за суверенных долгов.

• Кроме того, сегодня начинается сезон отчетов. Аналитики ожидают слабых корпоративных показателей.

DOW: -2,16%

DOW: -2,16%

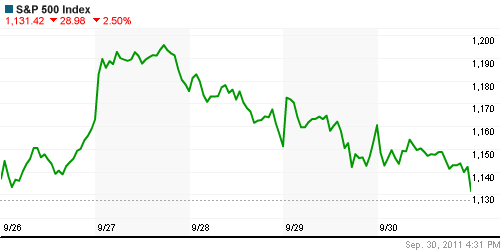

S&P500: -2,50%

NASDAQ: -2,63%

Pre-Market: -0,80%

Европа:

• (Рейтер) – Греции не удастся достичь целевых показателей дефицита бюджета на 2011 и 2012 год, установленных Евросоюзом и Международным валютным фондом, свидетельствует заявление, опубликованное министерством финансов в воскресенье вечером, после того как кабинет министров одобрил проект бюджета на 2012 год. Дефицит бюджета достигнет 8,5 процента ВВП Греции в этом году, что намного выше целевого уровня в 7,6 процента, установленного ЕС и МВФ. “Дыра” в бюджете будет сокращена до 6,8 процента в следующем году, однако это все равно выше целевого показателя на 2012 год, установленного на уровне в 6,5 процента ВВП.

• В сентябре потребительские цены в 17 странах еврозоны подскочили с 2,5% до 3%, при том, что нормы ЕЦБ для региона – 2% годовых. Европейский Центробанк, чье заседание пройдет на будущей неделе, оказывается перед дилеммой: угроза рецессии в экономике ЕС требует снижения базовых ставок по кредитам, а на ускорение инфляции, напротив, центробанки обычно отвечают ужесточением денежной политики.

• Находящиеся в Афинах эксперты Евросоюза, ЕЦБ и МВФ отложили встречу с министром транспорта Греции, так как не смогли пробиться в здание минтранса. Демонстранты, возмущенные жесткими реформами, фактически держат в осаде все ключевые правительственные здания греческой столицы. Эксперты “тройки” международных кредиторов должны решить, давать ли Греции очередной транш помощи на сумму в 8 млрд. евро, который поможет ей отсрочить дефолт.

• Финская Nokia приняла решение до конца года закрыть свой завод в Румынии – это буквально потрясло страну. Открытая в 2008 году фабрика по сборке мобильных телефонов в городе Клуж обеспечивает работой 2200 человек. Оборот предприятия – 1,6 млрд. евро, что равно 1% ВВП Румынии. На сотовые телефоны приходится 5% румынского экспорта.

Текущие котировки:

DAX: -3,33%

FTSE 100: -2,17%

Развивающиеся рынки:

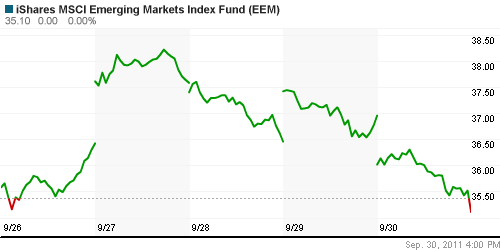

• Суя по котировкам ETF фондов, потерявших 5-6 %% на развивающиеся рынки накатывается новая волна распродаж. При этом запаздывание продаж на локальных рынках от начала продаж в региональных ETF оценивается в 3-5 дней. Таким образом на этой и начале следующей недели можно ожидать коррекции порядка 5-6%% по индексам РТС и ММВБ.

BRIC: -2,74%

MSCI EM: -1,57%

MSCI EM Eastern Europe: -3,43%

MSCI EM Latin America: -2,52%

iShares MSCI Emerging Markets Index (EEM): -5,02%

Templeton Russia and East European Fund Inc. (TRF): -5,00%

Market Vectors Russia SBI (RSX): -6,54%

Азиатские рынки:

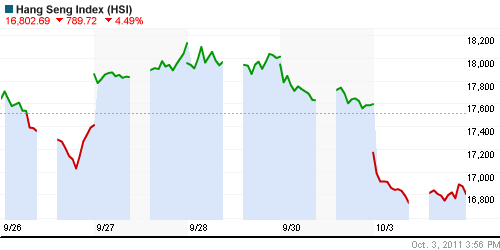

• Достаточно уверенный нисходящий тренд в Азии. Индекс китайских компаний на бирже в Гонконге снижается на 6%.

• Акции SONY упали до 25-летннго минимума.

• Председатель СБ Австралии заявил о планах оставить учетные ставки неизменными по крайней мере до июля 2012 года.

• Китайский портал Alibaba рассматривает возможность покупки своего инвестора Yahoo.

Значения индексов на момент подготовки обзора:

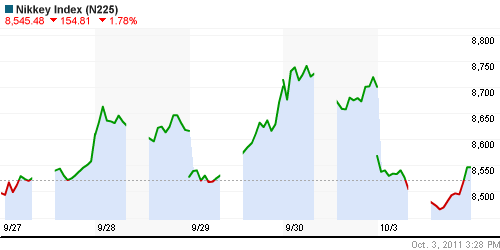

Nikkei-225 (Japan): -1,78%

Hang Seng Index (Hong Kong): -4,52%

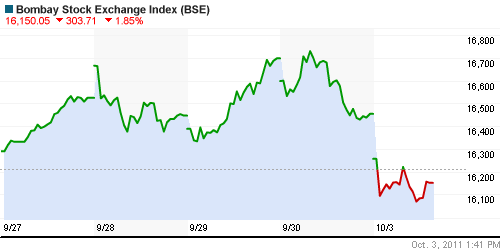

BSE SENSEX (India): -1,99%

АДР (на торгах в США):

• Достаточно сильные продажи по российским АДР.

MTL – Mechel OAO Mechel OAO American: -6,00%

MBT – Mobile TeleSystems Common Stock: -5,17%

LUKOY – LUKOIL CO SPONS ADR: -2,64%

OGZPY – OAO GAZPROM ADR: -3,34%

NILSY – JSC MMC NORILSK ADR: -2,18%

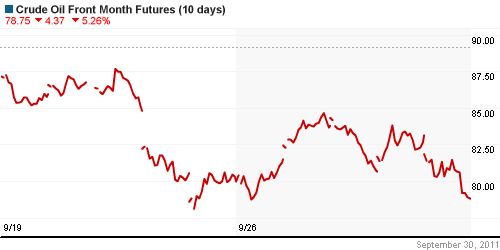

Нефть, сырьевые товары, драгоценные металлы:

• Сильная коррекция по всей группе сырьевых товаров.

NYMEX Light Crude Oil: 82,90 (-5,09%)

Сегодня утром фьючерсы на нефть: -1,5%

FOREX и валютный рынок:

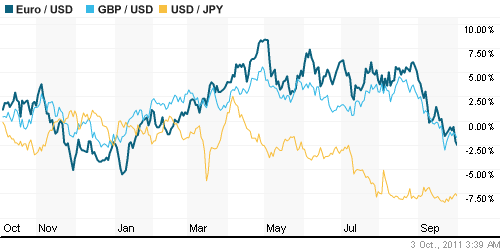

• (Рейтер) – Рубль упал к доллару и бивалютной корзине на новые минимумы с третьего квартала 2009 года на фоне глобального бегства от риска из-за долговых проблем еврозоны и опасений замедления роста мировой экономики; сдерживающий эффект оказывают продажи валюты Центробанком РФ у верхней границы плавающего валютного коридора. Котировки рубля к бивалютной корзине ($0,55 и 0,45 евро) на торгах ММВБ к 10.25 МСК находились на уровне 37,49, стоимость корзины повысилась более чем на три четверти процента по сравнению с пятничным закрытием.

Ликвидность:

• С ликвидностью ситуация не ухудшилась.

MosPrime Rate (over night): 5,31% (0,00 пт.)

MosPrime Rate (over night): 5,31% (0,00 пт.)

Российская макроэкономика:

Новости:

Внутренний новостной фон умеренно негативный.

Сильные и слабые бумаги:

Сильные:

Сильные:

Слабые: Газпром.

Экономический календарь (время мск.):

• 11:50-12:30 Франция, Германия, Еврозона, Великобритания – Purchasing managers index (manufacturing) – Индекс менеджеров по закупкам в производственной сфере сентябрь

• 18:00 США – ISM manufacturing index (Institute for Supply Management index) – Индекс деловой активности в производственной сфере Института управления поставками США сентябрь

• 18:00 США – Construction spending – Расходы на строительство август

Настроения на рынке:

• Пессимистичные.

Технически (тренды):

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Поддержка по индексу РТС в зоне 1250-1100 пунктов.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Стратегии от продаж.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Рекомендованы покупки с инвестиционными целями на уровнях ниже 1500 по индексу РТС (т.е. на текущих). Приоритет нецикличным отраслям: генерация, распределительные сети, уголь и газ, связь, и прочие Utilities.

Комментариев: 7

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Кто-нить пробовал новый фьючерс на индекс ММВБ на Forts?

Вроде даже ликвидность появилась на нем, хотя утром спред был более 1000 пунктов.

Сегодня очень забавный график торгов по ММВБ показательный.

События на внешних рынках – переток капитала с европейских на американские площадки. На первом падение, на вторых боковик.

Что происходит на ММВБ – пик в конце дня. Зачем эти люди покупали. Не понятно. Видимо соскучились по дяде Коле. ИМХО понятно что завтра ниже пойдет рынок. Видимо взяли на плечи в лонг до 2018 года.

Чем больше маржинколов тем спокойнее рынок. Идет эвалюционный отбор.

от не терпеливых к =)

Алексей, если вы не воспользовались этим выносом, это не значит, что все взяли на плечи до 2018 года и завтра будут маржин колы.

У спекулянтов есть стопы, а движение в 2% за час просто отлично.

2200 человек дают 1% ввп румынии! многовато, учитывая, что население больше 20 млн.

Moga меня радует то что люди потеряли деньги на стопах – меньше волотильность будет .

Вот это и есть проявление высоких технологий – когда 1% доходов страны могут заработать не 1% населения страны, а всего лишь 0,0001%

С увеличением доли автоматизированных производств необходимость в рабочей силе будет только снижаться. Перспективы неоднозначные, да?