RSS статьи

RSS статьиАмерика: Рынок США получил разнонаправленные сигналы в ходе торгов. Microsoft (-1,9%)и Google (-3,0%) тянули рынок в низ, на негативных отзывах о их перспективах со стороны аналитиков. Однако в секторе бумаг компаний ретейлеров наоборот было оживление, которое удержало рынок от снижения.

DJIA: +0,07%

S&P500: -0,10%

NASDAQ: -0,21%

Pre-Market: нейтрально.

Европа: ЛОНДОН (Рейтер) – Розничные продажи в Великобритании выросли на 3,1% в годовом выражении в январе 2007 года после подъема на 2,5 процента в декабре 2006 года, сообщил Британский розничный консорциум (BRC).

DAX: -0,17%

FTSE 100: +0,11%

Развивающиеся рынки: Умеренные, но ровные и положительные результаты по всем секторам EM.

Фонд Templeton Russia опять показал аномальное снижение.

BRIC: +0,499%

MSCI EM: +0,263%

MSCI EM Eastern Europe: +0,687%

MSCI EM Latin America: +0,313%

iShares MSCI Emerg Mkts Index (EEM): +0,10%

Templeton Russia and East European Fund Inc. (TRF): -2,63%

Азиатские рынки: В совокупности дают положительный сигнал.

(на момент составления обзора)

Nikkei-225 (Japan): +0,36%

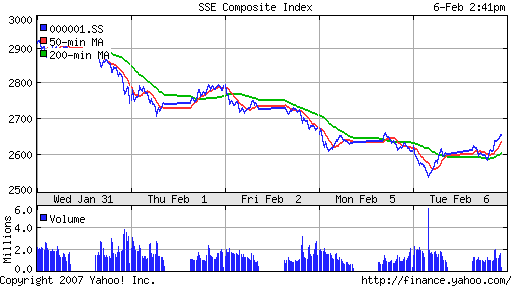

SSE Composite Index (China): +0,94%

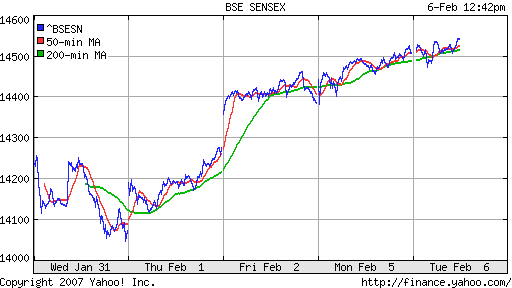

BSE SENSEX (Indian, Bombay): -0,04%

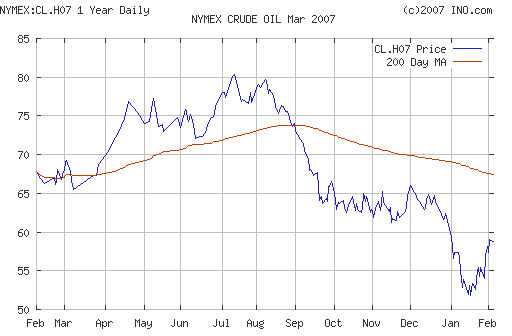

Нефть: Фьючерсы на американскую легкую нефть подорожали на 32 цента до $59,06 за баррель после снижения на 28 центов накануне на фоне прекращения забастовки профсоюзов Нигерии. Мартовские фьючерсы на нефть сорта Brent поднялись в цене на 32 цента до $58,42 за баррель. В понедельник котировки нефти вырастали до месячного максимума на уровне $59,95 после подъема на 6,5 процента на прошлой неделе. Поддержку ценам оказывает похолодание, наступившее в США после нескольких месяцев теплой погоды, приводившей к снижению спроса на топливо.

NYMEX Crude Oil: 58,74 $/BBL (-0,47%) контракт CL.G07

Сегодня утром нефтяные фьючерсы: опять демонстрируют уверенную повышательную динамику (+0,7%)

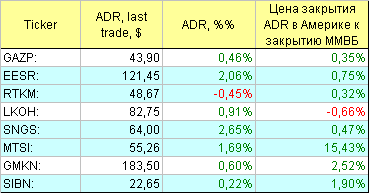

АДР: Непонятно почему Лукойл оказался ниже локального рынка. Остальные АДР дают сигналы к росту.

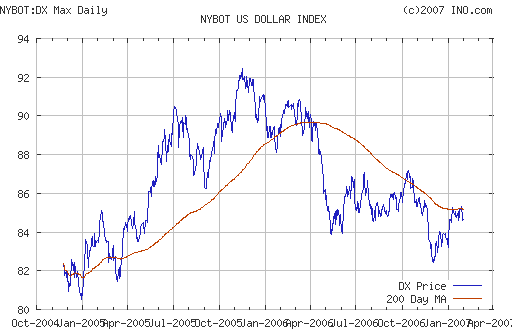

USD: Индекс USD без существенных изменений. Торгуется на уровне MA-200 по индексу NYBOT.

Ликвидность: На вчерашних уровнях.

Остатки средств на корсчетах:

Новости:

• Сегодня в Кремле президент Путин встречается с предпринимателями (членами бюро РСПП), Владимиром Богдановым (гендиректор “Сургутнефтегаза”), Сергеем Богданчиковым (президент “Роснефти”), Андреем Казьминым (президент Сбербанка) и Владимиром Дмитриевым (Внешэкономбанк). ТЕМА – обсуждение ухода от сырьевой ориентации российской экономики

• МОСКВА (Рейтер) – Темпы роста экономики РФ в январе 2007 года снизились третий месяц подряд – до 7,4 процента с рекордных 7,8 процента в годовом выражении в октябре прошлого года, свидетельствуют данные ВВП-индикатора банка ВТБ Европа, определенного на основе межотраслевого индекса менеджеров по закупкам (PMI).

Новостной фон умеренно позитивный.

Экономический календарь:

(Время Московское)

Еврозона

13:00 Объем розничных продаж

14:00 Объем производственных заказов в Германии

Рынок:

Застрял в боковике на уровне исторического максимума.

Технически:

Рынок среднесрочно перекуплен.

Поддержка: 1850-1860, 1800, 1775, 1730, 1700, 1650-1660, 1625-1630, 1600, 1550-1570, …

Сопротивление: 1920-1950.

Ожидание:

На утро преобладают положительные сигналы. Наиболее вероятный сценарий – рост.

Рекомендации:

Спекулянтам: от покупок.

С инвестиционными целями: Покупки от уровня 1600 по индексу РТС.

Комментариев: 4

на “Обзор рынков на вторник.”

Подписка на комментарии к этому посту по Atom/RSS.

А о чем может говорить снижение Темплтона? выводят деньги или не в то вкладываются?

RE: Вермонт

По идее должно быть сигналом к выводу.

Вчера TRF вернулся к уровням январского минимума:

http://finance.yahoo.com/charts#chart2:symbol=trf;range=2y;indicator=split+sma(200);charttype=line;crosshair=cross;logscale=on;source=undefined

Подскажите, а что с ТГК такое творится вообще? За час торгов сегодня ТГК-14 уже +75%!!! Кто-нибудь проводил анализ ОГК, ТГК: какие станции куда входят, мощность станций, текущие номиналы акций и пр. Хотелось бы разобраться…

Спасибо.

Винсент, спасибо!