RSS статьи

RSS статьи• В пятницу сохранился коррекционный тренд:

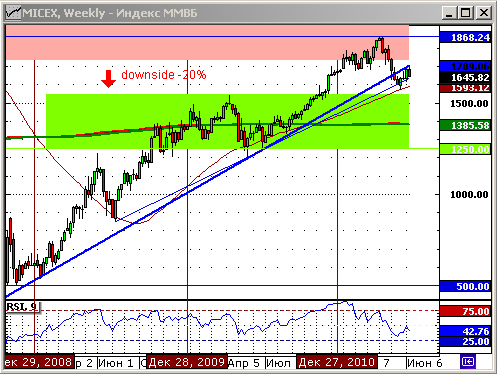

Индекс ММВБ: 1645,82 (-1,51%)

Индекс ММВБ: 1645,82 (-1,51%)

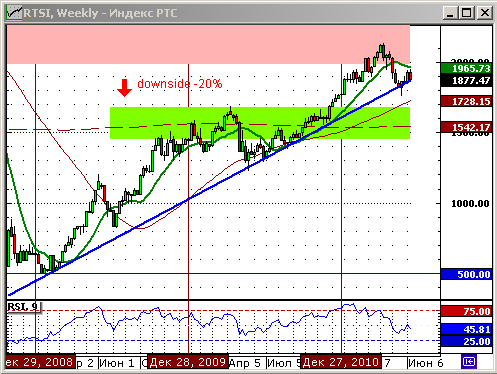

Индекс РТС: 1878,55 (-0,96%) (Основная сессия)

Технический анализ, тренды:

• Неделя была “красная”. При этом индекс РТС остался на линии двухлетнего тренда, а индекс ММВБ торгуется ниже, и протестировал этот тренд уже в качестве пробитого сопротивления.

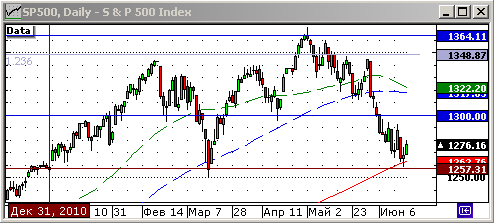

• Отмечу еще два важных технических сигнала. Это цена на нефть сорта Light опустилась на поддержку по МА200. И тоже самое произошли с индексом S&P500.

• Таким образом, по целому ряду важных биржевых инструментов текущий уровень – уровень поддержки.

Рыночные ориентиры:

• На фоне технической поддержки развивается достаточно сложный новостной фон, с негативными оттенками.

• Самой главной темой – является проблема суверенных долгов в Еврозоне. Сейчас в центре новостей Греция, но не забываем, что с аналогичными проблемами в очереди стоят Испания (где безработица 20%), Ирландия и Португалия. Уверен, в скором времени мы услышим и об этих странах.

• Статистика показывает замедление в промышленности по всем регионам: Европе, Америке, Азии.

• В целом, сложился сильный негативный фон фундаментального характера, который позволяет говорить о более сильных негативных тенденциях на фондовых рынках, чем мы наблюдали до сегодняшнего дня.

Ожидания:

• С высокой долей вероятности, сильный технический уровень поддержки, на который рынки сейчас опустились, будет пробит. Так как до сих пор в должной мере не отыграны негативные новости.

• Текущее соотношение рыночных риска и доходности недостаточно для того, чтобы на рынок пришли инвесторы со свежими деньгами.

Новости:

XTick Professional.

XTick Professional.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев: 47

на “Биржа: Итоги недели.”

Подписка на комментарии к этому посту по Atom/RSS.

Рынок сегодня хорошо ходил, дали всем.

Быки стойко бились, движение -3$ за час в нефти – не шутка, но покупали все равно.

Текущие значения – поддержки (+/-, как смотреть). Отскочить нужно бы на 1700 ММВБ хотя бы опять, если только греки не дефолтнут.

Хватит,наотскакивались.Жду всех отскочисов на новых минимумах.

Если утром я смотрел оптимистично на рынок, то теперь видно, что в понедельник будет жо*а.

Отскок ммвб от 1645 был хороший, но закрылись на минимуме. + бумаги закрылись на минимумах. А сегодня пятница.

Ри гуляля хорошо, но если до этого была сила быков, то терь видно, что бумагу продают. Каждый рост заливают. Тут уже слепой увидит. Так что я медвед на новую неделю.

Алена, 17.06.2011 в 21:28.

Хватит,наотскакивались.Жду всех отскочисов на новых минимумах.

——-

Тоже на 1500 ждёте, да? :)

Хоть ряд товарищей не любит политику, но тем не менее основные торговые идеи происходит именно из неё.

Спасение PIIGS может идти по двум вариантам:

1) Накачка ликвидность еврозоны, что привидет к ослоблению евро и как следствие траблы в ЕС вплоть до распада.

2) Исключение их из еврозоны, что приведет ЕС к распаду.

То есть PIIGS это Тришкин кофтан.

На мой взгляд вариант развития событий в Европе:

1) Европейские банки купили на несколько трлн. евро бумаг стран южной европы – они считались надежными и высокодоходными.

2) Дефолт Греции означает кризисную ситуацию (возможно банкротство) ряда европейских банков, а так как все крупные банки так или иначе зависят друг от друга, через взаимные обязательства

3) Никому в ЕС банковский кризс не нужен – поэтому никто проблемы Греции решать коренным образом не будет, а решать их будут следующим образом дадут денег но ровно столько чтобы расплатиться по долгам.

4) То есть Греция плавно сползает к выходу из еврозоны либо к потери части суверенитета в части бюджетной политики.

Что произходило

Евро упал на ожидании накачки денежной массы за счет выдачи “пустого” кредита Греции – Доллар вырос – сырье упало – Россиянский рынок заколбасило и он стал падать, не смотря на “Загибы”

Дмитрий, nemo ваше мнение?

re: Алексей, 18.06.2011 в 03:54.

В ваших словах, Алексей, есть логика.

Мне кажется вы правы, алексей. Только вроде бы греческих бумаг еще и у банков сша полным полно, таким образом если эфект домино и будет иметь место, то еще по более крутому сценарию.

Про сувернитет тоже может быть, но как мне кажется, в таком случае греки просто встанут и прекратят работу, они ведь очень ревностно относятся к своим правам+процент недоверия к правительству+ довольно сильная организация всех этих профсоюзно-мятежныз движений. Они четко убеждены, что платить должны не простые люди из своего кармана. Надо учитывать, что правительство ведет свою игру, так как нет шансов на переизбрания из-за их линии поведения вж эти 2года. И таких факторов куча, но основной: никто вне греции не должен пострадать из-за греции, а значит ситуация будет решена, и я не исключаю вариант реструктуризации в разных формах.

http://news.rambler.ru/10234705/

Довольно интересно.

Да, интерестно, что говорит Кудрин (ссылка Nemo). Но, по какому пути все будет развиваться: по инфляционному? Что уже предпринимали США, проведя две программы количественного смягчения,или, по другому говоря,”ослабления” доллара. Это, вновь рост рынков и сырья.

Или дефляция и “усиление” доллара, следовательно рынки будут падать,сырье дешеветь, т.е. то, что говорит Админ.

Я так же думаю, что дефляция-доллар нельзя бесконечно “опускать” и США это понимают, иначе доллар будет потерян, как валюта резервирования.

Повышения процентных ставок и ограничение расходов-это дефляционный путь.

Я не экономист да и на рынке без году неделя, поэтому разобраться трудно.

Я что то напутал? Спрошу ,как Алексей, у Дмитрия и Nemo.

моё мнение наш рынок слишком переоценён, вся система держится исключительно на сырьевых активах, при этом никто не обращает внимание, что объём денежной массы с 2000 года по 2010 год увеличился практически в 22 раза, в то время как объём промышленного производства в 1,5 раза, конечный объём расходов домашних хозяйств в 4 раза и это достаточно оптимистичные цифры, держимся только на стоимости сырьевых активов, сильное движение вниз сырья и начнётся шатание всей системы. К примеру Газпром откуда такие цифры по стоимости активов, износ основных фондов составляет порядка 80-90 процентов, при этом балансовая стоимость основных фондов превышает почти в 6 раз остаточную, единственный актив который имеет ценность это газ, но оптимистично газпром является национальным достоянием) красная цена газпрома исходя из реальной стоимости активов порядка 80 руб за акцию но верят же)

Дмитрий!

Хочу обратить ваше внимание что М2 фРС это 9,1 трлн. долл. Так что накачка денежной массы при выдаче кредита PIIGS в 100 млрд. евро – 1,5% от М2 это серьёзно

nemo,

спасибо за ссылку думаю что Кудрин во многом прав

РФ ждет повторение 2008 года – предпосылок масса, 2012 год будет жаркий.

Почему я обращаю внимание на политическую составляющую в РФ, потому что практически все акции которые вращаются на биржах “краденные”. Приватизация то сами знаете наверное как происходила.

Если в Москве пройдет смена режима по Тунискому варианту новая власть пересмотрит Приватизацию – так что политический аспект архи важный

vitsav, 18.06.2011 в 16:50.

думаю вы во всем правы, только сильно переоцениваете Газпром – количество аварий измеряется тысячами, опять же Катарский газ, Польский сланцевый газ, торсионный установки и т.п.

Не может актив работающей на старых месторождениях освоенных совецкими зэками, с изношенным оборудованием, “крайне неэффективным” менеджментом оцениваться также как и Royal Dutch Shell

Сам по первому образованию газовик так что могу сказать на собственном опыте. Если бы вы как бизнесмен (а не спекулянт биржевой)покупали бы себе бизнес за Газпром больше чем 0,5-1 долл. за акцию бы не дали.

Отсюда вывод если вы хотите на периоде до 3 мес. заработать на движение бумаги вам все равно чем спекулировать – берите Газпром, на 5 лет – это вилы.

Болтуны) Пока нефть в цене, политический режим в безопасности. В 2012 изберут кого надо, не сомневайтесь. А все волны народного возмущения ограничиваются форумным матерком и поселковыми разбоями. А кто режим-то менять будет? Нет такой силы, во всяк случае пока что. Тунис – это вообще Африка, там негры, песок и жрать нечего. А мы тут крем-брюле ложками кушаем, акстись.

Куплю Газпром по 85!

Бид на 86)

Купите вы гп по 85 и 86,а дальше?На чем капитализацию поднимать будете?Если будет вторая волна ниже первой – о рынке можно будет забыть надолго,не будет такого восстановления,как в этот раз.

Алена, если она все таки будет( не думаю, что будет ниже), то восстановление пойдет темпами ниже 2008-2010, но все таки не как после 1929г. Капитал в мире будет, в 2008 он тоже был, хотя готовность к рецессии была ниже, но он тем не менее нашелся. Главная проблема будет в случае проблем в Китае. Я про китай вообще ничего не знаю и понять не могу. Но “эксперты” говорят о замедлении темпов роста. Но я не уверен, что в 2011 резко возьмут и помрут. Все “опасные” события могут произойти в 2012-13 годах, вот поэтому я говорил о медвежьем рынке на эти годы(возможность есть). НО все это гадания на кофейной гуще. Будет не будет.

Если в Москве пройдет смена режима по Тунискому варианту новая власть пересмотрит Приватизацию – так что политический аспект архи важный

Алексей, не думаю, что такой сценарий возможен. На данный момент приватизационные деньги очень сильно интегрированы в мир.экономику, что отобрать будет невозможно.

Это будет неэтично. Это будет политически близоруко. Кредит доверия к стране и бизнесу в ней (полудохлый) будет полностью подорван.

Все что было – прошло. Приватизировали – молодцы. Сохранили – молодцы. Куча тех, кто не сохранил и тем более тех, кто запустил.

Согласен, что газпром это вилы на ближайшие лет.

Согласен с вильдом, пока нефть выше 70 все будет более менее нормально.(в смысле готовности и целесообразности к смене режима)

нас с нашими обсуждениями можно сразу глобальными стратегами фондов назначать))

или к Ходорковскому на соседние нары )))))

Будет вам и вторая волна, и третья за ней… А там и восьмая не за горами.

обязательно

nemo

Алексей, не думаю, что такой сценарий возможен. На данный момент приватизационные деньги очень сильно интегрированы в мир.экономику, что отобрать будет невозможно.

Ну во первых не отобрать, а вернуть украденное.

Если вы думаете что это не возможно – то вы заблуждаетесь, не одна страна и не один банк после вынесения судом решения и обращения к ним Государства с Ядерным арсеналом вряд ли откажет. Биржи проведут делистинг делов то.

Гражданин Каддафи натырил же его денежки заморозили и потом передали Ливийской освободительной армии, хотя фонд Каддафи возглавлял Тони Блэр. И нечего все в порядке.

Если пример Каддафи не впечатлил посмотрите пример Президентов Тайваня и Ю.Кореи, там возвраты были и после ста лет и нечего у внуков натыренное отобрали.

Друзья относительно Газпрома.

Ради интереса прежде чем покупать папирки посмотрите его ресурсную базу – она уже на исходе – это три месторождения Ямбург, Медвежье и Уренгойское (75%).

Ближайшая альтернатива это Ямал, но там много маленьких и средних месторождений раскидано по большой площади – фактически проект уникальный и гипер дорогой.

На данном уровне развития выгоднее для мировой экономики газ из Катара и Ирана.

На ближайщие 10-15 лет Газпром додоит эти три гиганских месторождения а после фактически превратиться в ресельера Туркменского газа и попутного нефтяного

Ну во первых не отобрать, а вернуть украденное.

Украденное, которое в свою очередь было украденное. У моего прадеда была фабрика под Москвой, в 19году ее отобрали. В 92 году ее выкупил мой дальный родственник по отцу. Выкупил по приватизации, за свои деньги. Теперь ее снова отберут у нашей семьи? таких историй куча.

Стране с ядерным потенциалом могут легко отказать. Я очень уважаю семью Ротшильдов(я не еврей). Они отказали России 8 раз за последние 200лет, и россия принимала их условия. Теперь ситуация другая. Таких синдикатов и клубов десятки.Групп влияния сотни. За свою собственность в этот раз ребята постоят.

Отбирать награбленное недоказанное еще хуже чем грабить. Создается прецедент, когда у любого можно отнять все и мотивировать грабительство. Отойдите от приватизации, с тех пор не так уж мало построено всего нового. Следуя логике отбора надо отобрать у Зюзина Мечел. Я работал у него. С тех пор прогресс колоссален, с этим нельзя спорить. Пять конкурентов с теми же ресурсами на 90е годы провалились. Один спился, другой убился, третьего взяла лень. Двое других в испании. Вы предлагаете отобрать предприятие, которое преобразовал и развил самый способный из компашки? это социализм и коммунизм. К нему пути нет.

Мне кажется последние 90 лет научили всех, что отбирать что-то у кого-то(не важно по какому принципу) аморально. Если он награбил – он это потеряет, будьте уверены. А по мне ссср грабители(если уж мы исключаем сроки давности) ресурсов, предприятий, капиталов и человеческих жизней. Следуя общепринятой логике красть у грабителя хорошо.

Отобрав все вы устроите “газпром” на каждом предприятии страны. И этот уровень управления и коррупцию и тень.

Все это мое мнение.)

Алексей, а зачем вы ерунду всякую пишите?

у Газпрома Вьетнам, Алжир, Венесуэлла, Штокман, Казахстан, Индия, Ливия и т.д.

http://www.gazprom.ru/production/projects/deposits/

Хаген

Не обращай внимания. Тут какой-то своеобразный клуб по интересам сложился на эти выходные. Камрады в своём мире… ;)

//no offence//

Между тем по S&P500 закончилась череда красных недель, и на недельках нарисовался зелененький такой перевернутый молот. После 7%-го падения за последние 1,5 месяца это может являться разворотной фигурой.

Rob,

для отскока на 1300 сойдет, для разворота рано. 1240 никто не отменял.

nemo,

Вспомните ЮКОС – тоже в свое время была “бойцовая” попарки – потом активы вынули, американские и европейские инвесторы побузили да забыли.

Хаген, 19.06.2011 в 12:42.

Алексей, а зачем вы ерунду всякую пишите?

у Газпрома Вьетнам, Алжир, Венесуэлла, Штокман, Казахстан, Индия, Ливия и т.д.

http://www.gazprom.ru/production/projects/deposits/

Из Ливии Газпром скорее всего выкинут – вспоминайте Ирак,

Штокман при текущих ценах на газ нерентабелен – то бишь инвестиции впустую одни убытки,

Алжир и Венесуэла – это чистая политика, а не бизнес, так обозначить присутствие

а Казахстан, Турмения, Иран могут спокойно продавать через 10 лет газ по трубопроводу Nabucco

Из успехов месторождение Заполярное, да и то половина его освоения была произведена еще в СССР.

Алексей вы о чем? У вас столько капитала, что вы хотите войти в совет директоров газпрома, купив акций?

Я акциями не торгую, зачем? Мне фьючей хватает и “старого, доброго тех.анализа, а это все от лукавого…

http://www.forexpf.ru/news/2011/06/18/a3oy-ustalost-politiki.html

to joker1, 19.06.2011 в 16:49.

А я акциями торгую,хотя и не хочу войти в совет директоров.И мне интересно,зачем торговать фьючами?То бишь производной,деривативом по сути? В чем преимущество?Про комиссию я знаю.Но знаю и про недостатки торговли фьючами в случае форс-мажора.В торговле акциями их нет.Алексей анализирует фундаментал,что что совершенно правильно.Как можно торговать любым инструментом(даже валютой),не зная фундаментала?

Алена про фундаментал это сказал не я, а У.Баффет, что “фундаментал привязан к цене акции на очень длинную резинку и эта резинка часто рвется”. А. У.Беффетт анализирует компании с позиций фундаментала, потому, что он эти компании покупает…

Про недостатки фьючерсов с удовольствием послушаю, думаю, что они есть. Пока, для себя больше вижу недостатков у акций, если не покупать их на год и более, конечно.

Не понимаю, как рядовой спекулянт-инвестор может адекватно оценить фундаментально компанию, такую как газ.пром: по пиару в прессе и ТВ? А еще каким образом:нанять консалтинговую компанию для фундаментального анализа газ.прома?

Читая Ваши посты, Алена, я понял, что Вы пользуетесь техническим анализом, в основном.Я ошибаюсь?

Я торгую по ТА.Но,покупала сбер по ФА(по 13руб.).Т.е.,бывают ситуации(редко),когда по ТА покупать рано,в этом случае покупаешь по ФА.Есть риск,что будет ниже,но ФА говорит о том,что ненамного и ненадолго.

Фундаментально оценить компанию рядовой инвестор не может.Но,иметь представление на основе анализа авторитетных(каждый выбирает сам)инвестдомов,отчетов и текущих

новостей вполне реально.

В случае банкротства Вашего брокера(такое было пару лет назад),что будет со счетом и выводом денег?Это про фьючи.Акции останутся в депозитарии,и можно просто переждать.

Ответ на премодерации.

а что сложного в фундаменталке? дисконтирование, ваки и прочие коэф считать очень легко(после тренировки). Другое дело как считать правильно)))) этих банальных методов достаточно чтобы с 70% точностью высчитать справедливую цену любой бумаги. Купил и жди.)) я так не торгую)))))

Для России основная сложность-политические риски,все остальное

примерно считается.

Еще бы кто привел статистику, по проценту бумаг, которые когда-либо достигли своей так называемой “справедливой стоимости”. А так же сколько времени им потребовалось на это. И была ли та стоимость всё так же справедлива в момент достижения, как в момент проведения арифметических упражнений.

Ерунда всё это. Покупая пять бумажек – да чхать на справедливую стоимость. Я ж не в бизнес вхожу, мне по большому счету наплевать, что там за бизнес у кого. Я продам дороже чуть позже. Или не продам, так по стопу выйду и перезайду.

Вот если на годы инвестировать в пакеты, измеряющиеся десятками процентов капитала, тогда да, фундаменталочка… Ну или хотя бы если выбирать с рынка объемы, сопоставимые с дневными оборотами по бумаге. А по Газпрому – ну я вас умоляю. В день оборачивается 10-15 млрд. руб. в этих бумагах. Каждый из нас (ну или почти каждый) – это капля в океане капитала. Фундаментальный анализ не принесет практически никакой пользы с такими микроденьгами и на коротких сроках.

Ну честно – кто из присутствующих хотя бы одну позу продержал больше года, если считать на сегодняшний день?

Большой пост на проверке у Большого Брата :)

Политические риски считать – нефиг делать (извините мой французский). Вставляем процент дисконта, да и всё. Какой? А какой хотите. Всё равно никаких методик расчета политического дисконта, равно как и проверки правильности его применения, не существует. Всё исключительно в наших головах. Кто-то линии на графике чертит, кто-то свечи рассматривает в комбинациях, ну а кто-то дисконты эфемерные накладывает в прогрессии один за другим. И каждому из нас должно быть спокойно и удобно с избранным инструментом. А другого критерия нет.

Фундаменталка имеет какой-то объективный смысл только в применении к глобальным событиям: необходимость есть, пить пресную воду, отапливать жилища, получать энергию… растет население или нет, что с его уровнем жизни, укладом жизни, образованием… что с трудовой мобильностью… И вот из этого я могу сделать вывод, что Газпром будет в шоколаде в ближайшие 20 лет, если только не начнет поворот обратно лицом к ядерной энергетике. Ибо больше энергии человеку взять негде, а без энергии мы не могем уже.

Вот ведь! И второй подряд коммент на премодерации… Ну что ж такое?! Пойду налью чего-нибудь пока… :)

Кстати,перечитала Алексей, 19.06.2011 в 15:03.

nemo,

Вспомните ЮКОС – потом активы вынули,- к вопросу о ГП-всем верующим в “наше все”- посмотрите графики двух газовых компаний ,ГП и Новатек за последние 5 лет(сравнение с аналогами считаю не корректным,нет аналогов ГП),а потом посмотрите,какие активы за последние 2

года продавал ГП,и кто их купил.

Мифотворцы. Набукко оскорбил веру иудеев, провозгласил себя живым богом, ему ударила молния в корону и он сошел с ума.

Штокман очень перспективное месторождение – одно месторождение сравнимо со всеми месторождениями Норвегии.

Про убыток нигде не написано, однако не сразу ЛЮБОЙ проект выходит в окупаемость в короткие сроки…

Хорош же убыток, если 17 июня подписан договор об аренде 2 танкеров-газовозов. Это я просто сайт тот же цитирую.

выиграть тендер теперь политикой называется?

бу-га-га

http://financeguru.ru/news/1857/view.html