RSS статьи

RSS статьиАмерика: НЬЮ-ЙОРК (Рейтер) На рынок оказали давление данные о продажах вторичного жилья в США, которые снизились в декабре 2006 года на 0,8 процента до 6,22 миллиона единиц по сравнению с ноябрем.

Государственные облигации выросли до максимума с августа 2006 года. Высокая доходность облигаций может служить сигналом роста процентов по займам для компаний. Такая тенденция волнует инвесторов, потому что более высокие ставки могут ограничить рост прибылей. “Доходность облигаций вышла из верхней границы диапазона, что является тревожным сигналом. Цены на нефть потеряли $1, что негативно сказалось на бумагах энергетического сектора”, – сказал Майкл Джеймс, трейдер из Wedbush Morgan.

• Акции Exxon Mobil Corp. упали на 1,8 процента или на $1,38 до $73,52.

• Акции Boeing Co. снизились на 1,6 процента до $86,16 после сообщения о том, что компания не будет использовать беспроводную систему предоставления развлечений во время полетов на 787 Dreamliner.

• Акции American International Group Inc. потеряли 1,4 процента до $68,89 после сообщения о желании купить 38,1 процента 21st Century Insurance Group, которыми AIG еще не владеет.

• Акции eBay выросли на 8,2 процента или на $2,45 до $32,45 после объявления результатов прибыли выше прогнозов аналитиков.

DJIA: -0,94%

S&P500: -1,13%

NASDAQ: -1,30%

Pre-Market: нейтрально.

Европа: Наиболее существенно опустился британский FTSE 100, на который негативно повлияло снижение котировок нефтяных компаний BP и Royal Dutch Shell, вызванное удешевлением нефти.

• Котировки Nokia выросли на 5 процентов на фоне того, что прибыль и продажи компании в четвертом квартале превысили прогнозы.

• Акции Siemens поднялись в цене на 5,9 процента, несмотря на снижение квартальной чистой прибыли, поскольку операционная прибыль компании оказалась лучше ожиданий.

DAX: -0,43%

FTSE 100: -0,72%

Развивающиеся рынки: Вчерашние показатели по развивающимся рынкам, и особенно по латиноамериканским, оказались лучше, чем можно было от них ожидать на фоне резкого удешевления американских индексов. Впечатлил вчерашний рост фондового рынка Венесуэлы: +5,18%

BRIC: -0,032%

MSCI EM: -0,339%

MSCI EM Eastern Europe: +0,346%

MSCI EM Latin America: -0,623%

iShares MSCI Emerg Mkts Index (EEM): -3,08%

Templeton Russia and East European Fund Inc. (TRF): -2,45%

Азиатские рынки: Хироюки Фукунага :)), аналитик из Rakuten Securities (Токио): “Вчера инвесторы покупали японские акции в надежде на то, что прибыль с начала года будет расти. Похоже, что они поторопились с решением”.

(на момент составления обзора)

Nikkei-225 (Japan): -0,21%

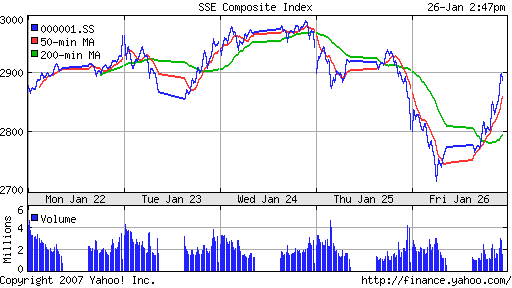

SSE Composite Index (China): +1,45

BSE SENSEX (Indian, Bombay): Национальный праздник День Республики.

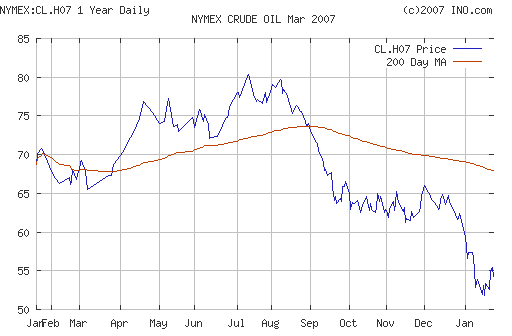

Нефть: Фьючерсы на американскую легкую нефть с поставкой в марте снизились на $1,14 до $54,23 за баррель на фоне избыточных запасов нефти в США и фиксации прибыли. “Снижение цен накануне было небольшим. Мы превысили уровень $50 и можем достигнуть $60 на следующей неделе благодаря приходу зимы”, – сказал Кит Сано из Sumitomo Corp. “Падение цен в начале месяца было обусловлено выходом хедж фондов и пенсионных фондов, а также хеджированием некоторых производителей, но сейчас на рынке скорее повышательная тенденция”, – сказал Сано.

NYMEX Crude Oil: 54,23 $/BBL (-2,10%) контракт CL.G07

Сегодня утром нефтяные фьючерсы: +0,60%.

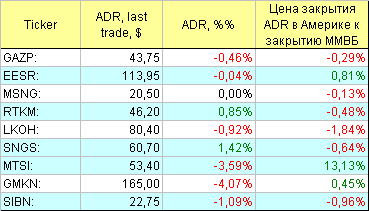

АДР: Внушает опасение только Лукойл, который рос предыдущие дни выше рынка. По остальным АДР умеренное снижение, в среднем ниже локального рынка на 0,5%.

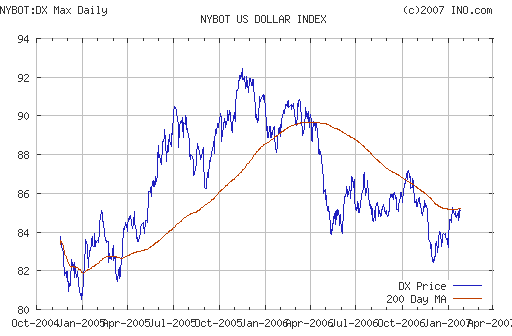

Индекс USD: Без изменения. Доллар торгуется на уровне MA-200 по индексу NYBOT.

Ликвидность: Не существенно хуже вчерашних значений.

Остатки средств на корсчетах:

Новости:

Новостной фон нейтральный.

Экономический календарь:

(Время Московское)

Еврозона

• 12:00 M3 денежное предложение

США

• 16:30 Объем заказов на товары длительного пользования

• 18:00 Объем продаж нового жилья

Рынок:

Опять мы вошли в стадию утренних гэпов. Причина – отсутствие внутренних рынгочных идей.

Технически:

Рынок среднесрочно перекуплен.

Поддержка: 1850-1860, 1800, 1775, 1730, 1700, 1650-1660, 1625-1630, 1600, 1550-1570, …

Сопротивление: 1920-1950.

Ожидание:

На утро умеренный гэп вниз. Дальнейшая динамика не очевидна.

Рекомендации:

Спекулянтам: Вне рынка.

С инвестиционными целями: Покупки от уровня 1600-1575 по индексу РТС.

Комментариев: 4

на “Обзор рынков на пятницу.”

Подписка на комментарии к этому посту по Atom/RSS.

похоже сегодня народ так тарил, что некогда и коммент оставить:) или у всех сегодня шабад?! :)

Может кто и тарил – а я дрых. :) Пока не вижу поводов для тарки.

я седня ниче не делал… мертвяк какой-то а не день

мертвяк?!!! да ну…хм…у меня по фьчерному портфелю из -4% на утро, к 18-00 +9%,, а если б сервак при приеме заявок не тормозил безбожно, было б +15%.

в гамаке,суре,enco, мтс,трансухе были весьма интересные движки. да и в луке с т.з.перспектив акции тоже было интересно после обеда.