RSS статьи

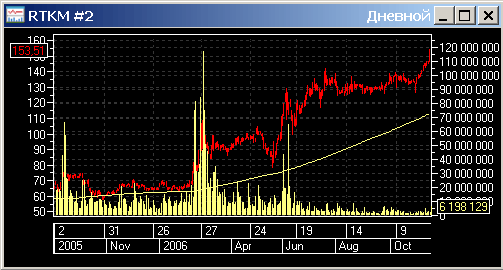

RSS статьиОчередной корнер мы наблюдаем в Ростелекоме.

Хотя при вычислении индекса РТС расчетный коэффициент free-float берется по старинке в размере 40%, по элементарным расчетам он уже в разы меньше: на уровне 5-10%. Среднедневные объемы в Ростелекоме в первом полугодии составляли около 25 млн. акций, против 5 млн. сейчас.

Акция практически полностью выкуплена стратегическими и портфельными инвесторами.

Это дает возможность крупным игрокам и news-мэйкерам манипулировать ценой Ростелекома так, как им вздумается.

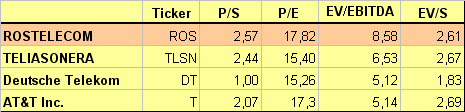

Может быть Ростелеком недооценен?

Ответ на этот вопрос отрицательный.

Сравнение мультипликаторов Ростелекома (даже без учета странового риска) говорит о том, что Ростелеком по показателям от прибыли переоценен, а по показателям от выручки если и не переоценен, то оценен адекватно крупнейшим мировым телекоммуникационным компаниям.

Таким образом, на сегодняшний день Ростелеком из голубых фишек превратился в потерянную для фондового рынка акцию.

В Ростелеком нельзя инвестировать, т.к. потенциал роста по фундаментальным показателям достигнут, и дальнейший рост возможен только с существенным ростом выручки и/или прибыли. В чем есть проблемы, связанные с госрегулированием тарифов в отрасли, неэластичным спросом и возрастающей конкуренцией. Сегодняшняя новость о повышении тарифов на услуги дальней связи существенно не влияет на фундаментальные показатели, т.к. это повышение уже отражено в цене акции.

Ростелекомом нельзя спекулировать. Т.к. внутридневная ликвидность не удовлетворительная. А низкий free-float делает ее динамику нерыночной, и легко поддающейся манипуляциям.

P.S.

Но это еще не все. см. Официальный пресс-релиз по результатам деятельности ОАО “Ростелеком” за первые девять месяцев 2006 (РБСУ). Без комментариев.

Winsent. 15.11.2006.

Комментариев: 17

на “Ростелеком: очередной корнер.”

Подписка на комментарии к этому посту по Atom/RSS.

верно инвестировать не стоит. Как и в Мосэнерго.

Уважаемый если вы чего то непонимаете это ваша личная проблема )))

Вспомним что было с мосэнерго… аналитики пели

хором что оно переоцененно… а потом открылись новые обстоятельства….

Тот кто покупает тело … просто посчитал сколько стоит проложить паралельный кабель от москвы скажем до астрахани….

Да и замечу что пользуясь инетом вы пользуетесь на 70 % инфраструктурой ростелекома…

Вобщем если вы что то непонимаете сидите тихо )))

Re: mobiusa

Продавайте свой Ростелеком сейчас. Более удобного случая Вам не подвернется в ближайшее время.

И как ни будь почитайте, все-таки, последние финансовые отчеты Ростелекома.

А заодно, что такое современная радиорелейная, тропосферная и спутниковая радиосвязь, IP-телефония.

“Проложить кабель” … блин :))

mobiusa, а ты сам то чего понимаешь, кроме как прокладывать траншеи для кабеля?

РБСУ это вобщем сиешно ))) но тем не мение ….

ВЫДЛЮ вам некоторые моменты

Выручка ОАО «Ростелеком» за первые девять месяцев 2006 года выросла по сравнению с аналогичным периодом предыдущего года на 47,0% и составила 43 757,1 млн. руб. Рост выручки обусловлен, прежде всего, увеличением доходов от предоставления услуг МГ и МН связи российским клиентам вследствие изменения с 1 января 2006 года системы взаимодействия и взаиморасчетов с российскими операторами и абонентами при оказании услуг междугородной и международной связи.

Исходящий международный (МН) трафик увеличился на 10,4% до 1 425,7 млн. минут. Доходы от предоставления услуг МН связи российским клиентам составили 9 730,9 млн. руб., что на 40,6% выше аналогичного показателя за первые девять месяцев 2005 года. Входящий МН трафик увеличился по сравнению с первыми девятью месяцами 2005 года на 32,9% до 1 780,5 млн. минут, что свидетельствует о продолжающемся росте доли ОАО «Ростелеком» на международном операторском рынке. Доходы от терминации и транзита входящего МН телефонного трафика увеличились на 5,4% до 3 250,4 млн. руб. Доходы Компании от прочих услуг увеличились по сравнению с аналогичным периодом 2005 года на 21,3% до 7 772,4 млн. рублей. Позитивная динамика обусловлена значительным ростом доходов от предоставления в пользование каналов связи, услуг интеллектуальной сети связи и инженерно-технического обслуживания. Доходы Компании от предоставления в пользование

каналов связи увеличились по сравнению с первыми девятью месяцами 2005 года на 21,0% до 5 265,7 млн. руб.

Росходы выросли ))) неспорю

Только вот РСбу не скажет какая их часть пошла на орг новых расчетных центров а денег туда много ушло

Также нескажет сколько Ртт ком для ростелекома заработал…

Вобщем ничего он нескажет…

Но главное то что (что свидетельствует о продолжающемся росте доли ОАО «Ростелеком» на международном операторском рынке)

Бизнес компании ростет на 30 % в год а вы мне предлогаете слить все из за временного падения прибыли ??? в чем логика уважаемый ???

\

А заодно, что такое современная радиорелейная, тропосферная и спутниковая радиосвязь, IP-телефония.

“Проложить кабель” … блин :))

Вот тут вы батенька совсем дремучи….

прям жуть)))

вобщем недосуг мне вам лекцию читать….

однако замечу что любой кабель надо прокладывать копать строить это 90 % затрат на

организацию линии .Посему в развитых странах такие работыц стараються делать паралельно со строительством нефте или газо проводов… а вот воздушные подвесы требуют обязательного резервирования…. Кстати Транзит телеком так и делает )))

И напоследок вам идея номер 0

Как вы думаете у кого сейчас контрольный пакет ростелекома

( ответ у Государства неправильный или скажем де факто неправильный )

Собственно я вас не призываю покупать тело по текущим…преф стоит(но быстрой отдачи небудет)

Однако еще раз педлогаю

не коментировать то в чем возможно не разобрались до конца

Хотя вобщем мне всеравно…

Главное что бы пипулу навилось , и доходы от рекламы росли ;-)

Посмотрите на префы телекомовские!!! Спрд с обычкой почти в 3 раза! Может кто то объяснит с чем это связано? Может быть в них можно инвестировать?

В начале торгов откроются новые обстоятельства – наивные албанцы бросятся в ралли – а потом стратеги их обуют в меру или чуть сильнее ))

Как с Роснефтью )

Други. Подскажите,плиз,кто разбирается в Ростелекоме,вернее в префе ростела. Какова его реальная возможная стоимость? Плюс возможная спекулятивная составляющая.

Или на крайняк как это все высчитать? Усем спасибо.

Нах торговать Ростелом…хатите риска играйте на ФОРТСЕ..а туда где идут непонятные игры и и тонкий рынок лучше не лезьть.

re: mobiusa

Так, все таки, уважаемый, кроме подкидывания шапок, может Вы объясните мне, и всем остальным, почему за Ростелеком нужно платить больше, чем за AT&T или Deutsche Telekom ?

Меня настораживает возбуждение по URSI. Сейчас он ведет себя в качестве индикатора локального перегрева рынка (раньше эту роль прекрасно выполняли Мосэнерго (до зверского и беспощадного выноса) и Татнефть)

administrator, потому что рткм – межконтинентальный передатчик нарастающих объемов инфы (с) путин

Уважаемый админ, я так понимаю дисскусия по телу так увлекательна что обзора на четверг уже не будет… ;-)

Из интервью Интервью: Эрик Франке, гендиректор “Комстар-ОТС”:

— Почему “Комстар” до сих пор не потратил деньги, полученные от IPO?

— В результате IPO, прошедшего в феврале этого года, нам удалось привлечь около $1 млрд. Пока деньги лежат в банке, принося в год максимум 7%, а наши инвесторы ждут прибыли в 20-30%. Проводя IPO, мы рассчитывали полученные деньги потратить на покупку “Связьинвеста”. Это был, так сказать, план “А”. Но решение о приватизации “Связьинвеста” затягивается, а мы не можем ждать, поэтому мы собираемся реализовать план “Б” — начать тратить деньги от IPO на региональную экспансию. Хотя и в этом вопросе подходим к выбору объекта для приобретения очень избирательно и взвешенно. Мы не тратим деньги только ради того, чтобы потратить. Сейчас мы присутствуем только в пяти из интересующих нас 20 российских регионов: в Москве, Санкт-Петербурге, Тюмени, Краснодаре и Самаре. К концу 2007 г. мы планируем работать во всех 20 регионах.

— Сколько вы на это потратите?

— До конца 2006 г. на региональную экспансию мы планируем потратить $150 млн, в следующем году — столько же.

— А какова стратегия вашей экспансии — вы будете покупать компании?

— Там, где сможем, — купим, где нет — откроем филиал. До конца этого года у нас запланировано шесть сделок.

— На какие еще цели помимо региональной экспансии “Комстар” планирует расходовать средства от IPO?

— Во-первых, мы не оставили мысль купить “Связьинвест”, так что если будет приватизация, то мы будем в ней участвовать. Во-вторых, мы по-прежнему заинтересованы в покупке у “Связьинвеста” 23% акций МГТС.

— Как вы думаете, есть ли перспективы роста у фиксированной связи? Ведь сейчас практически у каждого есть мобильный телефон.

— В Москве, конечно, вряд ли МГТС будет расти за счет новых абонентов, хотя рост есть — и стабильный, но скорее всего увеличение выручки будет происходить за счет роста тарифов, а также, например, внедрения с 1 июля 2006 г. принципа “платит звонящий” (СРР). В регионах же ситуация другая: проникновение и мобильной связи, и фиксированной там далеко от 100%, поэтому в регионах есть потенциал для роста.

P.S. Есть-ли тут о чем подумать?

подумать можно о пропускной способности радио-спектра, цене и скрестить с потребностями в передаче данных

Я только одного не пойму: если Админ торгует по ТА, то нафига все это? Пойдет вниз – зашортит!