RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• На открытии торгов значения американских индексов обвалились вниз практически на 2%, однако к закрытию торгов вернулись близко к точке безубыточности.

• Аналитики связывают этот резкий негативный рыночный эпизод со следующими событиями: обострение военного конфликва на Корейском полуострове; боязь эскалации долгового кризиса в Евросоюзе; публикации в WikiLeaks конфиденциальных документов по внешней политике США, что чревато проблемами с американскими партнерами.

• Кроме того, трейдеры отмечают нервозные настроения инвесторов, готовых зафиксировать свои прибыли при первом удобном случае.

• Лучше рынка были акции FedEx (+4.7%), после того как аналитики Credit Suisse ровысили по компании рекомендации и цели.

• Акции Amazon обновили абсолютный исторический максимум, на фоне тенденции перетекания покупок из традиционной розницы в интернет-торговлю, что явно проявилось в Cyber Monday.

• BP анонсировало решение о продаже пакета акций в Pan American Energy to Bridas Corporation за $7.06 млрд., для выплаты по искам о причинении экологического ущерба от аварии в Мексиканском заливе.

• Немецкий суд приговорил Johnson & Johnson к выплате компенсации в размере $130 млн. в пользу фармкомпании Basilea за нарушения патентных прав.

DOW: +0,36%

DOW: +0,36%

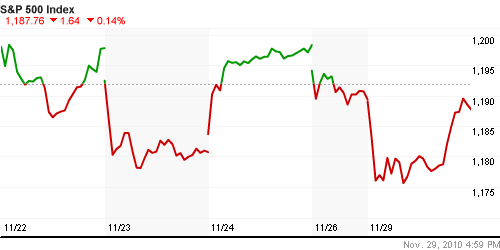

S&P500: -0,88%

NASDAQ: -0,37%

Pre-Market: -0,30%

Европа:

• (euronews) В докладе, подготовленном финансовым комитетом Европарламента, предлагается полностью запретить в Евросоюзе короткие продажи ценных бумаг без покрытия и ужесточить контроль над деривативами. В сентябре подобные меры предлагала и Еврокомиссия, несмотря на активное сопротивление Великобритании, финансового центра ЕС. Впрочем, предложения должны быть одобрены Европарламентом и странами союза.

• В третьем квартале экономический рост Швеции оказался самым динамичным за 17 лет ведения статистики – 6,9% ВВП в годовом исчислении. Ситуация в мировой экономике позволила Швеции нарастить экспорт, а низкие ставки по кредитам дали необходимый стимул внутреннему спросу. Эксперты отмечают, что экономический разрыв между благополучными странами Скандинавии и югом Европы увеличивается.

• По данным Банка Англии, в октябре британцы получили всего 47 185 ипотечных кредитов – это самый низкий показатель за последние 8 месяцев. Восстановления рынка жилья резко затормозило на фоне сокращения бюджетных расходов правительством страны: по оценкам аналитиков консалтинговой компании Hometrack, в октябре число покупающих жилье британцев упало на 4,3%.

• Еврокомиссия предупреждает, что меры по сокращению рекордных дефицитов бюджетов европейских стран приведут к замедлению развития экономики региона в будущем году. Зато в 2012 рост возобновится (до 1,8% ВВП) Брюссель полагает, что в этом году ВВП стран еврозоны увеличится на 1,7%, а в будущем – только на 1,5%. При этом локомотивом остается Германия, там ожидается динамичный рост, а в проблемных Португалии, Ирландии, Греции и Испании – спад.

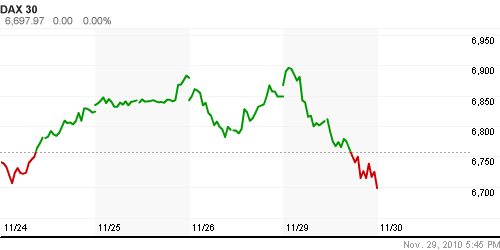

DAX: -2,20%

FTSE 100: -2,08%

Развивающиеся рынки:

• Не равномерные, смешанные показатели по индикаторам развивающихся рынков по итогам вчерашнего дня. Это не дает возможности сформировать ясные торговые сигналы по рынку ЕМ.

BRIC: -0,26%

MSCI EM: -0,03%

MSCI EM: -0,03%

MSCI EM Eastern Europe: -1,45%

MSCI EM Latin America: -0,57%

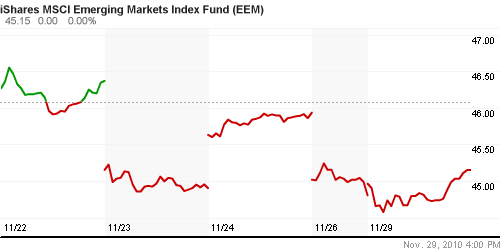

iShares MSCI Emerging Markets Index (EEM): +0,78%

iShares MSCI Emerging Markets Index (EEM): +0,78%

Templeton Russia and East European Fund Inc. (TRF): -0,24%

Market Vectors Russia SBI (RSX): +0,67%

Азиатские рынки:

• ВВП Австралии замедлился и вырос всего на 0,4% кв/кв, вслед за предыдущем значением +1,4 кв/кв.

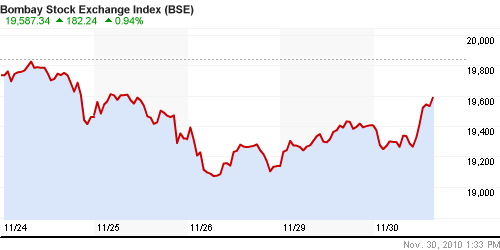

• ВВП Индии вырос в третьем квартале на 8,9% г/г при ожиданиях экономистов +8,2%. Специалисты отмечают рост внутреннего спроса, а так же ост в отраслях: энергетика и транспорт. Однако не все идеально – инфляция в октябре составила 8,58%.

• В Китае развивается коррекция на биржевых площадках на фоне замедления на рынке недвижимости, после мер регулятора по ограничению доступа к ипотечным кредитам.

• В Японии выросла безработица до 5,1% с 5,0% в предыдущем месяце. Так же сохраняется негативная динамика по расходам домашних хозяйств -0,4% г/г, и негатвный индекс промышленного производства – 1,8% м/м, при +4,5% г/г, (на фоне -1,6% м/м и +11,5% г/г в сентябре)

Значения индексов на момент подготовки обзора:

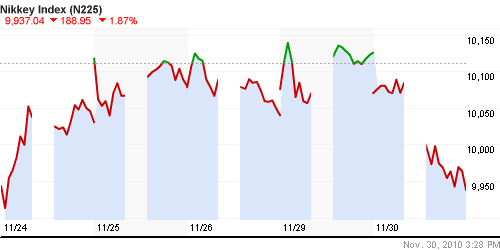

Nikkei-225 (Japan): -1,87%

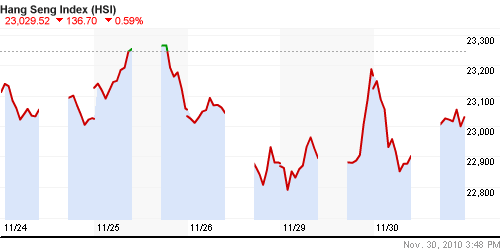

Hang Seng Index (Hong Kong): -0,37%

BSE SENSEX (India): +0,80%

АДР (на торгах в США):

российские АДР отторговались вчера смешанно, в совокупности нейтрально, без значимых отклонений от предыдущих начений.

MTL – Mechel OAO Mechel OAO American: +0.72%

MBT – Mobile TeleSystems Common Stock: -0.79%

LUKOY.PK LUKOIL CO SPONS ADR: 0.00%

OGZPY.PK OAO GAZPROM ADR: -0.22%

NILSY.PK JSC MMC NORILSK ADR: -0.05%

Нефть, сырьевые товары, драгоценные металлы:

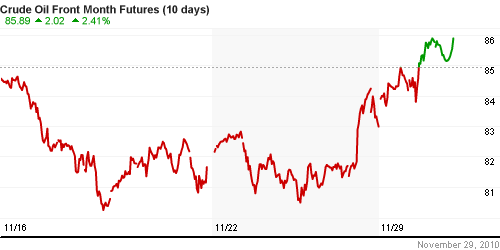

• Настораживает нарушение корреляции между валютным рынком и сырьевым. На фоне укрепления доллара нефть дорожает, что не традиционно. И говорит о сильной тенденции рота на сырьевом рынке.

NYMEX Light Crude Oil: 85,73 (+2,35%)

Сегодня утром фьючерсы на нефть: -0,30%

FOREX и валютный рынок:

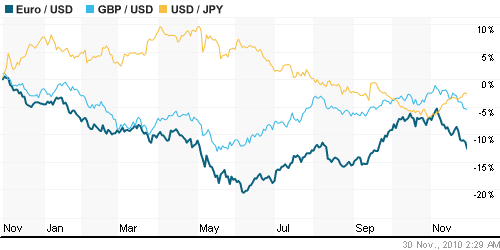

• Доллар в течение вчерашнего дня перешел на более высокий уровень к евро.

• Сегодня динамика на валютном рынке еще не сформировалась.

Ликвидность:

• (Рейтер) – Рубль утром вторника показывает минимальный рост к бивалютной корзине и её компонентам; дальнейшее его поведение будет зависеть от ситуации на денежном рынке, где пока сохраняется напряженная ситуация с рублевой ликвидностью. Остатки на корсчетах в рамках нормального коридора колебаний.

• Ставки овернайт МБК очередной день выросли, что является негативным сигналом.

MosPrime Rate (over night): 3.74% (+0,28 пт.)

Экономический календарь (время мск.):

• 11:55 Германия Unemployment rate – Уровень безработицы

• 13:00 Еврозона Unemployment rate – Уровень безработицы

• 13:00 Еврозона Inflation (HICP) – Гармонизированный индекс потребительских цен.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:30 Канада Gross domestic product (GDP) – Валовой внутренний продукт (ВВП).

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 17:45 США Chicago Purchasing Managers Index (PMI) – Индекс деловой активности менеджеров по снабжению Чикаго

• 18:00 США Consumer Confidence (Conference Board) – Индекс потребительского доверия

• 18:30 Еврозона Выступление главы ЕЦБ Ж.-К.Трише

• 23:00 США Выступление главы ФРС Б.Бернанке

Наиболее важные новости:

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Настроения на рынке смешанные.

• Инвестиционная активность затухает по мере приближения к новому году.

Технически (тренды):

Вновь рынок вошел в тренд роста.

• Краткосрочно: боковик.

• Среднесрочно: рост, сигналы о перекупленнсти.

• Долгосрочно: Консолидация.

Ожидание:

• В Азии мы наблюдаем негативную динамику.

• Единственное, что удерживает российский рынок от коррекции, так это рост сырьевых фьючерсов, где сохранятся сильный тренд.

• Видится, что внутренних новостей, которые могли бы повлиять на динамику локального рынка нет, поэтому российский рынок очередной день будет в полной зависимости от мировой конъюнктуры.

• К осторожности призывает напряженная ситуация на рынке МБК, где резко упала ликвидность.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Захеджировать/сократить среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Комментариев: 26

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Почему в экономическом календаре нет такого важного события мирового – выступления в 12:00 …))

Тарюсь на все плечи , ибо имхо через полчаса такая речь толкнется , что начнется “всемирное фондовое ралли” !!!

Ну так для нас это не новость. Все знают уже, что Медведев скажет, и что будет псле этого с рынком.

Бонжорно, рагацци!

Отсутствовала тут недельку … вся ушла в анализ текущей ситуации на мировых рынках, как-никак грядут глобальные движения.

Ну, что хочу сказать: мой респект Админу – очень хорошо чувствует рынок.

Так что, следуйте его рекомендациям и банкротства, по крайней мере, избежите.

Чао, Бамбини

Ваша Краля

P.S. кстати Volapie не за горами, и не потому что кто-то хочет крови, а просто что-то надо же кушать.

“Уважаемые коллеги ! то что я сейчас говорю … это полный бред !”

Вопрос из зала : А что будет со страной , если завтра вдруг нефть = 20-30$??? Ответ : будем оплодотворятся …

Даааа …. Миша Горбачев по уводу темы в “не в ту сторону” в подметки не годится …

Люди Добрые ! Просветите меня , о чем было послание-то ??? Я так и не въехал и кто такой компьютер “Ломоносов” ? это который из деревни пешком пришел ? Дык по России вроде пешком бродил Алеша Пешков …. ну вообщем просвятите меня – олуха старого ;(

Дед. О детях послание. Все для них делается. Объяснил же президент в конце, уже не для протокола.

И не поспоришь, что это не так! :)

А тем временем арбитражный спрэд между обычными акциями Ростелекома и акциями региональных телекомов день ото дня сокращается всё больше – 10% уже прошли, осталось ещё 15%.

А тем временем арбитражный спред между текущей ценой МРСК Холдинг,купленного мной по 3,3 руб.и ценой “моей продажной жадности” медленно и верно сужается ;)

А вчера S&P 500 индекс сломал ниже его 50-дневного скользящего среднего значения на суточной основе. Прошелся вниз и вверх.

Хаген , уровень считается взятым , если он закрепился три дня …

подождем тогда три дня

Даже через три дня не собираюсь брать на плечи никакого папира)) Вообще здесь справа есть красивый график. На котором четко видна “Актуальная инвестиционная рекомендация” – пузырь надулся приличный! Докризисные уровни. А он кончился? Нет! И ой как долго не закончится! Счас резко вниз до уровней 1060 (Новогоднее медвежье ралли :) А уже затем, к маю, к закрытию реестров – до сегодняшних уровней. А уже там вниз на торговле без дивидендов, и та-ам… возможно пойдет выше 1600 по ММВБ. В общем три дня ничего не покажут. А график – вот он!

Я имел ввиду наоборот – SP пробил вниз – то есть мы с Дедом ждем потверждения три дня, и я его уговариваю сдать МРСК нафик.

но похоже сипа вчерашний сценарий будет повторять

DP рост рынка и экономики в целом это и есть надувание пузырей , по другому быть не может . Сегодня человек из SP по РБК говорил , что у амерских фондов , контор … скопился 1 трлн.$ , которые никто не собирается вваливать в АВТОВАЗ и строительство никому не нужных домов …. догадайся куда пойдут эти $$$$

Хаген !я наоборот жду отскока (не подтверждения пробоя) и смотрю вверх , а в плечах я еще с лета ибо без них не торгую ;)

>догадайся куда пойдут эти $$$$

Дед, неужели в МРСК?

8-/

Этот уровень сиплого 23,6% коррекции от последнего роста который 10-й день они уже утаптывают , становится “железобетонным” . и если амеры на таком внешнем фоне его не пробили , то при нейтральном или положительных новостях в предновогоднее настроение представляете где они могут оказаться ?

Хаген , зачем я буду МРСК сливать – он валился один день на 5% , когда его не включили в индекс MSCI , а сейчас с 1-го января RAB-тарифы определятся для их … вот неверящим в рост я и налью его рублей по 8-10 :)

Вот что будет с 1 января ! Значит не только в Москве , значит моя МРСК Холд будет богатеть и расти …http://finance.rambler.ru/news/economics/81701113.html

Вот Вам и с Новым Годом ! Дарахие Тааварисчи !

Хаген , МРСК еще растет и на спекулятивной идее включения в индекс ))) кто знает ? может с 4-го раза еще и включат через полгода ;)

Так и быть Дед, сознаюсь она у меня давно куплена ( в “детском портфеле”) и стоп сегодня передвинут. Да, у меня есть настоящий детский портфель начатый с нуля ( точнее с 4-ех тысяч руб) сроком до 2025 года. доходность пока слабая, но есть. еще думаю какова будет концепция портфеля. добавлять туда ежемесячно или не добавлять. не придумал пока.

А ты что-нибудь внукам оставишь? ;)

Хаген , оставлю только не российские акции , как таковые имхо это плохое вложение , если ты не мажоритарий . А так конечно оставлю – завещание :)