RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• Коррекция последних дней на мировых рынках обусловлена опасениям в отношении экономического развития в Китае и Евросоюзе.

• Alcoa и Travelers Companies были лидерами снижения среди голубых фишек.

• Сильный доллар вызвал коррекцию в ценах на сырьевые товары, что спровоцировало распродажи в сырьевых и энергетических бумагах. В том числе: Exxon Mobil, Massey Energy Company, Peabody Energy, Valero Energy Corp., Consol Energy, и т.п.

• Между тем, лучше рынка чувствовали себя, отчитавшиеся в понедельник-вторник, компании розничного сектора. Они сохранили высокие прогнозы продаж на четвертый квартал. В этой группе акций Wal-Mart, Home Depot, Outfitters, Abercrombie & Fitch и т.п.

• General Motors анонсировала повышение уровня цены отсечения на предстоящем IPO до $32 – $33, с $26 – $29 ранее. GM планирует выручить на IPO порядка $16 млрд. Дата размещения назначена на 18 ноября. Не исключено, что отвлечение инвестиционных ресурсов на это размещение, стало дополнительным фактором распродаж в других бумагах.

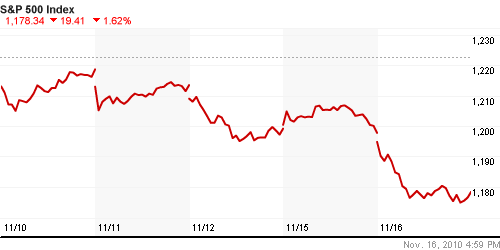

DOW: -1,59%

DOW: -1,59%

S&P500: -1,62%

NASDAQ: -1,75%

Pre-Market: +0,35%

Европа:

• (euronews) Инфляция в еврозоне ускорилась. Потребительские цены в октябре выросли на 1,9% г/г. Это самые высокие темпы инфляции с ноября 2008 года. Ускорение роста потребительских цен вызвано подорожанием энергоносителей, в частности – нефти, стоимость которой подскочила за последние два месяца на 12%.

• Долговые трудности проблемных стран еврозоны настолько велики, что самостоятельно их преодолеть, по мнению многих экспертов, им не удастся. Бюджетный дефицит Греции в 2009 году составил 15,4%. Это еще больше, чем указывалось ранее, и значительно превышает установленный так называемым Пактом стабильности 3-процентный барьер. Дефицит госбюджета Ирландии – 12%, Португалии – более 7%. При этом ситуация еще больше усугубляется высокими процентными ставками по государственным облигациям. Так, для Греции этот показатель по десятилетним облигациям составляет более 11% годовых, для Ирландии – 8%, для Португалии – почти 7%. То есть и без того высокие долги растут. На сегодняшний день задолженность Греции перед иностранными банками составляет 175 миллиардов евро, а Ирландии – 730 миллиардов, причем на две трети ее кредиторы – это немецкие и британские банки, которые окажутся перед лицом большой опасности в случае банкротства какого ни будь из этих государств.

• Объемы продаж легковых автомобилей в странах Евросоюза в октябре упали на 16,6% по сравнению с октябрем прошлого года. За 10 месяцев этого года этот показатель снизился на 5,5% по сравнению с аналогичным периодом годом ранее. Как сообщила Европейская ассоциация автопроизводителей, больше всего снижение продаж затронуло такие компании как “Фиат”, “Форд” и “Тойота” – в районе 30%.

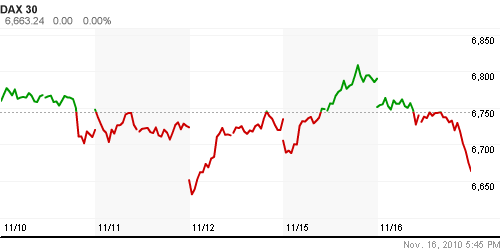

DAX: -1,87%

FTSE 100: -2,23%

Развивающиеся рынки:

• Рынки развивающихся стран падают более быстрыми темпами, как им и положено.

BRIC: -2,03%

MSCI EM: -1,30%

MSCI EM Eastern Europe: -2,41%

MSCI EM Latin America: -2,08%

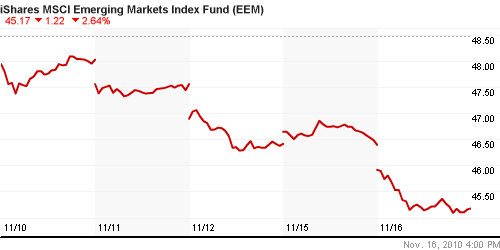

iShares MSCI Emerging Markets Index (EEM): -2,64%

Templeton Russia and East European Fund Inc. (TRF): -3,43%

Market Vectors Russia SBI (RSX): -3,14%

Азиатские рынки:

• В Азии сохраняется тренд на снижение на фоне падения цен на промышленное сырье, а так же действий китайского правительства по регулированию цен на продукты питания, и на фоне общемирового негативного настроя инвесторов.

• Соответственно, худший рынок акций сегодня в Азии – китайский, где активно снижаются акции гигантов индустрии: China Petroleum & Chemical Corp., Aluminum Corp. of China, и проч.

• В Южной Коре в центре внимания акции Hyundai Engineering & Construction Co. падающие на 5% после того, как брокеры понизили по компании инвестиционные рекомендации.

• К строительству самой крупной промышленной зоны в мире приступили в Абу-Даби. В ней будут созданы свободные экономические условия, дающие инвесторам право стопроцентной иностранной собственности. Цель проекта, первая часть которого должна быть завершена к концу 2012 года, заключается в диверсификации экономики эмирата и постепенном снижении ее зависимости от экспорта нефти. В первой части промзоны будут расположены предприятия нефтехимической, сталелитейной, машиностроительной и химической промышленности. Второй сектор составят компании, работающие в сфере высоких технологий, коммуникаций, торговли и легкой промышленности. Как ожидается, в крупнейшей в мире промзоне, получившей название Kizad, будет создано около 150 тысяч рабочих мест.

Значения индексов на момент подготовки обзора:

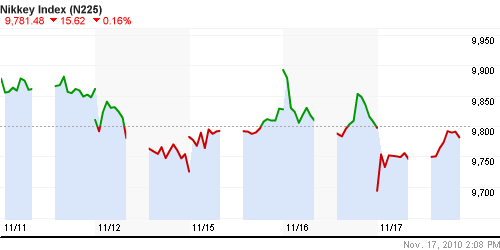

Nikkei-225 (Japan): -0,02%

Nikkei-225 (Japan): -0,02%

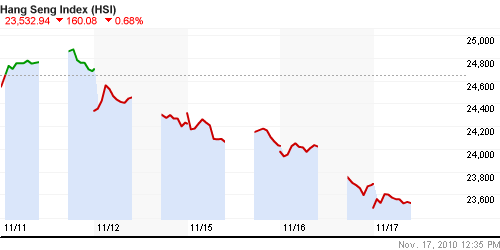

Hang Seng Index (Hong Kong): -0,68%

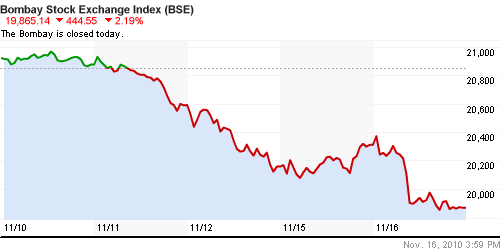

BSE SENSEX (India): -2,19%

АДР (на торгах в США): ел

Продажи в самых капитализированных компаниях: Газпроме, ЛУКОЙЛе, ГМК, … Однако, объем торгов умеренный, и не превысил среднедневных оборотов.

MTL – Mechel OAO Mechel OAO American: -3.49%

MBT – Mobile TeleSystems Common Stock: -1.68%

LUKOY.PK LUKOIL CO SPONS ADR: -2.99%

OGZPY.PK OAO GAZPROM ADR: -3.24%

NILSY.PK JSC MMC NORILSK ADR: -4.35%

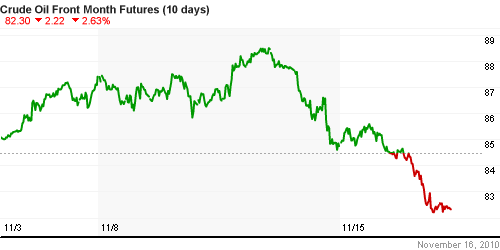

Нефть, сырьевые товары, драгоценные металлы:

• Коррекция по всему спектру промышленного сырья, спровоцированная повышением курса доллара, а так же снижения прогнозов по мировому промышленному производству.

NYMEX Light Crude Oil: 82,34 $/BBL (-2,97%)

Сегодня утром фьючерсы на нефть: нейтрально

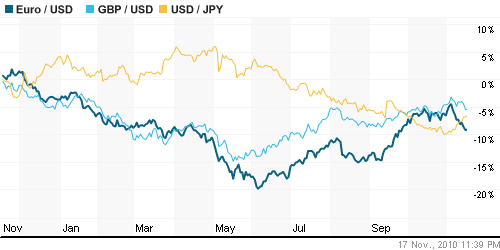

FOREX и валютный рынок:

• Тенденция на укрепление доллара сохраняется. Связано это с тем, что новости по США просто на просто не хуже, чем последние новости по зоне Евро, и странам Азии.

• (Рейтер) – Рубль сохранил потери к бивалютной корзине, полученные при открытии торгов вторника, на фоне дешевеющей нефти, и нарастил убытки против растущего доллара из-за спроса на валюту в период негативного отношения к риску.

Ликвидность:

• Остатки на корсчетах близки к полугодовым максимумам.

• Ставки овернайт ниже 3%, что говорит об отсутствии проблем с ликвидностью.

MosPrime Rate (over night): 2.81% ( 0,0 пт.)

Экономический календарь (время мск.):

• 12:30 Великобритания – Monetary Policy Meeting Minutes – Публикация протоколов заседания Банка Англии

• 12:30 Великобритания – Unemployment rate – Уровень безработицы

• 16:30 США – Consumer price index (CPI) – Индекс потребительских цен

• 16:30 США – Housing Starts – Объем нового жилищного строительства.

• 18:30 США – Distillate Stocks – Запасы дистиллятов на конец предыдущей недели

Наиболее важные новости:

• (Рейтер) – Крупнейший банк РФ – государственный Сбербанк – в январе-октябре 2010 года заработал чистую прибыль по российским стандартам в размере 126 миллиардов рублей, превысив нижнюю границу плана на весь текущий год и продолжая снижать отчисления в резервы на фоне стабилизировавшейся просрочки.

• (Рейтер) – Производство легковых автомобилей в России выросло почти втрое до 954.000 штук в январе-октябре 2010 года в годовом исчислении, сообщил Росстат во вторник.

• (Рейтер) – Промышленное производство в РФ выросло в октябре 2010 года на 6,6 процента в годовом выражении по сравнению с ростом на 6,2 процента в сентябре и снижением на 5,6 процента в октябре прошлого года, сообщил Росстат.

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные:

Сильные:

Слабые:

Настроения на рынке:

• Те, кто был в акциях – выходят в деньги. Те, кто был в деньгах, не торопятся с покупками.

Технически (тренды):

• Краткосрочно: Коррекция.

• Среднесрочно: Коррекция. Уровень поддержки 1250-1200 пунктов по инд. ММВБ.

• Долгосрочно: Консолидация.

Ожидание:

• Вероятно, в течение дня-двух интенсивность продаж упадет, или даже мы увидим небольшой технический отскок к росу.

• Вероятно, успешное IPO GM отвлечет завтра внимание спекулянтов, играющих на понижение.

• В целом же следует ожидать сохранения коррекции уже к концу недели и в среднесрочном пане.

Рекомендации:

• Дейтрейдерам: стратегии от продаж по фьючерсу на индекс ММВБ/РТС.

• Среднесрочно: Захеджировать/сократить среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Комментариев: 20

на “Обзор рынка акций на среду”

Подписка на комментарии к этому посту по Atom/RSS.

>Не исключено, что отвлечение инвестиционных ресурсов на это размещение, стало дополнительным фактором распродаж в других бумагах.

Во! такой ход мыслей я поддерживаю )))

>Те, кто был в акциях – выходят в деньги. Те, кто был в деньгах, не торопятся с покупками.

и те кто шортил на росте продолжают шортить, зализывая раны…

• К строительству самой крупной промышленной зоны в мире приступили в Абу-Даби.

Удивлению нет предела! Молодцы!!!

Это ещё важнее: “..условия, дающие инвесторам право стопроцентной иностранной собственности.” Вот чем они привлекут капитал!

Друзья, это мой терминал меня обманывает или правда вчера по фьючу сиплого были нереально низкие объемы?

Парниши, что за дела?!

Только стоило мне отлучиться … посвятила вторник шопингу и ресторанчикам (мерси ОГК6) … как бычкам устроили вводный курс в камасутру.

А ну-ка утерли все свои сопли и в бой!

Лично я опять в лонг … тут и среда и отскок … в общем звезды мне подсказали путь.

Ваша Краля

Как пилят в ТРАНСНЕФТИ

http://nnm.ru/blogs/borndead/kak_pilyat_v_transnefti_s_blog_navalnogo/#cut

ДА, Онегин, читал сегодня. Навальный – красава

Краля, ты тут эта … не лезь в медвежий угол !

Написано в рекомендациях шортить, значит – шортим !

Я на все депо по 154.9 стою, как сказано !

Краля! Я тоже в лонг. Бог нам в помощь

я давно в лонг – кстати большие деньги не сливаются …

лонг лонгом, мальчики, НО … какие же я вчера видела шортики на распродаже – упасть-невстать-анаеуться!!!

В общем, подумываю завтра-послезавтра примерить шортики, благо цены позволяют.

Ваша Краля

Если приватизация госпакетов российских компаний будет проходить в Лондоне, то о международном финансовом центре в г.Москве можно забыть.

Читать полностью:

http://quote.rbc.ru/stocks/news/2010/11/17/33049689.shtml

Все идет по негативному для страны сценарию и по позитивному, для тех, кто ей рулит…

Что делать с шортом, открытым по рекомендации ? АААА ….

как с запасами нефти? поддержат лонгистов?

ну что, по РТС “хорами” низкой цены, по ММВБ намеки на “молот” по дням… медведи где 90 по сберу???

Волчара, надо было закрывать по стопу

в кэш пересиживаю. С утра же говорил, что с этими жареными цыплятами лучше быть в сторонке)) Ну да ничего, ещё успею открыть шорт. Пусть грибочек подрастет))) На сипи – боковик. Что там пиндосы вычисляют – неведомо. Знаю лишь то, что вслед сейчас надо будет открывать. не торопиться. Это не пик. Ужо упали. Вот тут шортить – рано (можно лишь в лонг на приличный срок!) Тут надо быть осторожнее. На дохлом коте в шорт – сливается депо) Счас будет разводилово. Выйдет новость. когда вынесут сначала быков, затем медведей, затем пойдет медленный рост и перейдет в ралли к нг. А после нг полетим вниз до мая. не вверх, как обычно, а вниз. Но в мае – вверх. В общем верьте мне, я буду делать наоборот тому что говорю))

По финсектору сипи красного побольше чем зеленого)) Что держит сипи? Кто лидер роста?