RSS статьи

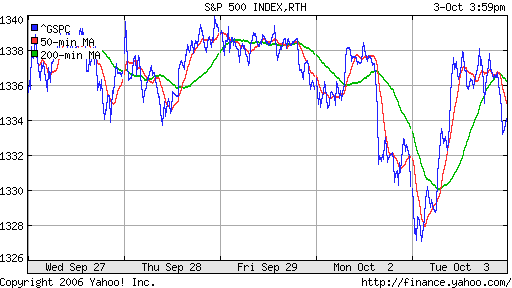

RSS статьиАмерика: НЬЮ-ЙОРК (Рейтер) – Ключевой индекс американского фондового рынка Dow Jones industrial достиг в начале сессии во вторник рекордного пика, превысив уровень начала 2000 года на фоне снижения цен на нефть.

DJIA: +0,49%

S&P500: +0,27%

NASDAQ: +0,21%

Фьючерсы на индексы: -0,1%

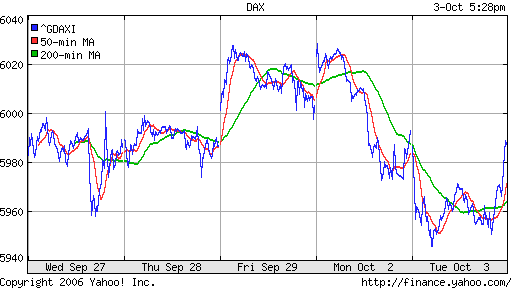

Европа: Не значителное снижение.

DAX: -0,12%

FTSE 100: -0,35%

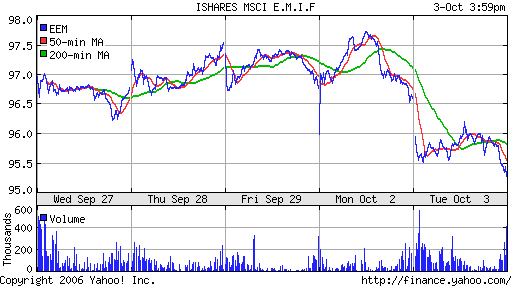

Развивающиеся рынки: Снижение.

BRIC: -1,265%

MSCI EM: -0,683%

MSCI EM Eastern Europe: -2,051%

MSCI EM Latin America: -1,329%

Аргентина (MERVAL): -1,42%

Бразилия (BOVESPA): -1,67%

Мексика (IPC): +0,05%

iShares MSCI Emerg Mkts Index (EEM): -1,36%

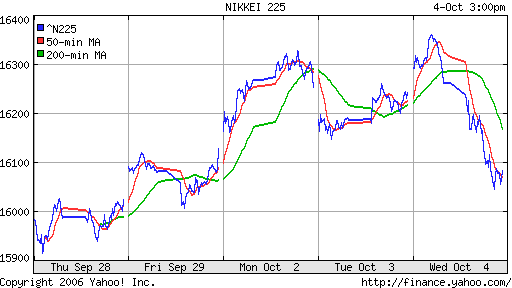

Азиатские рынки: Под давлением продаж.

(на момент составления обзора)

Nikkei-225 (Japan): -1,32%

SSE Composite Index (China, Shanghai): —

BSE Sensetive (Indian): -0,44%

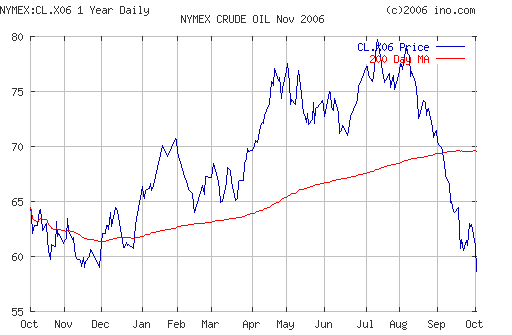

Нефть: СИНГАПУР (Рейтер) – Стоимость нефти опустилась до уровней немного выше $58 за баррель на торгах в Азии в среду на фоне того, что прогнозы дальнейшего роста запасов топлива в США нивелировали эффект от сокращения нефтедобычи некоторыми членами Организации стран-экспортеров нефти (ОПЕК).

NYMEX Crude Oil: 58,68 $/BBL (-3,85%) контракт CL.X06

Сегодня утром нефтяные фьючерсы: ниже вчерашнего закрытия на 0,6%..0,8%

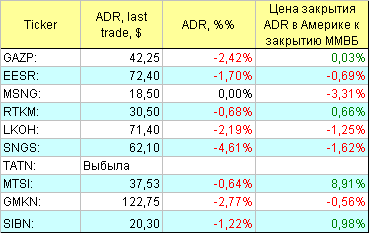

АДР: Нефтяные АДР ниже локального рынка в среднем на 1%.

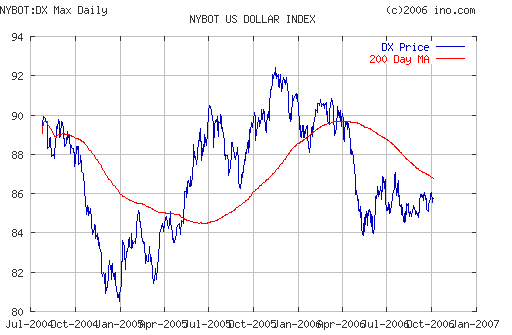

USD: Индекс Доллара без существенных изменений.

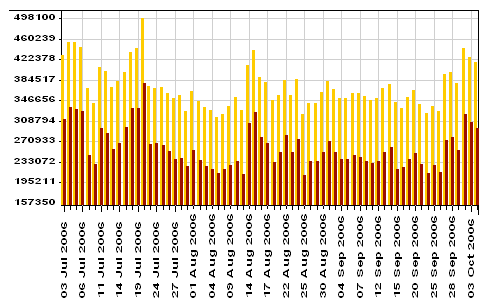

Ликвидность: Остатки на корсчетах несущественно ниже вчерашних уровней.

Остатки средств на корсчетах.

Желтый бар – по России. Красный бар – по Московскому региону

Новости:

Новостной фон умеренно негативный.

Рынок:

Большинство участников не было готовы к настолько негативному развитию событий на рынке энергоносителей.

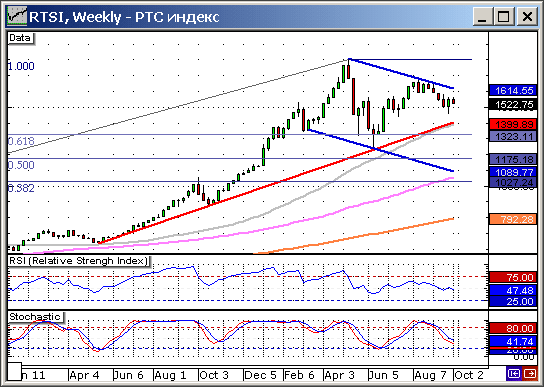

Технически:

Долгосрочный тренд: растущий

Среднесрочный тренд: боковой.

Краткосрочный: нисходящий.

Уровни по индексу РТС:

Поддержка: 1500, 1450-1400, 1350, 1250, 1100, 900, 740, …

Сопротивление: 1550-1570, 1600, 1625-1630, 1650-1675, 1700.

Ожидание:

Многим не понравилось то, что я написал вчера. Несмотря на это, повторю свое видение рынка.

Вероятность развития коррекции выше, чем вероятность роста.

Пробой уровня поддержки 1450-1400 будет иметь технические цели ниже, в районе 1050 +/- 50 пт. по индексу РТС.

Рекомендации:

Спекулятивно: От продаж.

С инвестиционными целями: Покупки ниже уровня 1450-1400.

Комментариев: 40

на “Обзор рынков на среду.”

Подписка на комментарии к этому посту по Atom/RSS.

бегло глянул на график индекса РТС с 95 года – усматривается любопятная тенденция: начиная с 1999 года, если в течении одного года индекс удваивается, то следующий год он “отдыхает” – закрывается по концу года на уровне открытия. Хотя в течении года показывает новый хай

Доброе уторо, условно, доброе.

Амеры знают, где зарыто их счастье..

Перспектива ухудшается, причем надолго ухудшается.

Придется привыкать к новой реальности и новому уровню ФР.

1000 пунктов не такая уж плохая цифра, если на нее посмотреть со стороны..

550 – лучше

– это почти как вынос мусора , которого уже стлько , что он мешает перемещаться нормально

“Dow Jones industrial достиг в начале сессии во вторник рекордного пика, превысив уровень начала 2000 года”

вот непонятка – почему-то в примерах метастока

хай был 11908 , на одних сайтах кто-то вобще писал 11650 или что-то около , сколько же точно его хай был в 2000 г. ???

5 баллов!!!

спасибо за комментарии)

Не суть, все равно это еще не хай. Для него все хорошо складывается.

До весны его перспективы безоблачные.

зритель

дак покупай его на перспективу, чем зря писать это и время тратить

http://www.finansmag.ru/34468/

любителям лунного календаря ))

Отличный день для начала покупок! Цели – оставленные вверху гэпы. Достижение 1450 на одном дыхании – маловероятно,- оно уже на исходе. Вой аналитиков “все упадет еще на 10%” тоже в тему. Не удивлюсь увидев сегодня РАО по 20 руб.

Пасиб, а то я не знал что делать..

Застрял в смятении.

Foxy

да ну , нафиг !

все это приметивная дрессировка лохов на выкуп любого пролива, а потом будет им пролив , что из штанов пойдут выгребать вместо выкупа его

АНТИИНВЕСТР

Пролив будет, обязательно! Но не отсюда…А оттуда где ты зайдешь уже наконец.

“пир во время чумы” – это картина рынка на данный момент – смешно и неприятно – толпы обманутых с ума сходят

не смешно …и не приятно.

Foxy

если ты про зайти в лонги , то тогда имитация модели 98 в более крутом варианте получится ))

зритель

вы что ? не учились в русской школе , но хотите показать знаие рус яза ? ))) , причем неправильно , а я даже не слежу за своим правописанием в чатах и форумах , хотя почти сразу вижу ошибки , но не исправляю их ,т.к. не в этом смысл для меня )))

я же не наезжаю … просто глумлюсь иногда

ибо позы не напрягают меня и чатюсь , чатюсь – для хохмы , а не для выражения)))

смешного ничего я не вижу (“пир во время чумы” – это картина рынка на данный момент – смешно и неприятно – толпы обманутых с ума сходят), а что касается орфографии – пишите, как хотите, Ваше право. Обсуждение граммотности и образованности предлагаю считать закрытым.

Финансовая корпорация (ФК) “Уралсиб” (РТС: USBN) произвела переоценку акций сталелитейных и трубных компаний РФ на ожиданиях роста прибыли этих предприятий, сообщается в ежедневном обзоре ФК.

По итогам пересмотра рекомендация для ОАО “Синарский трубный завод” (РТС: SNTZ) (СинТЗ) и ОАО “Таганрогский металлургический завод” (РТС: TAMZ) (“Тагмет”) была повышена до “покупать”, а для ОАО “Западно-Сибирский металлургический комбинат” (ЗСМК) понижена до “спекулятивная покупка”.

Рейтинги остальных анализируемых сталелитейных и трубных компаний были оставле6ны экспертами ФК без изменения.

“Мы повышаем нашу оценку перспектив российского сталелитейного сектора, учитывая рекордно высокие цены на сталь в 2006 году, обусловленные быстрым ростом мировой экономики, в частности, экономики азиатских стран. В наших моделях ОАО “Новолипецкий металлургический комбинат” (НЛМК) и ЗСМК мы учли выход этих компаний на рынок слябов, а в моделях ОАО “Мечел” (РТС: MTLR), ОАО “Северсталь” (РТС: CHMF) и ОАО “Евразхолдинг” теперь учтено ухудшение конъюнктуры рынка коксующегося угля”, – говорится в обзоре.

Согласно прогнозам аналитиков, текущий год станет самым удачным для всех металлургических компаний в плане прибыли и выручки, однако в дальнейшем они ожидают уменьшение данных показателей, так как цены на сталь пойдут вниз.

В тоже время в обзоре отмечается, что, по мнению экспертов, потенциальная консолидация сталелитейного сектора, которая, как ожидается, произойдет этой осенью или зимой следующего года, окажет поддержку котировкам акций российских сталелитейных компаний.

Учитывая высокие цены на сталь, специалисты “Уралсиба” также пересмотрели прогнозы цен и на продукцию трубного сектора. При этом в обзоре отмечается, что высокий спрос на трубы до сих пор обеспечивал сектору повышение рентабельности, несмотря на увеличение затратной базы.

По оценкам экспертов, 2006 год для производителей труб станет рекордно прибыльным. В своих моделях компаний сектора аналитики учли ожидаемые прибыли производителей бесшовных труб, благодаря чему их фаворитом стал СинТЗ.

В целом аналитики “Уралсиба” сохраняют позитивный взгляд на сталелитейный и трубный сектор РФ, говорится в заключение.

Текущие оценки и рекомендации аналитиков “Уралсиба” (цены в долларах США):

Компания Консенсус-прогноз цены* Новая прогнозная цена Изм. Потенциал Рекомендация Консенсус-прогонз*

ЗСМК – 250 57% 104% Спек.покупка –

Северсталь 14,6 16 -8% 37% Покупать Накапливать

Мечел 27,77 33 -13% 63% Покупать Накапливать

Нижнетагильский МК(РТС:NTMK) – 3 24% 34% Спек.покупка –

“Евраз” – 34 6% 44% Покупать –

НЛМК 2,52 2,5 28% 31% Покупать Покупать

Магнитогорский МК(РТС:MAGN) – 0,9 13% 32% Покупать –

Челябинский ТПЗ(РТС:CHEP) – 150 -40% 4% Держать –

Оскольский ЭМК(РТС:OAMK) – 230 0% -2% Держать –

СинТЗ – 170 48% 56% Покупать –

Тагмет – 1,4 13% 33% Покупать –

Первоуральский НТЗ(РТС:PNTZ) – 40 14% 43% Покупать –

Выксунский МЗ – 1340 16% 26% Покупать –

Северский ТЗ – 19 25% 31% Покупать –

Челябинский МК(РТС:CHMK) – 2,6 8% 24% Покупать –

* – по данным за 04.10.06 базы данных “СПАРК-Эмитент”

не мв

RTS$#&: CHEP, CHMF, CHMK, MAGN, MTLR, NTMK, OAMK, PNTZ, SNTZ, TAMZ, USBN

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ В I ПОЛУГОДИИ ПО US GAAP СНИЗИЛАСЬ НА 21% – ДО $1,879 МЛРД- ОТЧЕТ

ОАО “Трубная металлургическая компания” (ТМК) планирует провести первичное публичное размещение акций (IPO) на Лондонской фондовой бирже и на РТС в первой половине ноября 2006 года, заявил заместитель генерального директора ТМК по финансам Владимир Шматович в ходе телефонной конференции в среду.

Между тем, как заявил генеральный директор ТМК Константин Семериков, окончательный объем размещения будет определен, исходя из рыночных условий.

По его словам, компания планирует предложить инвесторам существующие акции мажоритарного акционера TMK Steel Ltd.

Как сообщалось, мажоритарный акционер ТМК Дмитрий Пумпянский намерен консолидировать 100% акций компании в преддверии IPO.

Сейчас Д.Пумпянский через TMK Steel Ltd. контролирует 67% акций ТМК, остальные 33% – у компании Dalecone Ltd., которая, в свою очередь, принадлежит совладельцам финансовой группы МДМ, “СУЭКа” и “ЕвроХима” Андрею Мельниченко и Сергею Попову.

Средства для выкупа акций основной владелец ТМК займет у самой компании. В общей сложности ТМК, используя различные инструменты привлечения средств, в том числе евробонды, планирует предоставить ТМК Steel Ltd. кредит на $780 млн сроком до 5 лет.

По словам К.Семерикова, этот кредит будет предоставлен в октябре.

Став единственным акционером компании, TMK Steel намерена продать часть своего пакета в ходе IPO и на вырученные средства погасить $780-миллионный кредит ТМК.

Организаторами размещения ТМК назначены Credit Suisse Group, Dresdner Kleinwort и “Ренессанс Капитал”.

Компания планирует выпустить глобальные депозитарные расписки (GDR) на свои акции и разместить их в Лондоне, а также планирует разместить акции на бирже РТС.

Во вторник источник в банковских кругах сообщал “Интерфаксу”, что ТМК планирует в ходе IPO привлечь до $1 млрд. Представитель федеральной службы по финансовым рынкам сообщал, что ТМК 12 сентября обратилась в ведомство за разрешением на обращение 20% акций на иностранных биржах в виде депозитарных расписок.

В настоящее время эксперты оценивают стоимость ТМК в $3,9-5 млрд.

ТМК – крупнейший производитель трубной продукции в России, ее доля в российском выпуске стальных труб оценивается в 44%. Выручка ТМК в I полугодии 2006 года составила $1,58 млрд, чистая прибыль – $229 млн.

Сейчас Д.Пумпянский через TMK Steel Ltd. контролирует 67% акций ТМК, остальные 33% – у компании Dalecone Ltd., которая, в свою очередь, принадлежит совладельцам финансовой группы МДМ, “СУЭКа” и “ЕвроХима” Андрею Мельниченко и Сергею Попову.

Средства для выкупа акций основной владелец ТМК займет у самой компании. В общей сложности ТМК, используя различные инструменты привлечения средств, в том числе евробонды, планирует предоставить ТМК Steel Ltd. кредит на $780 млн сроком до 5 лет.

По словам К.Семерикова, этот кредит будет предоставлен в октябре.

Став единственным акционером компании, TMK Steel намерена продать часть своего пакета в ходе IPO и на вырученные средства погасить $780-миллионный кредит ТМК.

Организаторами размещения ТМК назначены Credit Suisse Group, Dresdner Kleinwort и “Ренессанс Капитал”.

Компания планирует выпустить глобальные депозитарные расписки (GDR) на свои акции и разместить их в Лондоне, а также планирует разместить акции на бирже РТС.

Во вторник источник в банковских кругах сообщал “Интерфаксу”, что ТМК планирует в ходе IPO привлечь до $1 млрд. Представитель федеральной службы по финансовым рынкам сообщал, что ТМК 12 сентября обратилась в ведомство за разрешением на обращение 20% акций на иностранных биржах в виде депозитарных расписок.

В настоящее время эксперты оценивают стоимость ТМК в $3,9-5 млрд.

ТМК – крупнейший производитель трубной продукции в России, ее доля в российском выпуске стальных труб оценивается в 44%. Выручка ТМК в I полугодии 2006 года составила $1,58 млрд, чистая прибыль – $229 млн.

…уж не знаю….500 по индексу)) фантастика))) ..наверно так же как инопланетяне..)))

Всем привет.

Вот блин полнолуние на носу :о))

Но может выпутаемся?

Мне тут НеИнвестор Инсайд засунул, там тоже про падёж ((

http://narod.yandex.ru/userforum/?owner=doctorotkin

никойл консультант в ИПО ТМка….от ить…

В преддверии IPO Трубная металлургическая компания (ТМК) решила перевести на единую акцию свою 100%-ную “дочку” — Волжский трубный завод. Три других российских предприятия компания консолидировать пока не намерена. Но аналитики считают это делом времени.

——————————————————————————–

Трубная металлургическая компания (ТМК) объединяет Волжский, Северский и Синарский трубные заводы, а также Таганрогский металлургический завод (“Тагмет”) и два завода в Румынии — трубный Artrom и меткомбинат Resita. В 2005 г. ТМК произвела 2,84 млн т труб (более 40% внутреннего рынка). Выручка по МСФО в первом полугодии 2006 г. составила $1,57 млрд, чистая прибыль — $229 млн. 67% акций ТМК через TMK Steel Ltd контролирует председатель совета директоров ТМК Дмитрий Пумпянский, еще 33% через Dalecon Limited — владельцы МДМ-банка Сергей Попов и Андрей Мельниченко.

——————————————————————————–

До конца нынешней недели ТМК планирует официально объявить о намерении продать свои акции инвесторам и получить листинг на западной бирже, рассказали “Ведомостям” несколько источников, близких к компании. Один из них уверен, что это может произойти уже сегодня. Окончательные параметры IPO станут известны после того, как закроется сделка по выкупу Пумпянским доли Попова и Мельниченко, уверяют собеседники, а само IPO в Лондоне состоится в ноябре

Последнее в преддверии IPO ТМК просто необходимо, замечает аналитик “Уралсиба” Кирилл Чуйко. По его мнению, перед тем как присоединить остальные заводы, ТМК необходимо сначала довести свое владение в них до 95% акций, а потом принудительно выкупить доли миноритариев. Но если такие планы у ТМК действительно есть, то в ходе IPO ей следует предупредить об этом инвесторов, думает он. Чуйко оценивает всю ТМК в $5,6 млрд. А оценку ВТЗ для присоединения к ТМК он считает заниженной как минимум в два раза. Впрочем, поскольку завод принадлежит ТМК на 100%, это не важно. Но для присоединения остальных потребуется более детальная оценка, резюмирует Чуйко

DoctоrОtkin

бывают инсайды , но бывают и .. незнаю как это назвать , но слышал , что на РАО сговор идет давно с целью поддержания её курса – короче потому она так и ведет себя , как полная дура , что заманипулировали её – незнаю происхождение корней этой инфы , но на правду очень смахивает

РАО “ЕЭС России” (РТС: EESR) рассчитывает в ближайшее время завершить переговоры о поставках российской электроэнергии в Китай и к началу ноября представить итоговую конфигурацию проекта, сообщил “Интерфаксу” зампредправления энергохолдинга Леонид Драчевский.

По его словам, переговоры по проекту находятся “на заключительном этапе”. “Мы собираемся к концу октября – началу ноября представить совместный доклад с результатами и выводами”, – сообщил он, не уточнив, где именно это произойдет.

РАО “ЕЭС России” и Государственная электросетевая корпорация Китая еще летом 2005 года договорились проработать возможность увеличения ежегодных поставок российской электроэнергии в КНР до 30-50 млрд кВт.ч с нынешних 500-900 млн кВт.ч, а позднее довели предполагаемый объем до 60 млрд кВт.ч.

Объем импорта, подписанный Китаем, на сегодня составляет двойной объем генерации на Дальнем Востоке. Иными словами речь идет о том, что если проект удастся, то нам, по сути, надо будет на Дальнем Востоке выстроить еще две энергетики, сопоставимых с тем, что есть сегодня”, – так иллюстрировал масштабы сотрудничества глава РАО “ЕЭС” Анатолий Чубайс.

Ключевым для начала реализации проекта стал вопрос цены поставок, в частности, китайские чиновники заявляли, что КНР не устраивают ценовые предложения РАО. Энергохолдинг же настаивал, что цена поставок должна окупать его затраты на сооружение электростанций, которые необходимо будет ввести дополнительно, чтобы обеспечить поставку такого объема электроэнергии.

В марте 2006 года РАО “ЕЭС” и Китай договорились о базисе для определения цены поставок – за основу было решено взять среднюю цену электроэнергии на шинах электростанций в принимающих районах Китая, – а также о начале подготовки технико-экономического обоснования проекта.

куплю акции: балтика об 800 шт -39 или продам 6000 -40.25

Чтобы удержать наиболее ценных сотрудников, Morgan Stanley разрешит им вкладывать годовой бонус в свои хедж-фонды и фонды прямых инвестиций, а также предоставит кредитное плечо 1:2. И простит этот долг, если фонды получат убыток.

Через пару месяцев для инвестбанков Уолл-стрит начнется горячая пора — выплата бонусов по итогам года. В 2005 г. банки потратили на это $21,5 млрд, средний размер выплат достиг $125 500. Бонусы составляют большую часть вознаграждения трейдеров и инвестбанкиров, поэтому сотрудники банков, как правило, меняют работу в начале года. Инвестбанки готовятся к выплате бонусов заранее и придумывают, как топ-менеджеров удержать.

Сотрудники Morgan Stanley в 2005 г. могли рассчитывать на бонусы только при условии, что не будут переходить к конкурентам в течение трех месяцев после увольнения из банка. В прошлом году Morgan Stanley покинули многие звезды. Только с июля Morgan Stanley потерял 11 высокооплачиваемых банкиров, трейдеров и менеджеров и перекупил за это время у конкурентов 12 сотрудников такого же уровня. Но предложить им достойную оплату Morgan Stanley не может. В Goldman Sachs и Lehman Brothers ключевые сотрудники зарабатывают на 10-20% больше, утверждает руководитель рекрутинговой Kennedy Associates Джейсон Кеннеди. А сопрезиденту Зоу Круз в 2005 г. Morgan Stanley заплатил вдвое меньше, чем она могла получать в Goldman Sachs, — $21 млн (в том числе $13,6 млн акциями с ограничением).

2 АНТИИНВЕСТОР

Завтра всё станет ясно ((

Очередные соревнования между представителями разных наций. Основная задача – за 30 секунд успеть написать письмо, завязать шнурки и полюбить девушку.

Первым вышел англичанин. Время закончилось при попытке дописать письмо…

Вторым – француз. Вылетел на этапе завязывания шнурков…

Наконец выходит русский. Время пошло: он пристраивается сзади к барышне (причем она нагибается и завязывает в это время ему шнурки) и кроме основного занятия, начинает писать письмо, положив лист бумаги ей на спину… Глядя на изумленных и молчащих членов комиссии, задает вопрос:

– Может, вам еще дров напилить? Так вы мне пилу в задницу вставьте…

фишки красеют…трубы зеленеют

ABN Amro Rothschild (партнерство между банковскими группами ABN Amro и Rothschild в области работы на рынках акций) открывает представительство в РФ, говорится в пресс-релизе компании.

Представительство ABN Amro Rothschild будет расположено в Москве. Его возглавит Чарльз Лукас (Charles Lucas), управляющий директор компании, ответственный за работу в Центральной и Восточной Европе.

“Объем размещения акций российских компаний резко вырос за последний год. Уже на сегодняшний момент объемы 2006 года более чем вдвое превышают объемы 2005 года. Наше российское подразделение будет стремиться занять значительную долю рынка в этом бурно растущем регионе”, – приводятся в пресс-релизе слова генерального содиректора ABN Amro Rothschild Яна де Рейтера (Jan de Ruiter).

ABN Amro Rothschild уже много лет проявлял активность в России и соседних регионах. В июле 2006 года партнерство выступило в качестве совместного букраннера IPO “Роснефти”. Эта сделка объемом $10,7 млрд стала пятой по величине в мире и крупнейшей в Европе за период с 1999 года.

На прошлой неделе компания закрыла сделку IPO на $2,3 млрд для крупнейшей нефтяной компании Казахстана, KazmunaiGaz E&P, выступив в качестве совместного букраннера.

ABN Amro Rothschild был основан в 1996 году и в этом году празднует десятилетие. Партнерство провело свыше 900 размещений акций, в ходе которых было привлечено более $375 млрд для клиентов из различных стран мира. После расширения деятельности в России количество сотрудников компании превысит 150 специалистов по рынкам акций, работающих в 11 отделениях, включая Амстердам, Окленд, Дубаи, Франкфурт, Гонконг, Лондон, Милан, Нью-Йорк, Париж и Сидней.

Китай готов передать России право на строительство на площадке Тяньваньской АЭС от шести до восьми энергоблоков, сообщил в среду на заседании правительства РФ глава Росатома Сергей Кириенко.

“Они (китайцы) готовы отдать нам на этой площадке от шести до восьми блоков”, – сказал С.Кириенко, накануне вернувшийся из Китая.

Вместе с тем глава Росатома отметил, что Китай принял решение отказаться от энергоблоков с быстроходными турбинами, которые установлены на первом и втором блоках строящейся с участием России Тяньваньской АЭС.

“Нужны тихоходные турбины, но они у нас не производятся”, – отметил С.Кириенко.

По его словам, Росатом рассматривает три варианта решения данной проблемы. “Мы уже начали переговоры со всеми мировыми производителями таких турбин”, – сказал глава Росатома.

Он отметил, что Росатом обещает предоставить зарубежным компаниям большой заказ на производство тихоходных турбин для атомных реакторов при условии, если их производство будет размещено на территории России.

С.Кириенко сообщил, что зарубежные компании проявили интерес к этому предложению. “Они все к нам приехали, и мы ведем переговоры”, – заявил глава Росатома.

В настоящее время производителями тихоходных турбин (вращаются со скоростью 1,5 тыс. оборотов в минуту) для атомных электростанций являются украинский “Турбоатом” и немецкая Siemens AG. Причем до последнего времени предприятия Росатома закупали тихоходные турбины на Украине.

Сейчас “Силовые машины” (РТС: SILM) совместно с Siemens развивают программу по производству тихоходных паровых турбин на базе производственных мощностей российской компании.

MIKKO, ты собераешся приподнять рынок перепечаткой новостей!?

Это бесполезно.

Для того чтобы противостоять упавшей нефти, на каждый 1$ ее падения нужно три десятка супер-пупер корпоративных новостей.

Ты столько не найдешь :)))))

Administrator

он просто флудераст – вроде это так называют

MIKKO и не лень тебе этой херо$ой заниматься

у всех есть рейтерс и интерфакс

думаешь это очень умно