RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• В США вчера были смешанные настроения.

• Хуже рынка были акции добывающих компаний на фоне коррекции цен на нефть.

• Лучше рынка акции банков и компаний высокотехнологичного сектора.

• Заказы на товары длительного пользования выросли в сентябре на 3,3%, после падения на 1,3% в августе.

• Продажи домов, так же в сентябре выросли – на 6.6%.

DOW: -0,39%

DOW: -0,39%

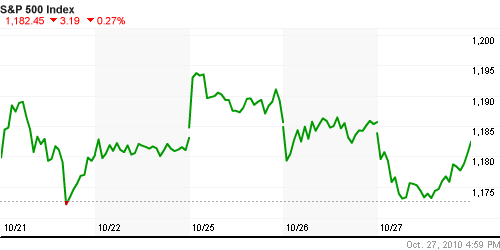

S&P500: +0,27%

NASDAQ: +0,24%

NASDAQ: +0,24%

Pre-Market: +0,10%

Европа:

• Deutsche Bank опубликовал отчет с убытками в третьем квартале, который оставил 1 миллиарда евро до уплаты налогов.

• Франция и Казахстан заключили контракты на общую сумму 2 млрд евро. Эти соглашения были подписаны в среду в рамках официального визита президента Казахстана Нурсултана Назарбаева во Францию. Французская компания “Астриум” примет участие в строительстве в Казахстане сборочно-испытательного комплекса космических аппаратов. Концерн “Альстом” намерен реализовать крупные проекты по модернизации электроподвижного состава для железных дорог республики. В Казахстан будет поставлено 295 электролокомотивов. Стороны договорились также о поставках 45 вертолетов “Еврокоптер” для нужд Казахстана, а также организации их сборки на территории республики.

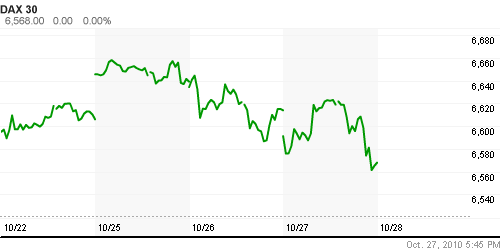

DAX: -0,69%

FTSE 100: -1,07%

Развивающиеся рынки:

BRIC: -1,66%

MSCI EM: -1,58%

MSCI EM Eastern Europe: -1,75%

MSCI EM Latin America: -0,98%

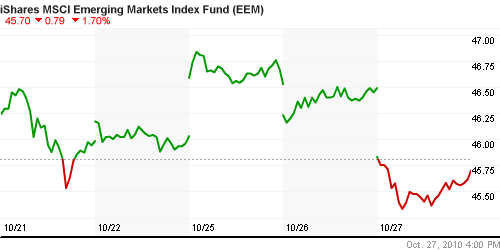

iShares MSCI Emerging Markets Index (EEM): -1,70%

Templeton Russia and East European Fund Inc. (TRF): -1,19%

Market Vectors Russia SBI (RSX): -2,30%

Азиатские рынки:

• В Азии не сформировалось тренда. Основные азиатские индексы торгуются разнонаправлено, с незначительными отклонениями от закрытия предыдущего дня.

• Лучше рынка финансовые и технологически акции. Первые – на фоне лучшего чем ожидания отчета Australia & New Zealand Banking Group, а вторая группа – на фоне вчерашнего отчета Canon, показавшего +74% прироста квартальной прибыли, и опубликованного сегодня отчета Taiwan Semiconductor с профитом $1.5 млрд.

Значения индексов на момент подготовки обзора:

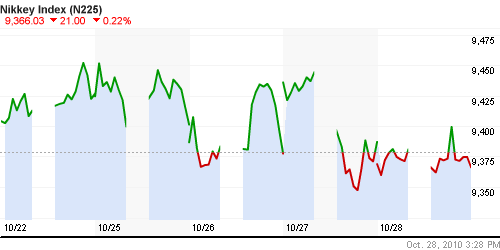

Nikkei-225 (Japan): -0,22%

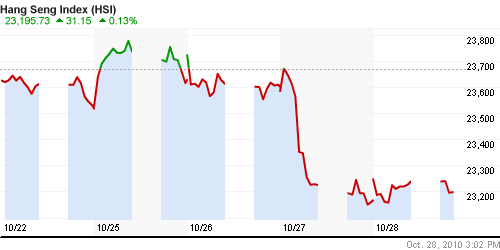

Nang Seng Index (Hong Kong): +0,28%

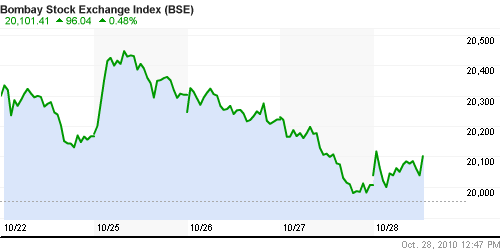

BSE SENSEX (India): +0,32%

АДР (на торгах в США):

Снижение, в среднем, 2%.

MTL – Mechel OAO Mechel OAO American: -1.03%

MBT – Mobile TeleSystems Common Stock: -4.23%

LUKOY.PK LUKOIL CO SPONS ADR: -0.44%

OGZPY.PK OAO GAZPROM ADR: -1.62%

NILSY.PK JSC MMC NORILSK ADR: -1.88%

Нефть, сырьевые товары, драгоценные металлы:

• На сырьевом рынке вчера мы наблюдали увеличение волатильности.

• В целом же складывается краткосрочный коррекционный тренд умеренной интенсивности.

• (Рейтер) – Российские власти считают, что добыча нефти будет держаться на рекордном уровне в 505 миллионов тонн в год на протяжении десяти лет, говорится в выдержке из энергетической стратегии РФ.

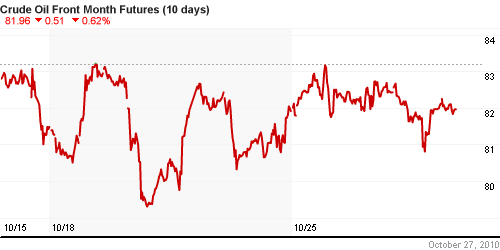

NYMEX Light Crude Oil: 82,55 $/BBL (-0,64%)

Сегодня утром фьючерсы на нефть: нейтрально

Сегодня утром фьючерсы на нефть: нейтрально

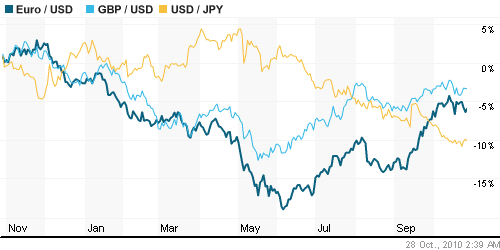

FOREX и валютный рынок:

• Центробанки Новой Зеландии и Японии выносили сегодня решения по учетным ставкам. И в первом случае и во втором, ставки остались неизменными на уровне 3,0% и <0.10% соответственно.

Ликвидность:

• Остатки на корсчетах продолжили рост, до фактически, полугодовых максимумов. При этом ставки на рынке МБК сохраняют, относительно, высокие уровни, что говорит о ухудшении ситуации с ликвидностью.

MosPrime Rate (over night): 3.29% (-0,18 пт.)

Экономический календарь (время мск.):

• 10:00 Великобритания Nationwide house price index – Индекс цен на жилье

• 11:55 Германия Unemployment rate – Уровень безработицы

• 12:30 Еврозона Выступление главы ЕЦБ Ж.-К.Трише

• 13:00 Еврозона Economic sentiment indicator – Индикатор настроений в экономике

• 14:00 Великобритания CBI Distributive Trades Survey – Опрос Британской Конфедерации Промышленности в в секторе розничной и оптовой торговли.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• до открытия США Публикация отчетности компании Motorola

• после закрытия США Публикация отчетности компании Microsoft corporation.

Наиболее важные новости:

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные: Уралкалий, Роснефть.

Слабые: Полиметалл

Настроения на рынке:

• Ощущается слабый интерес к фондовому рынку как на фоне годового боковика, так и по более банальным причинам – отсутствие инвестиционного капитала у населения. По данным статистики более 80% семейных бюджетов идет на текущие нужды – не до инвестиций.

Технически (тренды):

• Краткосрочно: Снижение.

• Среднесрочно: Сигналы к коррекции. Рынок перекуплен.

• Долгосрочно: Рост.

Ожидание:

• На утро конъюнктура умеренно позитивная, что обеспечит открытие выше вчерашних уровней.

• Однако драйверов роста не видно.

• Внутридневная динамика не очевидна. И будет формироваться выходящей в течение дня статистикой.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Захеджировать среднесрочные позиции.

• С инвестиционными целями: Захеджировать долгосрочные инвестиционные портфели.

Комментариев: 4

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Вот статья хорошая :) ободрит наших медвежат http://www.vedomosti.ru/finance/news/1133366/investory_mogut_ne_dozhdatsya_trillionov_frs

Бутыль – во первых “боян” , админ ее вчера в итогах дал – статью ! во-вторых имхо – последнее время замечаю что амеры (аналитики) закладываются на заведомо худшие данные , чтобы получились “лучше ожиданий” … мысль усекаешь ? так вот смотри , чтобы и тут так не вышло , представляешь как рынок “пернет вверх” !!! ну и совет – торгуй спреды : погода – овес – навоз ;)

пардон не заметил. А по поводу навоза – хе, спасибо за совет :)

надо еще было добавить Доктора (не нашего) Геббельса и папу Гитлера )) http://perevodika.ru/articles/14815.html