RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• Вчера был обновлен шестимесячный максимум. Оптимизму на открытии торгов способствовали лучшие-чем-ожидались продажи жилья на вторичном рынке.

• Под давлением остается банковский сектор, на фоне скандала о массовых нарушениях банками закона при отчуждении и реализации залоговой недвижимости. Расследование проводимое регулятором по этому поводу должно завершиться в следующем месяце.

• Уже после закрытия торгов, Texas Instruments отчитался чуть лучше ожиданий, с прибылью 71 цент на акцию, при прогнозах аналитиков 69.

• Входящий Fortune 500 концерн Office Depot анонсировал отставку CEO Стива Одланда (Steve Odland) возглавлявшего компанию с 2005 года. Так же сообщил о ожиданиях прибыли на акцию в размере 18 центов. Все эти новости спровоцировали рост акций Office Depot на 3.5% на постмаркете.

DOW: +0,28%

DOW: +0,28%

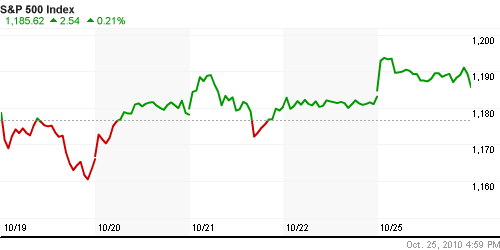

S&P500: +0,21%

NASDAQ: +0,46%

Pre-Market: нейрально

Pre-Market: нейрально

Европа:

• Но сообщению Eurostat в августе зафиксирован неожиданно резкий рост промышленных заказов +24.4% г/г, при прогнозе 22%. В месячном эквиваленте значение составило 5.3% при прогнозе 3%.

• По сообщению Financial Times, крупнейшая по объемам продаж товаров премиум-класса компания LVMH заплатила 1,45 млрд евро за долю 17,1% в Hermes International.

• Уже сегодня утром вышел ниже ожиданий индекс потребительского доверия в Германии, и выше ожиданий инляция.

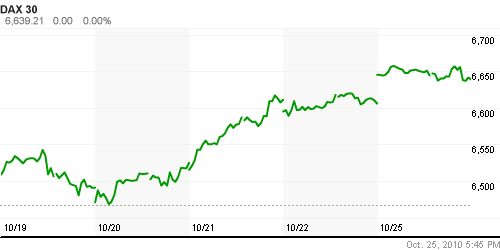

DAX: +0,51%

FTSE 100: +0,18%

Развивающиеся рынки:

• Индексы развивающихся рынков обновили постркризисные максимумы.

BRIC: +0,55%

MSCI EM: +0,91%

MSCI EM Eastern Europe: +0,89%

MSCI EM Latin America: +0,17%

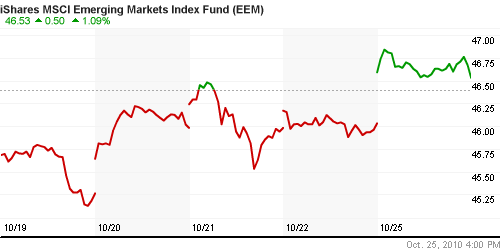

iShares MSCI Emerging Markets Index (EEM): +1,09%

Templeton Russia and East European Fund Inc. (TRF): +0,59%

Market Vectors Russia SBI (RSX): +1,40%

Азиатские рынки:

• Японский экспорт в сентябре увеличился на 14,4% по сравнению с аналогичным периодом прошлого года, против ожиданий +9,6%. Всего же положительное сальдо торгового баланса выросло к уровню прошлого года на 54% и составило в сентябре почти $10 млрд.

• Далее причинно следственные связи развивались так: Сильный экспорт вызвал рост йены. Рост йены стал негативным сигналом для японских экспортеров, товар которых теряет конкурентоспособность. Что, в свою очередь, вызвало сегодня коррекцию на азиатских рынках в целом.

• Так же медвежью услугу оказала сама себе Сингапурская биржа (Singapore Exchange) акции оператора которой были понижены JPMorgan, Deutsche Bank и Credit Suisse, после сделки по покупке крупнейшей биржевой площадки Австралии ASX.

• В итоге азиатские рынки сегодня умеренно корректируются.

Значения индексов на момент подготовки обзора:

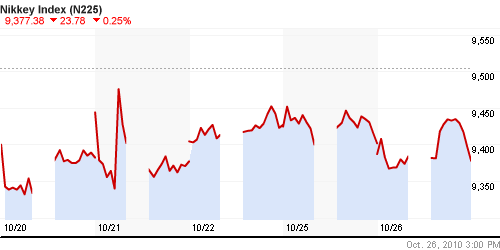

Nikkei-225 (Japan): -0,25%

Nikkei-225 (Japan): -0,25%

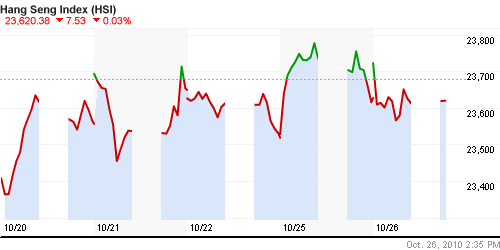

Nang Seng Index (Hong Kong): -0,07%

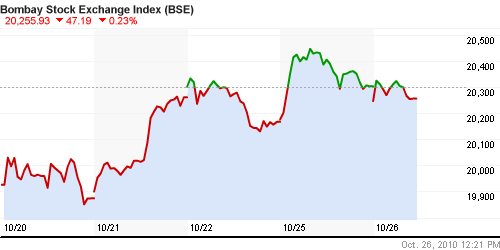

BSE SENSEX (India): -0,18%

АДР (на торгах в США):

По русским АДР на торгах в США доминировала позитивная динамика.

MTL – Mechel OAO Mechel OAO American: +3.94%

MBT – Mobile TeleSystems Common Stock: -1.18%

LUKOY.PK LUKOIL CO SPONS ADR: +0.65%

OGZPY.PK OAO GAZPROM ADR: +1.13%

NILSY.PK JSC MMC NORILSK ADR: +4.09%

Нефть, сырьевые товары, драгоценные металлы:

• Крупнейший мировой производитель металла – ArcelorMittal понизил прогноз финансовых результатов на 4-й квартал, объяснив это решение слабым спросом и низкими ценами на металл.

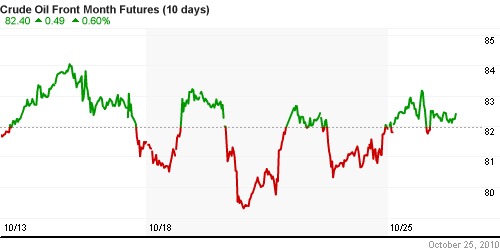

NYMEX Light Crude Oil: 82,52 $/BBL (+1,02%)

Сегодня утром фьючерсы на нефть: -0,30%

FOREX и валютный рынок:

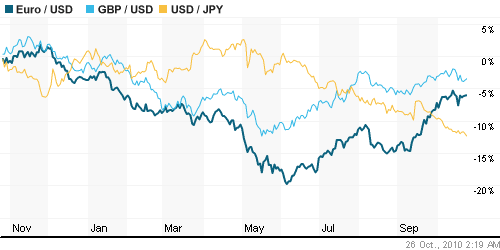

• Йена обновила многолетний максимум к доллару.

• По евро/доллару краткосрочный тренд не сформировался.

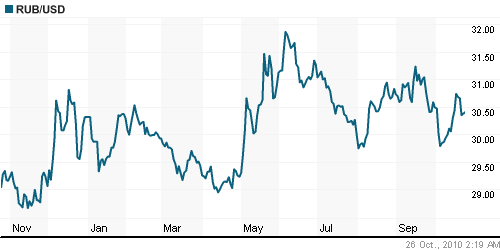

• Торги по рублю характеризуются низкими объемами, что говорит о отсутствии идей в отношении тренда российской валюты.

Ликвидность:

• Остатки на корсчетах вновь откатились вниз.

• Ставки на рынке МБК ощутимо выросли до уровней 3% овернайт.

MosPrime Rate (over night): 3.09% (+0,23 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Gfk Consumer Confidence – Индикатор потребительского доверия Gfk

• 10:00 Германия Import prices – Цены на импорт

• 12:30 Великобритания Gross domestic product (GDP) – Валовый внутренний продукт.

• 18:00 США Richmond Fed Survey – Индикатор деловой активности в производственной сфере Федерального Резервного Банка Ричмонда

• 18:00 США Consumer Confidence (Conference Board) – Индекс потребительского доверия

• 23:30 Канада Выступление главы Банка Канады М.Карни

Наиболее важные новости:

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Массовых внутренних идей среди российских инвесторов (кроме зашорить Сбербанк) как небыло, так и нет.

Технически (тренды):

• Краткосрочно: Сохраняется рост. Рынок перекуплен.

• Среднесрочно: Сохраняется рост. Рынок перекуплен.

• Долгосрочно: Рост.

Ожидание:

• Российский рынок на 5-7 %% обогнал рост котировок нефти. В краткосрочной/среднесрочной перспективе паритет будет восстановлен, вероятнее всего за счет снижения российского рынка к мировой цене на нефть, а не наоборот :)

• На утро конъюнктура на финансовых рынках умеренно негативная.

• Ключевое событие сегодняшнего дня: ВВП Великобритании в 12:30 мск, что и будет отправной точкой для формирования краткосрочного тренда на мировых рынках.

Рекомендации:

• Дейтрейдерам: Вне рынка в первой половине дня. В дальнейшем игра в направлении данных по ВВП Великобритании.

• Среднесрочно: Удерживать/захеджировать среднесрочные позиции.

• С инвестиционными целями: Удерживать/захеджировать долгосрочные инвестиционные портфели.

Комментариев: 4

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

ну так сбер шортим? )

Коллеги Хелп!

у кого есть реальный Договор купли -продажи фьючерскного контракта на покупку-продажу валюты? поделитесь плиз…….нужен именно рабочий вариант, а не ссылка на интернетовскую рыбу 5 летней давности…

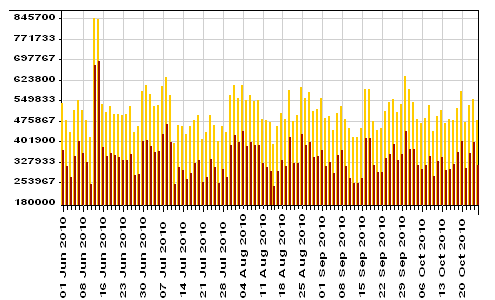

и опять падаем без объемов, а растем на мега объемах…

ГПэ пошел ГэП закрывать