RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• Экономические индикаторы, вышедшие вчера были умеренно негативны.

• В центре внимания же остаются корпоративные отчеты, сезон публикации которых в самом разгаре. При этом, разнонаправленные, по отношению к ожиданиям, результаты компаний превращают рынок в казино.

• Amazon сообщил о росте на 39% продаж в третьем квартале.

• McDonald’s опубликовал данные о росте на 10% прибыли. Акции компании вчера установили исторический максимум.

• Nokia отчиталась лучше ожиданий, анонсировав прибыль $737.9 млн/кв., против $783 млн. годом ранее.

• UPS, AT&T и Caterpillar так же оказались выше ожиданий и по прибыли и по выручке.

• (!) Акции Netflix выросли на 13%, после публикации “stronger-than-expected” прибыли. Наверное, все инвесторы мира после этой новости решили сходить на сайт netflix.com и побольше узнать об этой замечательной компании, в результате чего сайт был “завален” из-за перегрузки, и не работал практически весь день :)

• Уже после закрытия торгов eBay сообщил о better-than-expected прибылях, что обеспечило компании рост +6% на постмаркете.

DOW: +0,35%

DOW: +0,35%

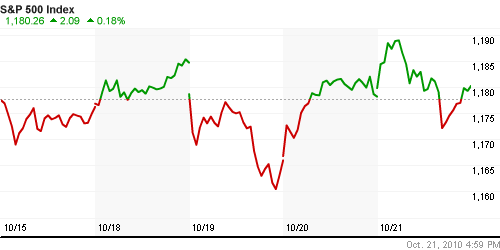

S&P500: +0,18%

NASDAQ: 0,00%

NASDAQ: 0,00%

Pre-Market: +0.25%

Европа:

• Чистая прибыль второго по рыночной стоимости банка Швейцарии Credit Suisse в третьем квартале сократилась на 74%. Причиной стали слабые результаты инвестиционно- банковского подразделения, заработавшего 395 млн. швейцарских франков против 784 млн. в предыдущем квартале.

• Квартальные результаты итальянского Fiat превзошли прогнозы благодаря отделениям промышленного оборудования, бульдозеров, экскаваторов и грузовиков. EBITDA составила 586 млн. евро, при прогнозе в 385.

• Идет вторая неделя общенациональной забастовки во Франции. Осложнена работа аэропортов и железных дорог, заблокирован импорт нефти, на заправках не хватает топлива.

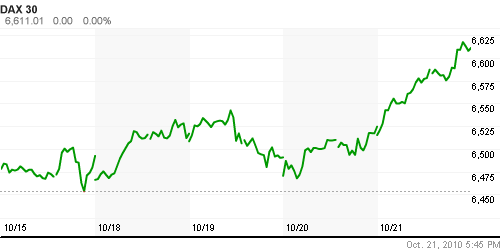

DAX: +1,33%

FTSE 100: +0,50%

Развивающиеся рынки:

• Расхождение между локальным и внешними индикаторами российского рынка составляет около 1,0 .. 1,5 %%. Что может привести к отрицательному гэпу на открытии рынка.

BRIC: +0,28%

MSCI EM: +0,45%

MSCI EM Eastern Europe: +2,27%

MSCI EM Latin America: -1,30%

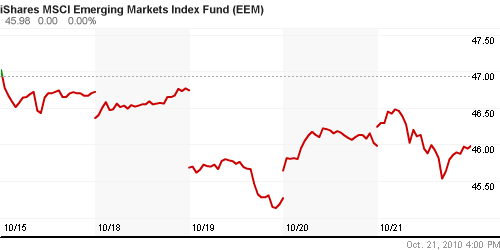

iShares MSCI Emerging Markets Index (EEM): -0,07%

Templeton Russia and East European Fund Inc. (TRF): +1,68%

Market Vectors Russia SBI (RSX): +1,73%

Азиатские рынки:

• Динамика на рынках Азии сегодня смешанная.

• Китай вчера опубликовал экономическую статистику, которая продемонстрировала рост инфляции до 3,6% при снижении темпов роста ВВП до 9,6%. Так же рынок находился под впечатлением неожиданного решения ЦБ Китая о повышении учетных ставок.

• Растут акции технологических компаний.

• А центре внимания корейская LG Display и индийская Tata Consultancy Services, акции которых выросли под 5% после хороших квартальных отчетов.

Значения индексов на момент подготовки обзора:

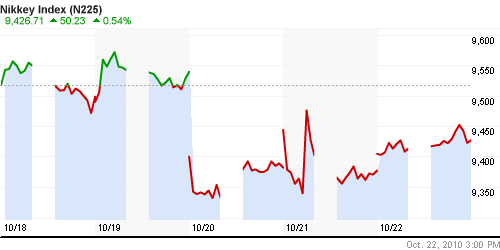

Nikkei-225 (Japan): +0,54%

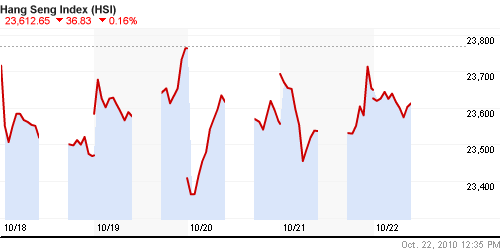

Nang Seng Index (Hong Kong): -0,16%

Nang Seng Index (Hong Kong): -0,16%

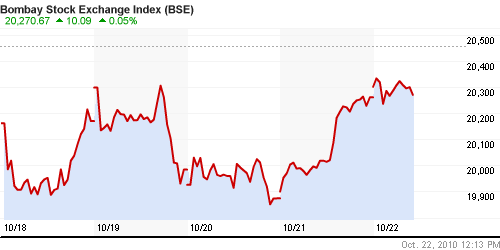

BSE SENSEX (India): +0,15%

АДР (на торгах в США):

АДР демонстрируют смешанную динамику. Сильный разброс в результатах.

MTL – Mechel OAO Mechel OAO American: -2.98%

MBT – Mobile TeleSystems Common Stock: +0.59%

LUKOY.PK LUKOIL CO SPONS ADR: -0.40%

OGZPY.PK OAO GAZPROM ADR: +2.79%

NILSY.PK JSC MMC NORILSK ADR: -0.49%

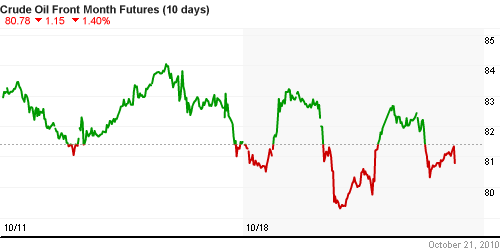

Нефть, сырьевые товары, драгоценные металлы:

• Сохраняется высокая волатильность на сырьевых площадках.

NYMEX Light Crude Oil: 80,56 $/BBL (-2,40%)

Сегодня утром фьючерсы на нефть: +1,0%

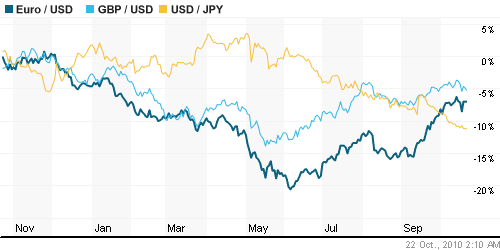

FOREX и валютный рынок:

• Сохраняется высокая волатильность на валютном рынке.

Ликвидность:

• Остатки на корсчетах выше.

• Ставки на рынке МБК прекратили рост.

MosPrime Rate (over night): 2.81% (-0,02 пт.)

MosPrime Rate (over night): 2.81% (-0,02 пт.)

Экономический календарь (время мск.):

• 12:00 Германия – IFO business climate – Индекс настроений в деловых кругах IFO

• По США не ожидается публикации важной статистики

Наиболее важные новости:

• По данным Росстата, промышленное производство в РФ выросло в сентябре 2010 года на 6,2% г/г и +1,5% м/м.

• Evraz Group получила второй угольный участок в Республике Тыве за 850 млн руб.: ее конкурент — «Северсталь» отказалась от борьбы

• ТНК-ВР не выиграла тендер на разработку нефтяных месторождений в Ираке.

• Morgan Stanley Аналитики Morgan Stanley понизили рекомендацию для акций «Распадской» с «покупать» до «держать», прогнозная стоимость бумаг осталась без изменений на уровне $6,5 за акцию.

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные: Сбербанк.

Слабые:

Настроения на рынке:

• Все больше участников рынка вовлекается в рост, не желая отстать от уходящего на Клондайк поезда.

Технически (тренды):

• Краткосрочно: Сохраняется рост. Рынок перекуплен.

• Среднесрочно: Сохраняется рост. Рынок перекуплен.

• Долгосрочно: Рост.

Ожидание:

• Рынок все больше становится похожим на казино, краткосрочные тренды, длившиеся еще год-два назад по 2-3 дня, сегодня устойчивы не более чем половину дня.

• Вероятно, сохранится высокая зависимость российского рынка акций от цен на энергоносители.

• Сегодня только одна важная статистика – в 12:00 по германии индекс настроений в деловых кругах. Отсутствие статистики, вероятно, станет фактором стабилизации на рынке акций.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать/захеджировать среднесрочные позиции.

• С инвестиционными целями: Удерживать/захеджировать долгосрочные инвестиционные портфели.

Комментариев: 12

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

то, что вчера были такие объемы по-любому только плюс для всех и для медведей и для быков. даже отлегло немного…

я бы уточнил, что перекуплено….2й и 3й эшелоны в основной массе сильно отстают – там до перекупленности еще далеко…а вот отдельные голубцы -да!

шортить все страшнее и страшнее, а что делать ))

Доктор, дождаться нужного момента!

покупать надо а не шортить,зима на носу

вполне возможно, что разворот вниз мы увидим не ранее, чем произойдет впечатляющий рост в ГП, этот рост будет мешать падать остальным голубям… так что смотрите на динамику и обьемы ГП, бумага то вплоне возможно что отстоялась и уже созрела ..))

может и переложаться со сбера в гп, а может и нет, сначала новый максимум в сбере должен произойти, что бы переложиться.

будет IPO MAIL.RU… забавно.

никто уже не помнит, что сбер может стоить меньше 100 ))) по 100 будет очень дешев ))

Смотреть надо, что нарешают на встрече B20. В начале кризиса, если помните, активнореагировали на эти встречи, ожидая решения “внезапно возникших” проблемм. Потом перестали актично реагировать, т.к. там только говорили и говорили. Сейчас про “валютные войны” собрались. Может, что путного дял рынков сделают/скажут. Потом в Пт ВВП США выйдет и на след неделе ФРС по КС2 выскажеться.

Там рынки, если что не так скажут/нарешают, эмоционально просядут. Однако, поскольку отчёты компаний в большинстве своём выше ожиданий и лучше, чем год назад, то падать долго не станем, а снова в рост. В конце концов, сейчас нет таких проблемм, как в 2007/08, долго и масштабно падать- причин нет. IMHO, конечно.

Админ,крик души…каждый день читаю Ваш сайт.Ничего более разумного и полного не нашла.Одна только просьба -выпускать комментарий до начала торгов.Иногда это важно.Пару слов о ГП – не знаю,что там произойдет,но цена стремится вниз,как у GM перед банкротством.Перспектива пару лет.Звучит дико,но я его покупать перестала.

Слишком много заинтересованных в Америке , чтобы рынок не падал в преддверии выборов в конгресс …. так что мишки пока СОСИТЕ …..”лапу” )))))

P.S. корректоз после 2-3 ноября (ФРС) в размере эдак %10 прошу не считать….