RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• В пятницу торги начались на оптимистичной ноте, на фоне утреннего выступления председателя ФРС Бена Бернанке, который подтвердил намерения регулятора стимулировать рынки, если будут для этого сигналы. Однако в дальнейшем инвесторы вспомнили про серию настораживающих экономических отчетов, вышедших в последние дни. В частности, в пятницу вышел отчет по потребительским настроениям (Thomson Reuters/University of Michigan’s preliminary October reading on the overall index of consumer sentiment), который упал до 67.9 пунктов в октябре, с 68.2 сентябре, при ожидания роста до 69.0.

• Хуже рынка был банковский сектор, в котором нарастает скандал связанный с незаконным отчуждением недвижимости по ипотечным закладным. Акции JPMorgan, Bank of America, Wells Fargo потеряли от 3% до 5%.

• Лучше рынка были акции высокотехнологических компаний, в авангарде с Google (+11%), который отчитался вечером в четверг существенно выше ожиданий.

DOW: -0,29%

DOW: -0,29%

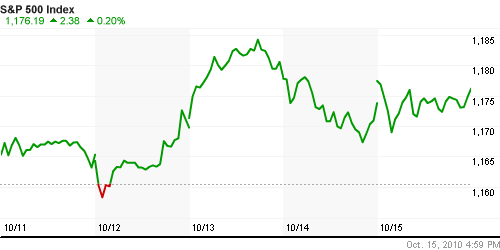

S&P500: +0,20%

S&P500: +0,20%

NASDAQ: +1,37%

Pre-Market: -0.65%

Европа:

• Европейский авторынок показывает отрицательную динамику шестой месяц подряд – по итогам сентября продажи автомобилей снизились на 9,2%.

• Акции крупнейшего европейского ритейлера Carrefour обвалились на 3.95 после того, как он уменьшил ожидания по прибыли на 2010 год, на фоне плохих продаж во Франции, и проблем с развитием сети в Бразилии.

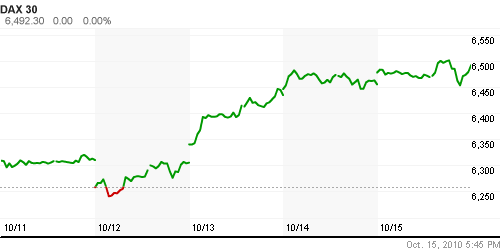

DAX: +0,57%

FTSE 100: -0,42%

Развивающиеся рынки:

• На развивающихся рынках в пятницу продолжилась умеренная коррекция.

BRIC: -0,62%

MSCI EM: -0,51%

MSCI EM Eastern Europe: -1,06%

MSCI EM Latin America: -0,50%

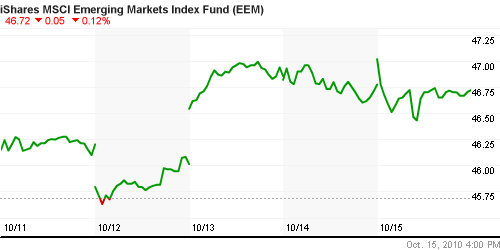

iShares MSCI Emerging Markets Index (EEM): -0,12%

Templeton Russia and East European Fund Inc. (TRF): -0,56%

Market Vectors Russia SBI (RSX): -0,23%

Азиатские рынки:

• Рынки открылись со снижением в понедельник, на фоне коррекции курса Евро к Доллару, а так же на фоне падения цен по всему спектру товарных активов.

• Йена вновь укрепляется, что болезненно для японских экспортеров.

• Негативное влияние на рынок оказало и сообщение о том, что BHP Billiton и Rio Tinto отказались от плана объединения, и создания крупнейшей в мире сырьевой компании, после отказа поддержать сделку регуляторами в Европе и Азии.

Значения индексов на момент подготовки обзора:

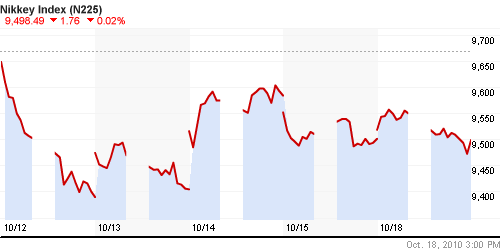

Nikkei-225 (Japan): -0,78%

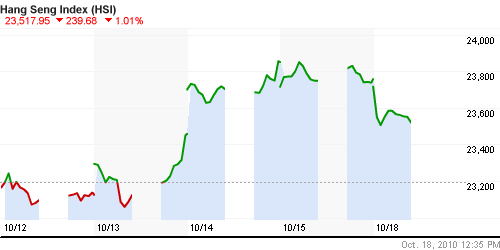

Nang Seng Index (Hong Kong): -1,01%

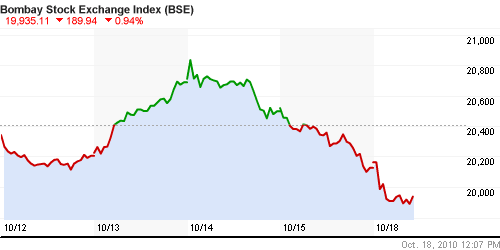

BSE SENSEX (India): -1,15%

АДР (на торгах в США):

Динамика смешанная. Хуже рынка нефтегазовый сектор.

Динамика смешанная. Хуже рынка нефтегазовый сектор.

MTL – Mechel OAO Mechel OAO American: +2.14%

MBT – Mobile TeleSystems Common Stock: -0.13%

LUKOY.PK LUKOIL CO SPONS ADR: -0.76%

OGZPY.PK OAO GAZPROM ADR: -1.59%

NILSY.PK JSC MMC NORILSK ADR: +1.80%

Нефть, сырьевые товары, драгоценные металлы:

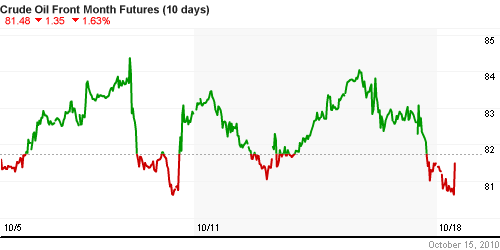

• Неделя началась с коррекции. Во-первых на фоне укрепления доллара. Во-вторых, на фоне общеэкономических опасений.

NYMEX Light Crude Oil: 81,25 $/BBL (-1,74%)

Сегодня утром фьючерсы на нефть: -0,65%

FOREX и валютный рынок:

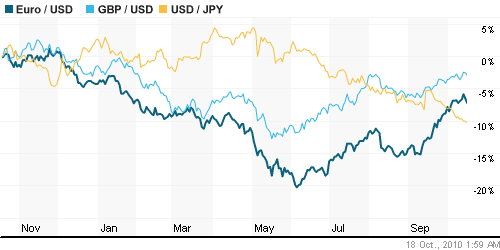

• Доллар с пятницы взял курс на укрепление к Евро.

Ликвидность:

• Остатки на корсчетах не существенно выше.

• Ставки на рынке МБК так же существенно не изменились.

MosPrime Rate (over night): 2.64% (+0,1 пт.)

Экономический календарь (время мск.):

• 17:00 США Treasury International Capital System (TICS) – Данные Казначейства США по международным потокам капитала.

• 17:15 США Industrial Production – Промышленное производство

• до открытия США Публикация отчетности банка Citigroup Inc.

• 18:00 США NAHB Housing Market Index – Индекс рынка жилья

Наиболее важные новости:

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные: Роснефть, Интер РАО

Слабые: Газпром.

Настроения на рынке:

• Настроения остаются смешанными.

• Техническая перекупленность заставляет биржевых игроков быть осторожными с покупками.

Технически (тренды):

• Краткосрочно: Рынок перекуплен. Индексы торгуются возле уровней сопротивления. Вероятен разворот к коррекции.

• Среднесрочно: Консолидация.

• Долгосрочно: Рост.

Ожидание:

• На утро сигналы к открытию негативные.

• Сложились предпосылки к краткосрочной коррекции.

• Важная порция статистики выйдет 17:00 мск. по США.

Рекомендации:

• Дейтрейдерам: Игра на понижение в течение дня.

• Среднесрочно: Удерживать/захеджировать среднесрочные позиции.

• С инвестиционными целями: Удерживать/захеджировать долгосрочные инвестиционные портфели.

Комментариев: 16

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Nikkei вроде в плюсе держался всю сессию, а закрылся в слабом минусе

…это во-первых, а во-вторых сильно упала нефть, да и ойро…а мы в боковике, а т.к. мы в боковике, то можем порасти немного на ожидании отскока… стихами прям :)

Методы предотвращения нежелательной динамики на рынке.

Окно сообщений трейдера:

“10:40 Уважаемые клиенты! По сообщению от ФОРТС, начало торговой сесси задерживается.

вермя начала будет уточненно дополнительно!

11:16 По сообщению биржи РТС торги на ФОРТС начнуться в 11-20 мск.

Сейчас уже можно снимать заявки. (!)

11:25 По информации биржи РТС начало торгов снова отложено на 15 мин.

Торги начнутся ориентировочно после 11-35 мск

11:53 Уважаемые клиенты! По сообщению от ФОРТС, начало торговой сессии перенесено на 11:55. Заявки можно снимать уже сейчас.(!)”

а заявки то на продажу видно никто снимать не спешит…

это все ерунда, удивительно, что на сайте РТС – зеркало компании – нет никакой информации. РТС просто проявляет неуважение к клиентам.

Сити с прибылью 7 центов за акцию отчитался за 3 квартал 2010 г. А ждали 6. Народ радуется…

И, как я думал, Сбер дорос до 95. Вот что дальше будет- не знаю…

Valiant, поправка – ждали 5 центов.

Тут:

http://www.kf-forex.ru/analytics/calendars/economic

ждали 6.

Впрочем, полагаю, в зависимости от того, кто и где ждал, ожидания могли различаться.

Объем покупок американских ценных бумаг иностранными инвесторами в августе 128,711 млрд. долл., что сопоставимо с цифрами за ноябрь 2009 – 126,363 млрд. и за март 2010 – 141,442 млрд. Коррекция наступала примерно через месяц-полтора – в январе 2010 и мае 2010. То есть в октября по этой логике должны вниз.

… процентов на 8 от 1180 по СиПи.

Эталонные календари на Briefing.com

Экономический:

http://www.briefing.com/Investor/Public/Calendars/EconomicCalendar.htm

Корпоративный:

http://www.briefing.com/GeneralContent/Investor/Active/ArticlePopup/PagePopup.aspx?PageId=3270

Спасибочки, админ…

Хороший календарь. Благодарю за ссылку.

Однако, по первой ссылке сведения повляются с запаздыванием. Тут:

http://mam.econoday.com/byweek.asp?cust=mam

IMHO, быстрее появляются сведения о штатовской статистике.

Ну что, даёшь 100 рублей по СБЕРу?!

Хороший календарь. Благодарю за ссылку.

Однако, по первой ссылке сведения повляются с запаздыванием. Тут:

mam.econoday.com/byweek.asp?cust=mam

IMHO, быстрее появляются сведения о штатовской статистике.

Ну что, даёшь СБЕР по 100 р?!

А ещё Яблоко, полагаю, всех ночью обрадует.

Совсем, как в старые времена (начало кризиса)- прогнозы не совпадают с ожиданиями. Только тогда они были лучше того, что выходило, а сейчас наоборот.

to Admin

может прикрутите спец раздел с сылками на нужные источники?

Хороший календарь. Благодарю за ссылку.

Однако, по первой ссылке сведения повляются с запаздыванием. Тут: mam.econoday.com

IMHO, быстрее появляются сведения о штатовской статистике.

Ну что, даёшь СБЕР по 100 р?!

А ещё Яблоко, полагаю, всех ночью обрадует.

Совсем, как в старые времена (начало кризиса)- прогнозы не совпадают с ожиданиями. Только тогда они были лучше того, что выходило, а сейчас наоборот.