RSS статьи

RSS статьиДобрый день!

Вашему вниманию обзор финансовых рынков на текущий момент:

Америка:

• Входящая и индекс Dow корпорация Alcoa первая отчиталась в пятницу по верхней шкале ожиданий аналитиков, что стало поводом к оптимизму для всего рынка.

• Однако. В сентябре экономика США потеряла 95 тысяч рабочих мест. Львиная доля пришлась на госсектор, истек срок действия 77 тысяч контрактов тех, кого власти привлекли для переписи населения. Кроме того, в августе, по пересмотренным данным, количество рабочих мест снизилось не на 54 тысячи, а на 57 тысяч.

• На этой неделе внимание инвесторов все так же будет приковано к корпоративным отчетам: в среду Intel и Google, в четверг JP Morgan Chase, в пятницу General Electric, Thursday и Mattel.

DOW: +0,53%

DOW: +0,53%

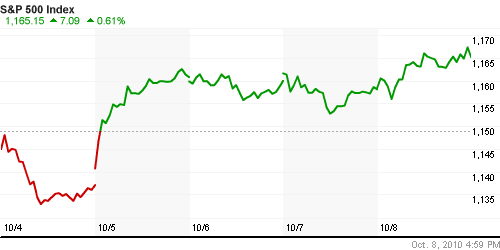

S&P500: +0,61%

NASDAQ: +0,77%

Pre-Market: +0,15%

Европа:

• В пятницу и за выходные было не много новостей по зоне Евро. В Германии уменьшилось сальдо внешней торговли, а в Великобритании рост инфляции выше ожиданий.

• Сегодня в 10:45 мск. было опубликовано промышленное производство во Франции, прирост которого за месяц оказался нулевым, вместо ожиданий +0,4%.

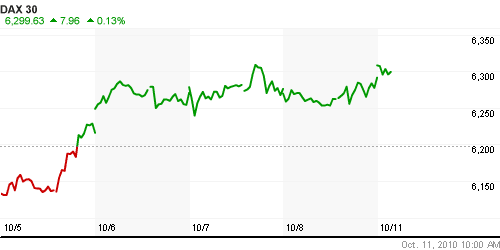

DAX: +0,07%

DAX: +0,07%

FTSE 100: +0,10%

Развивающиеся рынки:

• Внешние индикаторы развивающихся рынков закрылись в пятницу выше локальных российских индексов примерно на 0,5-1,0 %%.

BRIC: +0,22%

MSCI EM: -0,14%

MSCI EM: -0,14%

MSCI EM Eastern Europe: -0,58%

MSCI EM Latin America: +1,02%

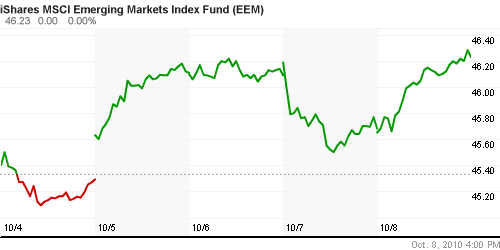

iShares MSCI Emerging Markets Index (EEM): -0,89%

Templeton Russia and East European Fund Inc. (TRF): -1,13%

Market Vectors Russia SBI (RSX): -1,17%

Азиатские рынки:

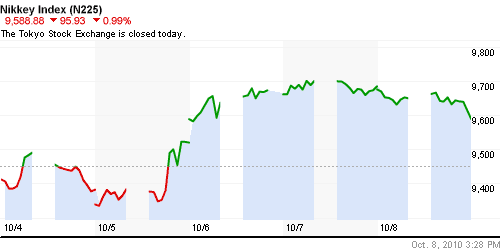

• Рынок Японии сегодня закрыт, национальный праздник.

• В Китае и Гнконге уверенный рост. В Индии рост умеренный.

• Повод к позитивному настрою трейдеров дают корпоративные отчеты. В основном мы пока видим отчеты сырьевых компаний, которые отчитываются успешнее ожиданий, на фоне роста в третьем квартале цен на сырье.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan):—

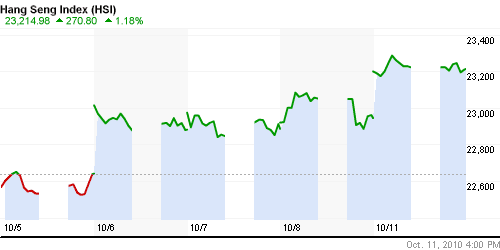

Nang Seng Index (Hong Kong): +0,92%

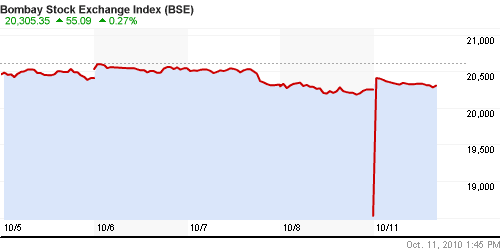

BSE SENSEX (India): +0,16%

АДР (на торгах в США):

АДР выше локальных котировок примерно на 1%.

Нефть, сырьевые товары, драгоценные металлы:

• (Euronews) В Астане прошел V Евразийский форум на тему «Энергетическая карта Евразии: баланс рисков и новые возможности». В нем приняли участие руководители министерств и ведомств, топ-менеджмент ведущих энергетических компаний мира. Казахский премьер-министр Карим Масимов подчеркнул, надежность Казахстана, как поставщика энергии: “У нас нет амбиций, направленных на то, чтобы воспользовавшись имеющимися энергетическими ресурсами, установить свое политическое присутствие по всему миру. Мы хотим одного – устойчивого и мирного развития нашей страны. поэтому мы стремимся быть надежным поставщиком энергоресурсов в Европу”. У Казахстана имеется не только энергия, но и средства ее доставки на основные рынки, в частности, трубопровод Баку-Тбилиси-Джейхан. Его называют “энергетическим проектом столетия”. По нему из Каспийского до Средиземного моря можно перегонять один миллион баррелей сырой нефти в сутки. Глава Ассоциации “KazEnergy” Тимур Кулибаев , подчеркнул, что Казахстан подписал соглашение о транзите с Азербайджаном, которое позволит свободно направлять поток нефти на Запад. Казахстан также расширяет мощности для транспортировки нефти в Китай. “Мы ведем расширение транспортных мощностей, как на Европу, так и на новый для нас рынок Китая. Планируем, что к 2015 году будем поставлять 2/3 нашей продукции в Европу и 1/3 на китайский рынок”. Трубопровод “Набукко” свяжет богатейшие газовые регионы мира с Европой, обеспечит как безопасность, так и диверсификацию поставок.

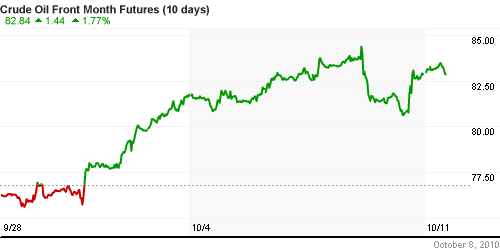

NYMEX Light Crude Oil: 82,66 $/BBL (+1,21%)

Сегодня утром фьючерсы на нефть: нейтрально

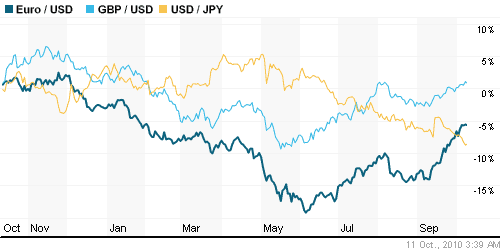

FOREX и валютный рынок:

• Министр финансов Японии заявил, что Токио продолжит интервенции на валютных рынках, если это будет необходимо. Первую за шесть лет интервенцию Япония провела в сентябре в ответ на укрепление курса иены.

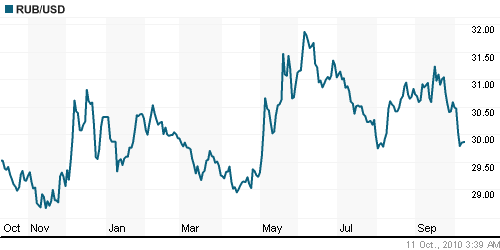

• Укрепление рубля приостановилось.

Ликвидность:

• Остатки на корсчетах меньше.

• Ставки на рынке МБК стабильны.

MosPrime Rate (over night): 2.64% (-0,02 пт.)

Экономический календарь (время мск.):

00:00 Япония Bank Holiday – Выходной день

00:00 Канада Canadian Thanksgiving Day – Выходной

00:00 США Columbus Day – Выходной

10:45 Франция Industrial Production – Промышленное производство

21:30 Еврозона Выступление главы ЕЦБ Ж.-К.Трише

Наиболее важные новости:

• В Ведомостях сегодня вышел спецвыпуск: Мировая экономика >>

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные:

Слабые: Газпром

Настроения на рынке:

• Настроения остаются смешанными.

Технически (тренды):

• Краткосрочно: Вероятен разворот к коррекции.

• Среднесрочно: Консолидация.

• Долгосрочно: Рост.

Ожидание:

• Последние три часа наметилась коррекция на сырьевом рынке. Снижаются котировки Золота, Нефти.

• Аналогичная проходит коррекция по паре евро/доллар.

• В Европе и на премаркете в США динамика боковая, нейтральная.

• Выхода важных экономических новостей неожидается.

• Вероятно, внутри дня мы увидим умеренную коррекцию после утреннего открытия с гэпом вверх.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать/захеджировать среднесрочные позиции.

• С инвестиционными целями: Удерживать/захеджировать долгосрочные инвестиционные портфели.

Нет комментариев

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.