RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• Рынок отыгрывал три важных события. В-первых. Решения принятые главами европейских Центробанков в выходные в Базеле о том, что нормы резервирования для банков будут повышены, а размер минимальной величины собственного капитала поднят с нынешних 2,0% до 4,5%-7,0% , но требование вступит в силу не так скоро, как ожидалось (в 2013), а только к 2019 году. Во-вторых. Данные о неожиданно хорошем (+13,9% г/г) промышленном производстве в Китае. В-третьих. Новости с рынка слияний и поглощений.

• Hewlett-Packard анонсировал покупку ArcSight (специализирующейся на интернет-безопасности) за $1.5 млрд., что на 24% с премией к рынку.

• На рынке аренды автомобилей Hertz Global Holdings борется за приобретение Dollar Thrifty Automotive (DTG) и поднял свое предложение с $1,2 до $1.56 млрд., чтоб перебить вклинившееся предложение от Avis в размере $1.36 млрд.

• Genzyme продал подразделение по производству преператов-генеретиков французской компании Sanofi-Aventis за $925 млн.

DOW: +0,78%

DOW: +0,78%

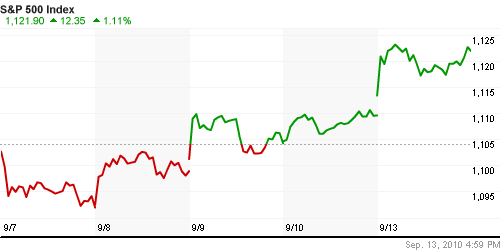

S&P500: +1,11%

NASDAQ: +1,93%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Выше я уже указал, что главы центробанков и органов финансового надзора 27 стран мира одобрили в Базеле реформу банковского регулирования. Теперь стандарты должен утвердить в ноябре саммит G20 в Южной Корее.

• Еврокомиссия почти в два раза увеличила прогноз роста экономики зоны евро на этот год, но признала, что восстановление деловой активности по-прежнему неустойчиво. По оценкам Брюсселя, ВВП стран зоны евро вырастет не на 0,9%, а на 1,7%, локомотивами подъема выступят Германия и Франция. Но компенсировать 4-процентный обвал 2009-го не удается.

• По информации французской газеты Trubine, европейский авиастроительный концерн Airbus ведет переговоры о продаже Китаю 150-ти средне- и дальномагистральных лайнеров, которые в базовой комплектации будут стоить в общей сложности 16 млрд. евро.

• На рынке, кроме акций банков, росших на новостях из Базеля, активно повышались акции горно-рудных компаний, на фоне роста цены на медь.

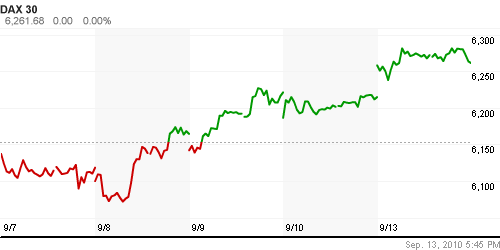

DAX: +0,75%

FTSE 100: +1,16%

Развивающиеся рынки:

• По ЕМ площадкам вчера зафиксирован рост на уровне 2%. При этом российский рынок явно отстал.

BRIC: +2,05%

MSCI EM: +2,04%

MSCI EM Eastern Europe: +1,79%

MSCI EM Latin America: +2,01%

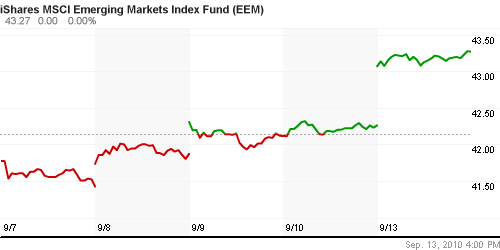

iShares MSCI Emerging Markets Index (EEM): +2,39%

Templeton Russia and East European Fund Inc. (TRF): +1,21%

Market Vectors Russia SBI (RSX): +1,75%

Азиатские рынки:

• В Азии сегодня неоднородные настроения на рынках.

• Акции японских компаний под давлением, после того, как йена обновила 15-летний максимум к доллару, что нанесло новый удар по экспортерам.

• Хуже ожиданий оказались июльские промпроизводство в Японии и розничные продажи в Новой Зеландии.

• Иностранные компании в Китае будут работать на тех же условиях, что и местные: смогут на равных бороться за государственные подряды. Пообещал глава Госсовета КНР Вэнь Цзябао на открытии Всемирного экономического форума в китайском городе Тяньцзин.

• В целом инвесторы держатся с оптимизмом, на фоне повышения ожиданий в отношении мирового спроса, после повышения прогнозов роста по Европе.

Значения индексов на момент подготовки обзора:

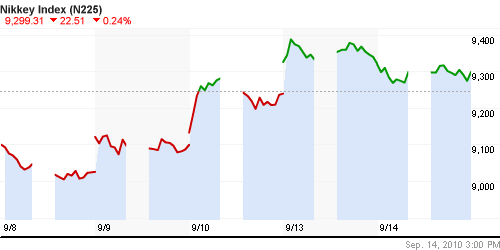

Nikkei-225 (Japan): -0,24%

Nang Seng Index (Hong Kong): +0,25%

BSE SENSEX (India): +0,67%

АДР (на торгах в США):

По АДР был рост в большей или меньшей степени. При этом, хуже рыка был нефтегазовый сектор.

АДР Газпрома: +0.33%

АДР ЛУКОЙЛа: +0.27%

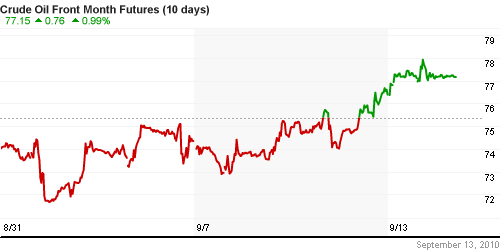

Нефть и сырьевые товары:

• (Рейтер) – Нефть стабильна во вторник недалеко от месячного минимума выше $77 перед выходом данных о запасах в США, которые, как ожидается, снизились из-за остановки крупнейшего канадско-американского нефтепровода. Пока неясно, когда остановленный нефтепровод снова заработает. Перерыв в работе Line 6A может сократить приток нефти в США примерно на 300.000 баррелей в сутки.

NYMEX Light Crude Oil: 77,19 $/BBL (+0,87%)

Сегодня утром фьючерсы на нефть: нейтрально.

Сегодня утром фьючерсы на нефть: нейтрально.

FOREX и валютный рынок:

• (Рейтер) – Доллар во вторник обвалился до нового 15-летнего минимума к иене в ожидании выборов лидера правящей партии Японии.

Ликвидность:

• Остатки на корсчетах на минимальных многомесячных уровнях.

• Однако, это не повлияло на ставку овернайт МБК.

• Проблем с ликвидностью нет. Денежное предложение оценивается как избыточное.

MosPrime Rate (over night): 2.66% ( 0,00 пт.)

Экономический календарь (время мск.):

• 09:30 Франция Нarmonised consumer price index (HICP) – Гармонизированный индекс потребительских цен.

• 12:30 Великобритания Consumer price index (CPI) – Индекс потребительских цен.

• 12:30 Великобритания Retail Prices Index (RPI) – Индекс розничных цен

• 13:00 Еврозона Industrial Production – Промышленное производство

• 13:00 Германия ZEW Indicator of Economic Sentiment – Индикатор экономических настроений немецкого института ZEW

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:30 США Retail Sales – Розничные продажи

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00 США Business Inventories – Производственные запасы

Наиболее важные новости:

Позитивные новости: Северсталь, Иркут.

Негативные новости: —

Внутренний новостной фон оценивается в целом, как умеренно позитивный.

Настроения на рынке:

• На рынке снизилась активность.

• Настроения перешли из фазы оптимизма в выжидательную.

Технически (тренды):

• Индексы РТС и ММВБ сохраняют тренд роста.

• Краткосрочно: Рынок подошел к уровню сопротивления. Консолидация.

• Среднесрочно: Рост.

• Долгосрочно: Рост.

Ожидание:

• Рынок открылся гэпом вниз, на фоне негативной конъюнктуры на западных площадках.

• При этом, текущая ситуация оценивается, как краткосрочная коррекция в рамках растущего среднесрочного тренда.

• Вероятно сегодня-завтра покупки возобновятся.

Рекомендации:

• Дейтрейдерам: Стратегии игры на повышение от уровня 1430-1435 по индексу ММВБ.

• Среднесрочно: Удерживать среднесрочные позиции.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 5

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

давно меня тут не было, и, видимо, отделение пустует ))) аккуратнее с шортами, есть вероятность, что они не вовремя ))))

по Сипи и Даксу – незакрытые гэпы от 13 сентября, пошли закрывать.. и мы с ними

Доктор, и впрямь, есть вероятность дв. вверх. Тут ведь как.. Либо вверх, либо – вниз. Но счас пока не понятно)) И не только счас… Пока что коснулись линии сопротивления в сужающемся коридоре.

Если пойдем вниз, то вслед – обязательно, пока (и всегда) – speculatio

DP,

Тут не так – тут ещё вбок бывает. Подо-о-о-о-олгу, иногда.

Как намедни заметил одмин, 70% времени рынок тошнит в боковике. Шорт прикрыл, 1500 пипсов дитям на мороженое до старости.

По-прежнему жду вниз, интуитивно. На неделе.