RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

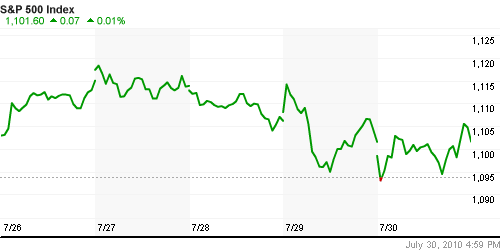

Америка:

• Пятница в США была консолидационной. В целом же июль был для американского рынка, лучшим месяцем роста в этом году.

• Опубликованные предварительные данные по ВВП США оказались нейтральными. ВВП о втором квартале составил 2,4% г/г.

• Более 75% компаний входящих в индекс S&P отчитались, и теперь вместо корпоративных прибылей для инвесторов вновь на первое место по значимости выйдут общеэкономические статистические данные. На этой неделе ключевой информацией будет занятость населения.

• Понедельник. Индекс производственной активности. А так же выступление Министра Финансов США Тима Гейтнера (Tim Geithner) по поводу финансовой реформы в Нью-Йоркском Университете.

• Вторник. Личные доходы и расходы. Промышленные заказы. Продажи автомобилей (!)

• Среда. Пособия по безработице. Активность в секторе услуг. Инвентаризация нефти.

• Четверг. Число новых рабочих мест.

• Пятница. Данные по безработице

DOW: -0.01%

DOW: -0.01%

S&P500: +0.01%

NASDAQ: +0.13%

NASDAQ: +0.13%

Pre-Market: +0,60%

Pre-Market: +0,60%

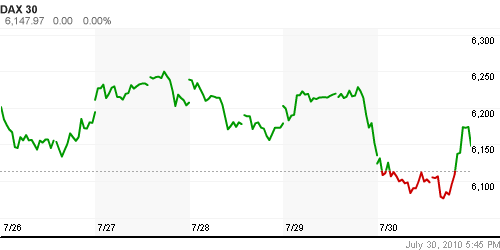

Европа:

• По европейской экономике в конце предыдущей недели вышли смешанные сигналы.

• Энергетические бумаги были хуже рынка.

• Так же в числе неудачников оказались строительные компании, после того, как крупнейший мировой производитель цемента Lafarge снизил прогноз по рынку на 2010 год.

• В числе бумаг оказавших поддержку рынку были банки. А так же телекоммуникационный и высокотехнологичный сектора, после того как позитивно отчитался за квартал концерн Alcatel Lucent.

DAX: +0,22%

FTSE 100: -1,05%

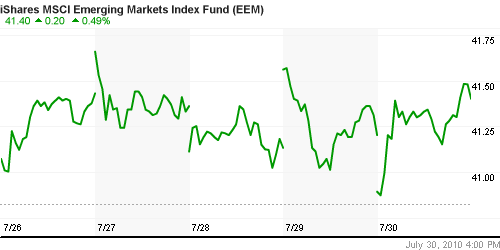

Развивающиеся рынки:

• По развивающимся площадкам смешанные, в целом нейтральные индикаторы.

BRIC: -0,01%

MSCI EM: -0,24%

MSCI EM Eastern Europe: -1,58%

MSCI EM Latin America: +0,68%

iShares MSCI Emerging Markets Index (EEM): +0.49%

Templeton Russia and East European Fund Inc. (TRF): -0.48%

Market Vectors Russia SBI (RSX): -0.82%

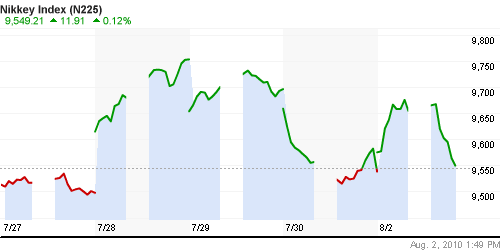

Азиатские рынки:

• Рынки в Азии открылись сегодня в понедельник гэпом вверх порядка 1%.

• Такому положению дел мы должны быть благодарны японским и южнокорейским автопроизводителям. Honda Motor (вторая в Японии) и Hyundai Mobis (крупнейший корейский производитель автозапчастей) опубликовали квартальные прибыли выше ожиданий.

• Рост поддержали и китайцы, где появился оптимизм в отношении мер госрегулирования в секторе недвижимости. Ожидается, что влияние регулятора на рынок будет ограниченным.

• Так же инвесторов порадовали хорошими квартальными отчетами азиатские Hitachi, Fujifilm, Kawasaki Heavy Industries и ряд других.

• Еще Австралийская экономика прирост промышленного производства и более умеренную инфляцию.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0.83%

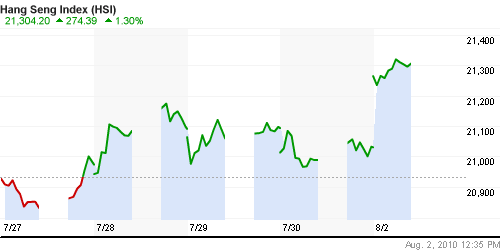

Nang Seng Index (Hong Kong): +1,31%

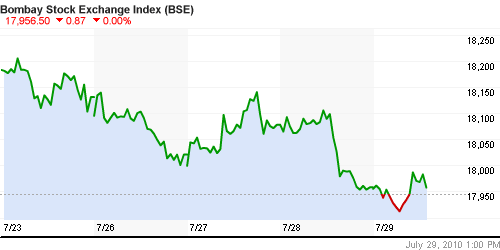

BSE SENSEX (India): +0,81%

АДР (на торгах в США):

Доминировала нисходящая динамика. Лучше рынка был МТС.

АДР Газпрома: -0.92%

АДР ЛУКОЙЛа: -2.39%

Нефть и сырьевые товары:

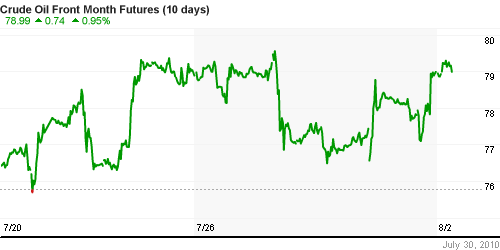

• Нефтяные котировки торгуются на многомесячных максимумах в районе $79.

• За месяц июль нефть выросла на 9,5%.

• Поддерживает цены на сырье экономический оптимизм.

NYMEX Light Crude Oil: 78,95 $/BBL (+0.75%)

Сегодня утром фьючерсы на нефть: +0,25%.

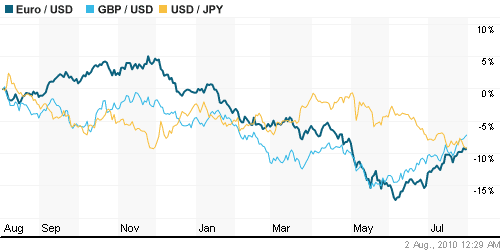

FOREX и валютный рынок:

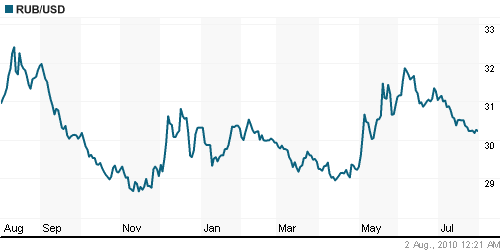

• Благодаря благоприятной конъюнктуре на сырьевых рынках российский рубль сохраняет тренд на укрепление.

Ликвидность:

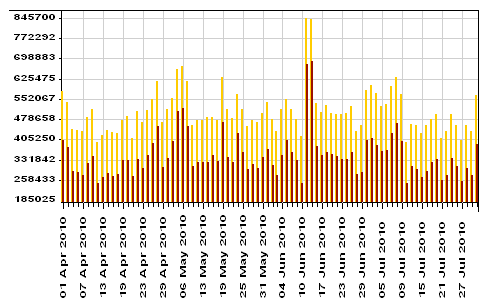

• Всплеск остатков на корсчетах при падении ставок овернайт, говорит об избытке денежных ресурсов на рынке.

MosPrime Rate (over night): 3.02% ( -0,25 пт.)

Экономический календарь (время мск.):

• 00:00 Канада Bank Holiday – Выходной день

• 11:55 – 12:00 Германия, Еврозона – Purchasing managers index (manufacturing) – Индекс менеджеров по закупкам в производственной сфере

• 12:30 Великобритания Purchasing managers index (manufacturing) CIPS (PMI) – Индекс менеджеров по закупкам в производственной сфере по данным CIPS

• 18:00 США ISM manufacturing index (Institute for Supply Management index) – Индекс деловой активности в производственной сфере Института управления поставками США

• 18:00 США Construction spending – Расходы на строительство.

• 18:15 США Fed Chairman Speaks – Выступление главы ФРС

Наиболее важные внутренние:

• (+) Множество новостей, и активность по слиянию и поглощению в секторе российских минеральных удобрений.

• (+) Начинается новый виток борьбы акционеров за контроль над Норильским Никелем.

• (-) Пожары

Позитивные новости: ГМК Норильский Никель, Уралкалий, Сильвинит, ОГК-5.

Негативные новости:

Внутренний новостной фон оценивается как смешанный, но с позитивным дисбалансом.

Настроения на рынке:

• На рынке сохраняются позитивные настроения.

Технически (тренды):

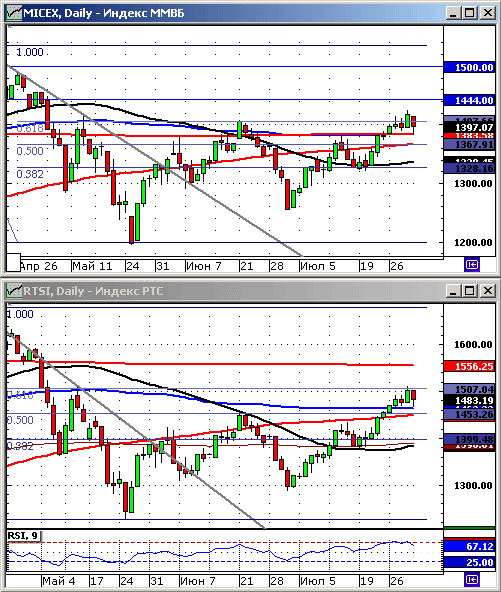

• Российский рынок находится в зоне сопротивления 1400-1380 по индексу ММВБ.

• Краткосрочно: Сопротивление. Возможен разворот краткосрочной тенденции вниз.

• Среднесрочно: консолидация.

• Долгосрочно: рост.

Ожидание:

• Сигналы на открытие торгов позитивные.

• На открытии следует ожидать гэп вверх порядка 1,0..1,5 %%.

• Дальнейшая внутридневная тенденция не очевидна.

• Вероятно в понедельник-вторник рынок будет консолидироваться в полосе шириной 3-5 %% в диапазоне 1450-1500 пунктов по индексу РТС.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Удерживать среднесрочные позиции.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 12

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Закрыл оставшийся шорт чуть выше цены покупки – 149750. Видимо рост (боковик) будет продолжен.

только вернулся с отпуска …вникаю так сказать…обратил внимание на объемы в рег. телекомах….(на начало 12о объем в сибтел выше, чем в гидре….

вообще избыток денег всегда приводил к надуванию пузырей….

Запущен 4-й гидроагрегат Саяно-Шушенской ГЭС

http://top.rbc.ru/society/02/08/2010/444365.shtml?from=qip

Снова открыл шорт. 1/3 от максимальновозможного. Цена 150500. Стоплосс 151000. Тейкпрофит 148500 или по обстоятельствам, если буду за компутером.

Петр, спасибо за информацию. Сейчас сходим за Вашим стопом, а потом на 148 500 …

Петр закрылся по стопу, теперь погнали вниз! :)

Увидел картину! Срочно открыл шорт, 50% портфеля. 152100. Стоп на 152900 поставил. Ща отобьем потери :) Нормальная тема с коротким стопом. Представляю, сидел бы сейчас в шортах. Ужас. А так 500 пунктов потерял, всего.

Ок, сходим на вечерке и на 152.9 …

2й стоп у петра сработал..

Волчара

Два раза громко улыбнулся сегодня :)

Улыбайтесь третий раз

http://www.youtube.com/watch?v=5OOA6Xn3YVM