RSS статьи

RSS статьиАмерика:

• В течение дня американские индексы росли вверх, за исключением момента, когда был опубликован индекс доверия строителей, упавший до 15-летнего минимума.

• Инвесторы ждут позитивных корпоративных отчетов на этой неделе от голубых фишек: Microsoft, AT&T, Coca-Cola, American Express, Apple, Wells Fargo, Ford Motor и UPS.

• Крупнейший в мире авиаперевозчик Delta Air Lines сообщил о росте чистой прибыли во втором квартала на фоне восстановления объемов перевозок. Чистая прибыль компании выросла до 467 миллионов долларов, в сравнении с убытком в 257 миллионов год назад. Однако инвесторы посчитали этот успех разовым, так как выручка компании оказалась ниже ожиданий. В итоге акции Delta подешевели более чем на 9%.

• После закрытия торгов вчера отчиталась компания IBM. Отчет был в целом лучше ожиданий, однако менеджмент высказал опасения по поводу снижения корпоративных прибылей во второй половине года, на чем на постмаркете акции IBM упали на 4%.

DOW: +0.56%

DOW: +0.56%

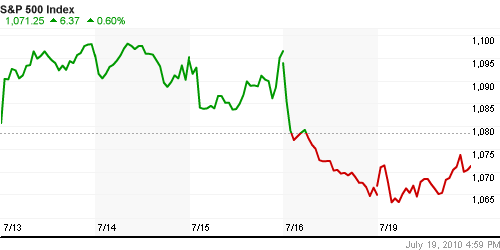

S&P500: +0.60%

NASDAQ: +0.88%

Pre-Market: +0,10%

Европа:

• Moody’s Investors Service понизило рейтинги по обязательствам правительства по Ирландии и Венгрии на одну ступень.

• Министерство финансов Германии ожидает, что восстановление экономики страны значительно ускорится во втором полугодии. Причинами столь уверенного прогноза являются рост промпроизводства, оптимизм инвесторов и благоприятная ситуация в строительном секторе. Вместе с тем эксперты минфина отмечают, что по многим важным показателям Германия все еще находится ниже докризисного уровня.

• Акции Electrolux упали на 7.8% после того, как этот производитель техники для дома опубликовал данные за 2 кв., хуже ожиданий.

• Оптимизм инвесторов подогревается активностью в сфере слияний и поглощений (M&A): International Power ведет переговоры с France’s GDF Suez, а Британская энергокомпания Tomkins ведет переговоры с Onex.

FTSEurofirst 300.FTEU3: -0.7%

FTSEurofirst 300.FTEU3: -0.7%

Развивающиеся рынки:

• Котировки ETF фондов развивающихся рынков по итогам торгов в США выше, чем локальные результаты на развивающихся рынках.

BRIC: +0,18%

MSCI EM: -0,41%

MSCI EM Eastern Europe: +0,02%

MSCI EM Eastern Europe: +0,02%

MSCI EM Latin America: +0,73%

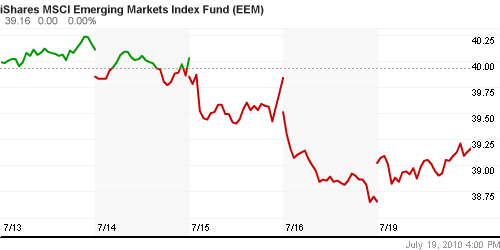

iShares MSCI Emerging Markets Index (EEM): +1.32%

Templeton Russia and East European Fund Inc. (TRF): +1.46%

Market Vectors Russia SBI (RSX): +1.78%

Азиатские рынки:

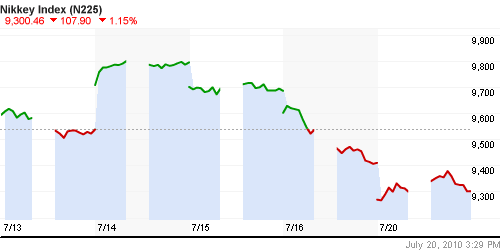

• Японский рынок после выходного дня провел торги с отрицательным результатом.

• По остальным азиатским площадкам доминирует оптимизм.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1.15%

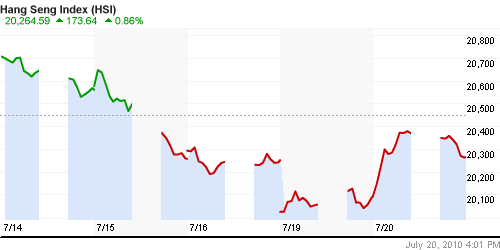

Nang Seng Index (Hong Kong): +1,29%

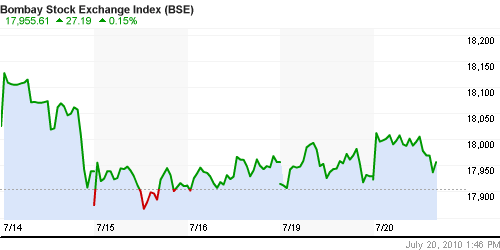

BSE SENSEX (India): +0,41%

АДР (на торгах в США):

АДР были лучше локального рынка.

Нефть и сырьевые товары:

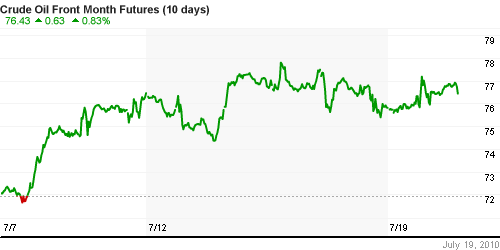

• На сырьевом рынке сохраняется рост, при увеличивающейся волатильности.

NYMEX Light Crude Oil: 76,54 $/BBL (+0.70%)

Сегодня утром фьючерсы на нефть: +0.51%

FOREX и валютный рынок:

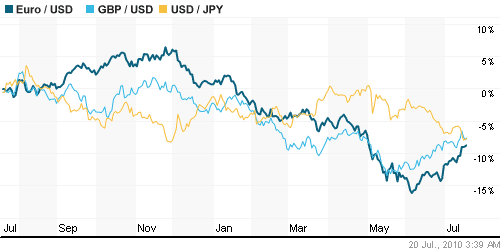

• Уровень 1.30 по паре евро к доллару, после серии неуспешных попыток выйти выше, так и остается непреодолимым.

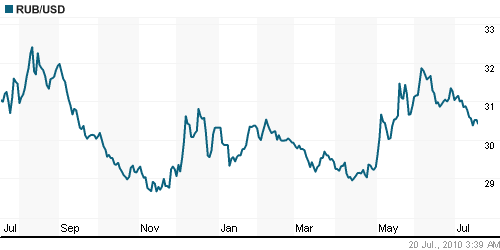

• Рубль укрепляется в контексте укрепления цен на нефть.

Ликвидность:

• Ситуация на денежном рынке постепенно выправляется. Денежная масса на корсчетах банков постепенно растет.

• Однако. Ставки МБК остаются низкими. Денежные ресурсы не востребованы.

MosPrime Rate (over night): 2.72% ( 0,0 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Producer Price Index (PPI) – Индекс цен производителей

• 12:30 Великобритания Public sector net borrowing – Чистые заимствования гос. сектора. M4 Money Supply – Денежный агрегат М4.

• 14:00 Великобритания CBI industrial trends – Экономический обзор Британской Конфедерации Промышленности.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:30 США Housing Starts – Объем нового жилищного строительства.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 17:00 Канада Bank of Canada interest rates decision – Решение Банка Канады по процентным ставкам

• до открытия торгов в США отчетность: Goldman Sachs, Johnson & Johnson, Harley-Davidson Inc., PepsiCo Inc.

• после закрытия торгов в США отчетность: Yahoo! Inc., Apple Computer, Inc.

Наиболее важные внутренние:

Позитивные новости:

Негативные новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Смешанные корпоративные отчеты, привели к неопределенности инвестиционных ожиданий.

Технически:

• Краткосрочно: консолидация.

• Среднесрочно: консолидация.

• Долгосрочно: рост.

Ожидание:

• В течение дня выходит много статистики, которая предопределит динамику рынков.

• Ключевые точки дня будут при публикации объемов жилищного строительства в 16:30 мск. Вероятно нас ждет негативная статистика, так как вчера были опубликованы худшие за 15 лет ожидания самих строителей.

• Так же в центре внимания будет отчет Goldman Sachs, который выйдет раньше в 15:00 мск.

• Динамика рынка по итогам статистики и отчетов непредсказуема.

• Уверенно можно говорить только о том, что будет экстремальная внутридневная волатильность.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Удерживать среднесрочные позиции.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 10

на “Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Пишут, что Goldman в 08.00 АМ, т.е. в 16.00 отчитается.

Или я не прав?

Валиант, вы правы, в 16.00.

А что это мы “вниз”?

Valiant : Хотел попасть в рай? Нет ты попадешь к нам в АД ;)

Скажите честно, в какой валюте деньги держать на ближайшие 6 месяцев?

President :

в рублях в банке.

В валюте той страны, президентом которой Вы являетесь, Президент. Это будет способствовать… всему. И везде.

5

President:

А что это такое деньги?

President : в евре после кор на 1.277

Утечка возобновилась?

http://www.kommersant.ru/doc.aspx?DocsID=1443595