RSS статьи

RSS статьиАмерика:

• По итогам вчерашних торгов зафиксирован несущественный прирост по индексам. Инвесторы ждут позитивных квартальных отчетов.

• Вчера после закрытия торгов отчиталась Alcoa c прибылью ¢13 на акцию, что немного лучше ожидания, и соВсем хорошо против убытка в прошлом году. Так же, лучше ожиданий вчера отчиталась железнодорожная компания CSX.

• В центре внимания акции Playboy (PLA), которые поднялись на 39% за сессию, после того как основатель компании Хью Хефнер (Hugh Hefner), которому сейчас 84 года, заявил о своем желании взять бизнес вновь под свой контроль. Реагируя на это, Penthouse заявил, что перебьет ставку Хефнера.

• Так же на рынке присутствуют новости о слияниях и поглощениях в страховом секторе.

DOW: +0.18%

DOW: +0.18%

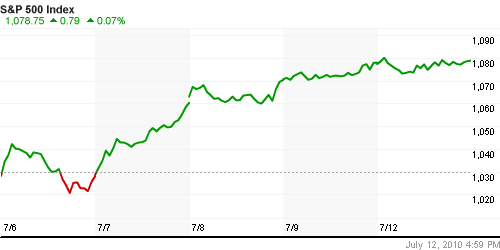

S&P500: +0.07%

S&P500: +0.07%

NASDAQ: +0.09%

Pre-Market: -0,40%

Pre-Market: -0,40%

Европа:

• В Евросоюзе вчера прошла встреча 16 министров финансов стран использующих евровалюту. А сегодня начинается экономический форум с участием всех 27 стран ЕС. Вопросы, которые стоят в центре – финансовый контроль и использование резервных фондов Евросоюза.

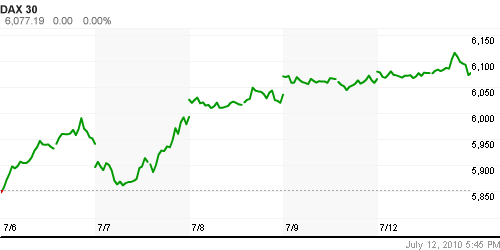

DAX: +0,20%

FTSE 100: +0,21%

Развивающиеся рынки:

• В целом, на развивающихся рынках вчера был боковик.

• Российский рынок резко контрастирует, демонстрируюя рост, не укладывающийся в рамки общемировой тенденции.

BRIC: +0,25%

MSCI EM: +0,07%

MSCI EM Eastern Europe: +1,40%

MSCI EM Latin America: -0,78%

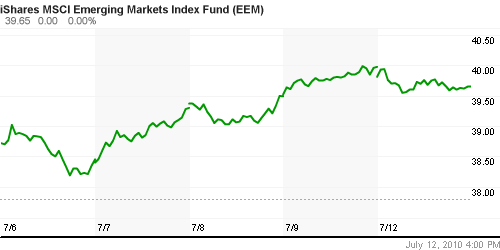

iShares MSCI Emerging Markets Index (EEM): -0.81%

Templeton Russia and East European Fund Inc. (TRF): +0.29%

Market Vectors Russia SBI (RSX): -0.07%

Азиатские рынки:

• Положительное сальдо торгового баланса Китая в июне превзошло ожидания аналитиков. Рост экспорта на +43.9% г/г при ожиданиях на уровне +38%, при этом увеличение импорта составило 34.1% г/г. Однако власти Китая охлаждают позитивные настрой инвесторов, сохраняя политику сдерживания кредитования, для предотвращения “спекулятивных пузырей” в секторе недвижимости.

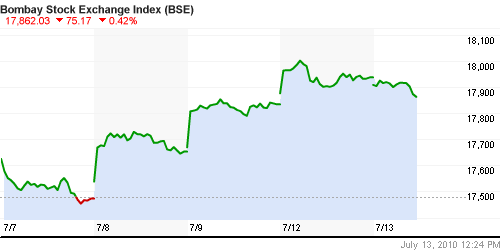

• В Индии, крупнейшая компания по производству программного обеспечения Infosys (-2.8%) отчиталась хуже ожиданий, с падением выручки и чистой прибыли.

Значения индексов на момент подготовки обзора:

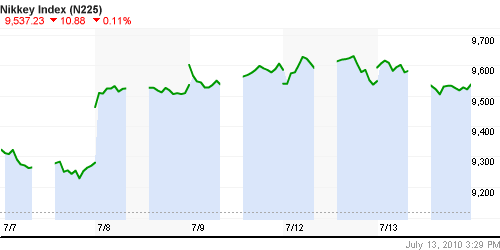

Nikkei-225 (Japan): -0,18%

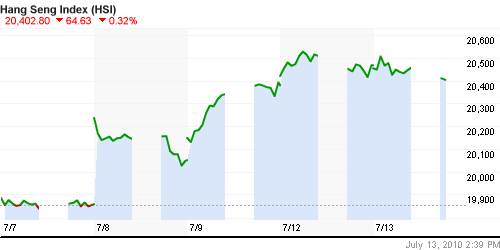

Nang Seng Index (Hong Kong): -0,06%

BSE SENSEX (India): -0,14%

АДР (на торгах в США):

На торгах в пятницу была смешанная разнонаправленная динамика.

АДР Газпрома: +1.73%

АДР ЛУКОЙЛа: +0.25%

Нефть и сырьевые товары:

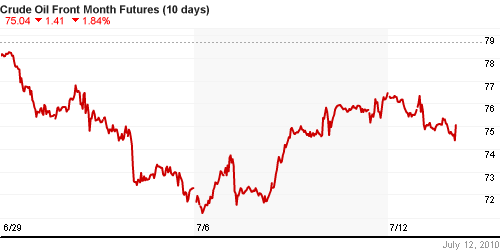

• (Рейтер) – Нефть опустилась ниже $75 во вторник, поскольку прогнозы очередного сокращения запасов нефти в США омрачены ожиданием седьмого подряд увеличения запасов дистиллятов.

• Министерство внутренних дел США объявило о новом моратории на бурение скважин на шельфе, который продлится до 30 ноября.

NYMEX Light Crude Oil: 74,95 $/BBL (-1.50%)

Сегодня утром фьючерсы на нефть: -0.45%

FOREX и валютный рынок:

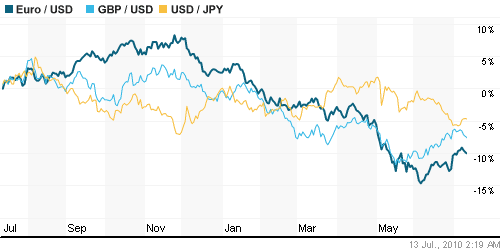

• В настоящий момент Евро резко снижается против доллара.

• Сегодня состоится продажа шестимесячных казначейских векселей Греции в объеме 1,25 миллиарда евро, что станет проверкой для евровалюты.

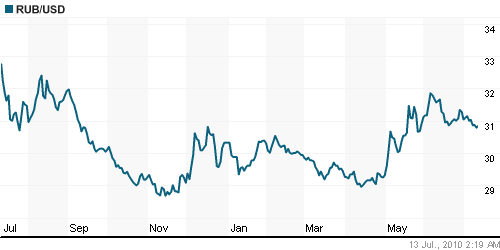

• Рублю демонстрирует умеренную тенденцию к укреплению на протяжении нескольких последних дней, на фоне восстановления цен на нефть.

Ликвидность:

• Ситуация на денежном рынке стабильная. Ставки МБК не изменились.

• Остатки на корсчетах вчера резко упали до минимальных значений за год.

MosPrime Rate (over night): 2.71% (+0,04 пт.)

Экономический календарь (время мск.):

• 12:30 Великобритания Consumer price index (CPI), Halifax house price index, Retail Prices Index (RPI) – Индексы цен.

• 13:00 Германия ZEW Indicator of Economic Sentiment – Индикатор экономических настроений немецкого института ZEW

• 13:00 Еврозона Economic sentiment indicator – Индикатор настроений в экономике

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:30 США Trade Balance – Торговый баланс.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 22:00 США Federal budget – Федеральный бюджет.

Наиболее важные внутренние:

Позитивные новости:

Негативные новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Преобладают позитивные настроения.

Технически:

• Краткосрочно: рост.

• Среднесрочно: консолидация.

• Долгосрочно: рост.

Ожидание:

• Вчера рост на российском рынке был неадекватно лучше мировой конъюнктуры целом.

• При этом, сложно сказать, насколько долго такой оптимизм будет сохраняться.

• Ситуация на мировом сырьевом, валютном и фондовом рынке на утро характеризуется как умеренно негативная.

• Внутридневная динамика не очевидна.

Рекомендации:

• Дейтрейдерам: Будет оправдана игра на повышение от уровня поддержки 136500-137000 по фьючерсу на индекс РТС.

• Среднесрочно: Удерживать среднесрочные позиции.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 16

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Доктору.

Заканчивайте свою лечебную практику.

Главврач.

Админ, добрый день! Не торопитесь, есть смешные орфографические ошибки : “• Вчера после закрытия торгов отчиталась Alcoa c прибылью ¢13 на акцию, что немного лучше ожидания, и СОСЕМ хорошо против убытка в прошлом году.” // • В челом, на развивающихся рынках вчера был боковик.

Зато веселее читать :)

2 Админ Намек понял, лечить больше не буду – лечите сами )) Но пока клинику не прикроете прошу меня отсюда не выписывать, я – коллективное бессознательное… буду пребывать в ауре

Это все MS Word виноват :) исправляет в меру своей испорченности :)

“Доктору.

Заканчивайте свою лечебную практику.

Главврач.”

Ух ты.. 1й раз чето подобное читаю..

ну вот и сигнал рисуется….

срать на новостной фон , OsMA с параметрами 8-12-9 на дневках рулит , я уже срубил в сбере по дневной OsMA 9 рублей , перевернушысь в лонг 7июля

сигналы давно уже нарисовались , скоро опять в шорт переварачиватся будем, пару тройку дней и шортить потихоньку начнём , так что быкоф скоро опять в стойло кукловодище начнёт загонять

жара и жырные зелёные мухи это благодать для быков, двигаемся пока вместе с бычьим стадом

от 1424 по ртс можно шорты набирать, со стопом и переворотм обратно в лонг на 1430

Пора пить зверобой. Хорошо снял продажи по 140 и 140,5, т.к. с утра лифт пошёл вниз. Но по 138 немного зацепило. Осталось немного до последних шортовых стопов. И в приёмный покой к Доктору.

А может записаться на приём к ГлавВрачу?

зарыл лонги ..почти по 142……

и даже шортанул десяток фучей..так на пробу…имхо перекуплено все

Кончайте пипсовать на фьючах, отцы!

iДИОД – +7% ЕЖЕДНЕВНО! Вот он, ваш путь в светлое будущее! Вот он, космос! На всё берём, пока дёшево дают, остальные позиции по рынку закрывайте и с утра берите iДИОД! Админ скоро вам проанализирует чудо-бумагу!

iДИОД – акция для.. ну сами знаете для кого (в рифму как раз).. вот он, настоящий российский фондовый рынок, славный продолжатель дела Тарханов и Интерурала! Аминь

ух ты, меня не было, ГлавВрач сказал – в отпуск, я честно с утра в самолете )) беру перекур, 142 я сам не ожидал, это все Игорь из 135-й с его шортами доигрался ))

Ну и фольклор у вас тут получается))

а рост, да, славный)) держу акции