RSS статьи

RSS статьиНа рынке главный – Инвестор.

Но для нас главный – Эмитент.(ММВБ. Вице-президент. Гусаков В.А. Из вступительной речи на презентации РНТ)

На рынке очередное IPO Русские Навигационные Технологии (РНТ).

Книга заявок закрывается 06 июля 2010 года.

В отличии от двух предыдущих массовых размещений в инновационном секторе: ИСКЧ и ДИОДа, которые относились к медицине и фармацúи, новый кандидат – из сектора находящегося на стыке связи, электроники и B2B сервиса. РНТ – оказывает услуги по производству и монтажу средств удаленного мониторинга за транспортом (СМТ) и мобильными объектами, плюс сервисные и аутсорсинговые услуги связанные с мониторингом.

Сразу сошлюсь на материал, подготовленный Инвестбанком ОТКРЫТИЕ по РНТ (далее Отчет) – это достаточно подробный и объемный материал, как по сектору услуг, так и по компании. Проделана большая аналитическая работа, которая заслуживает уважения. И что касается оценки перспектив рынка СМТ в целом, эта часть не вызывает сомнения – соглашусь с их оценкой. Сервис СМТ находится в стадии, в которой была сотовая связь 10 лет назад, и нас ждет динамичный рост спроса на подобные услуги, и РНТ находится в этой струе. Перспективы компании оцениваются высоко. Можно рассчитывать на прирост выручки темпами по 25-50 %% в течение следующих 2-5 лет.

Однако. С чем можно поспорить, так это с тем как была оценена стоимость размещения на ИПО.

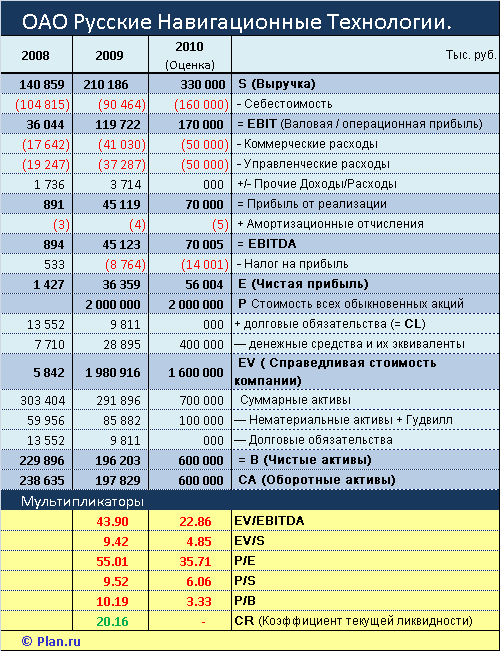

При определении цены размещения Открвтием было пременено две методики: сравнительный анализ по мультипликаторам к аналогичным бизнесам в США и Европе; и тремя методами DFC (дисконтированных денежных потоков). За основу взят промежуточный результат, который предполагает справедливую капитализацию в диапазоне 1,3- 1,9 млрд. руб., и соответственно диапазон размещения от 80 до 117,5 руб.

Ожидается, что по подписке будет размещено 18,03% акционерного капитала. При размещении используется схема с допэмиссией и обратным выкупом одним из акционеров Кипрским оффшором Fiazior Holding, что то же нормально. При этом, вся допэмиссия пойдет в компанию, в качестве добавочного капитала.

Существенным позитивным фактором является то, что ни один из текущих акционеров не выходит из каптала. При этом, отмечу, в компании, как венчурный инвестор (акционер) присутствует соответственно “ВТБ – фонд венчурный” с долей 30,7% после IPO, и еще 51,3% останется под контролем менеджмента РНК.

Вернемся к финансовым показателям компании.

По итогам 2009 года, компания имеет низкую кредитную нагрузку в размере 9,8 млн., а после IPO планирует ее погасить, и в дальнейшем вообще (судя по представленным планам) не панирует обращаться за финансированием.

Учитывая большой спрос на это размещение, организаторы выручат на ИПО от 350 до 400 млн. руб. установив цену отсечения близко к верхней границе диапазона. С учетом вливания этой суммы, по итогам 2010 баланс будет выглядеть “как конфетка”: абсолютная ликвидность, избыточные запасы денежных средств, прибыль не меньше 50 млн. руб., операционная рентабельность около 25%. Разве что, нематериальных активов и гудвилла накопится на 100 млн. руб. но это можно отнести на высокотехнологичную специфику бизнеса и объяснить наличием ноу-хау.

Вроде все хорошо, пока вопрос не касается оценки бизнеса для целей ИПО.

Итак. Не вдаваясь в подробности с допэмиссиями, после размещения в обращении будет 19 520 000 акций. Из них на IPO будет продан пакет 3 520 000 штук, или 18,0327869% от капитала.

Организаторы уже во всех отчетах написали свой ориентир по капитализации компании: 2 миллиарда руб. Это соответствует 102,46 руб. за акцию. Отталкиваясь от этой заявки, вероятно, окончательная цена отсечки будет в диапазоне 100-105 руб.

За эту цену мы купим мультипликаторы (по оценочным финансовым показателям 2010 года.)

Р/Е = 35.71

EV/EBITDA = 22.86

EV/S = 4.85

Выясняется явно завышенная, в среднем второе, оценка. Т.к. для аналогичных по капитализации компаний нашего сегмента на развитых и развивающихся рынках ориентир по мультипликаторам:

Р/Е = 10

EV/EBITDA = 8

EV/S = 2,5

Таким образом, при текущих финансовых показателях оправданной будет капитализация РНТ на конец 2010 года в районе чуть меньше одного миллиарда, т.е. вдвое от предлагаемой на ИПО. Что дает нам ориентир по справедливой текущей стоимости акции в районе 40-50 руб. Это сравнительная оценка.

На аргумент организаторов, что темпы роста русских навигационных технологий выше чем рост сектора в США и Европе, можно парировать, что и риски инвестиций в России то же выше, что должно учитываться инвесторами в виде дисконта к ценнику, это раз. А так же то, что в сравниваемых аналогах рост рынка так же учитывается инвесторами, основываясь на постулате об эффективности рынка – рынок учитывает все! – это два.

Если же исходить из метода дисконтированных денежных потоков, то при расчете капитализации нам предлагается рост выручки на период ближайших 5 лет, от 48% до 74%, что очень смелый прогноз. Кроме того, обращает на себя внимание, что темп роста операционных расходов, в предложенной модели отстают от темпов роста операционной прибыли, что в итоге дает рост операционный маржи от года к году с нынешних 21%, до 26% к 2014 году (!?) Хотя история нас учит другому – по мере насыщения рынка и роста конкуренции маржа снижается, и следовало бы заложить в модели противоположную тенденцию. Но это все детали, которые уже не имеют принципиального значения.

Ключевое, на что нужно обратить внимание, так это на ставку WACC (Weighted Average Cost of Capital) (см. стр. 7 Отчета). Этот показатель характеризует уровень рентабельности инвестированного капитала. При этом в традиционном понимании WACC должна показывать минимальный уровень рентабельности, при использовании внешнего финансирования. Однако в нашем случае никакие займы в компании в ближайшие 10 лет не предполагаются вовсе (!) Финансирование будет осуществляться за счет ИПО. А этот долг обслуживать не надо.

Выходит, что эта ставка взята, как альтернатива внешнему финансированию!?

Т.е. инвесторов на ИПО приравняли к банку, и предложи им одолжить деньги на финансирование развития РНТ под 16,8% годовых.

Не сложный расчет с учетом дисконтирования говорит о том, что заем взят на 4-5 лет. Причем заем беспроцентный :) Так как на Роад-Шоу представители РНТ прямо заявили, что в ближайшие годы эмитент не планирует выплачивать дивиденды (!), и предлагает инвесторам рассчитывать толко на прирост капитализации :)

Итак резюмируем.

Данное ИПО сравнимо с покупкой бескупонной дисконтной облигации сроком на пять лет с годовой доходностью к погашению 16,8%. Через 5 лет внутренняя стоимость бизнеса РНТ, ожидается, вырастет до 2 миллиардов руб. (т.е. цене текущего ИПО). И, вероятнее всего, продолжит расти дальше, однако этого ли ждут инвесторы?

Сколько стоят ожидания?

Другой подход к оценке РНТ очень прост – он не дает точности до рубля и копейки, но нас, как инвестора, он тоже вполне устроит.

Активы РНТ:

200 млн. (материальные активы) +

100 млн. (нематериальные активы и гуд-вилл) +

400 млн. (наличные вырученные в ходе ИПО) +

50 млн. (чистая прибыль 2010 года)

= 750 млн. чистые вообще все активы

Хм …

До 2 млрд. не хватает 1 250 млн. – это и есть стоимость ожиданий.

Рассчитаем, за сколько лет РНТ заработает недостающие 1250 млн. руб. капитализации. Других источников роста капитализации, кроме как прибыли у нас нет.

При условии роста чистой прибыли (не скромно) на 100% в год

1250=50х(1+1)^n => 25=2^n => n=4.64 (лет)

Если темпы прироста чистой прибыли будут меньшими, например только +50% в год

1250=50х(1+0.5)^n => 25=1.5^n => n=7.94 => n≈8 (лет)

То есть до достижения капитализации IPO в 2 миллиарда руб. РНТ потребуется от 4,5 до 8 лет начиная отсчет с 2011 года.

Другими словами, инвестиции в РНТ на этапе ИПО начнут приносить первую прибыль не раньше, чем через 5-8 лет.

Вывод: “Уоррен Баффетт не купит”.

Предлагаемая доходность инвестиций в РНТ не отражает инвестиционных рисков, и рыночных ориентиров до доходности. Доходность для рынков ЕМ в среднем находится на уровне 24%-28% в год. А бета для секторов близких к СМТ находится в диапазоне 1.35-2.20, т.е. ориентир по бете находится где-то на уровне 1,8, что дает ориентир по ожидаемой инвестиционной доходности сектора СМТ на уровне 45% годовых. Вспомним. Нам предлагают из этих доходов в лучшем случае лишь 16,8% :(

Таким образом, не смотря на то, что на продажу выставляется очень перспективный и качественный актив, имеет смысл воздержаться от участия в ИПО из-за завышенной цены предложения. Покупки будут оправданы на вторичном рынке, при падении котировок акций РНТ до уровня 40-50 руб.

В перспективе ближайших четырех-пяти лет нет, и не ожидается, фундаментальных оснований для роста стоимости акций РНТ выше 105 руб.

Приложения:

Открытие. Аналитический отчет для инвестора.

Открытие. Аналитический отчет для инвестора.

РНТ. Инвестиционный меморандум.

_____________________

© Права на этот материал принадлежат сайту Plan.ru.

Любое цитирование разрешается только при наличии гиперссылки на источник http://www.plan.ru

Комментариев: 23

на “Русские навигационные технологии (РНТ) IPO”

Подписка на комментарии к этому посту по Atom/RSS.

Огромное спасибо!

И ведь такое на ИПО сплошь и рядом. Спасибо Админу за предоставленную возможность разобраться, что к чему.

Еще интересно, кто-нить изучал ИПО дот-комов в конце 90х в США? Насколько они дорого себя продавали?

Спасибо большое, Дмитрий Львович.

Мне кажется Вам нужно держать марку дальше и возможно переквалифицировать ресурс, так как IPO исследования, которые Вы сделали, очень ценны для инвесторов в принятии правильного решения.

Спасибо большое за проведенный анализ.

Эх, админ, админ..

Ну как я теперь на все плечи буду брать очередную чудо-бумагу?

Ладно, пойду-ка в понедельник подешевевшую нутрию прикуплю.. никаких радостей не осталось.. вот разве что iДИОД, прости, Господи

Все логично, но рынки иррациональны. Хорошо бы может по 50р. и прикупить, но можем такой цены и не увидеть.

“На рынке главный – Инвестор.

Но для нас главный – Эмитент.”

И ведь не обманывает. :)

Спасибо Админу. Меня итак терзали сомнения, а теперь не терзают. И ДИОД тоже резко вниз пошел.

респект

без лоха IPO плоха (с)

Если мы покупаем акцию за 105 рублей. И она является аналогом облигации 16,8%. То через 5 лет акция должна стоить соответственно 228рублей. Если акция не вырастит выше 105 рублей за 5 лет, то скорее здесь аналогия беспроцентного кредитования.

Хочу спросить (если кто знает, дайте плиз ссылку на методику расчета) как подсчитана ожидаемая доходность инвестирования в EM на уровне 24-28% (это в валюте?) и как подсчитана требуемая доходность для данного предприятия на уровне 45% (ведь торгуемых аналогов нет в нашей стране). Думаю 45% доходность на капитал без привлечения заемных ресурсов не возможна в данном случае. И отсутствие долга у предприятия, разве, не снижает премию за риск?

не надо лезть в такие конторы…. потом бидов не будет

да в общем-то тут прикинуть мысли ипонцев, авторов ипо. Они хотят продать 5-8 летний якобы рост якобы выручки, за конкретное бабло. Сравнение с мобильной связью некорректно.

Секретная инфа – Надя Грошева отказалась участвовать в этом размещении. Всё пропало.

)) испугали ее консультанты

Бугога

В общем, как я понял, всем нравится бизнес РНТ, все хотели бы купить РНТ, но существенно дешевле. В таких ситуациях обычно купить дешевле банально не дадут. Причем не дадут не какие-то злые дядьки, а сами покупатели)

>> За эту цену мы купим мультипликаторы (по оценочным финансовым показателям 2010 года.)

>> Р/Е = 35.71

>> EV/EBITDA = 22.86

>> EV/S = 4.85

Это даже скромные мульты. Для компаний, у которых выручка растет на +50% в год (а в 2010-м может быть и гораздо больше – следите за новостями), P/E 35 – это вовсе не криминал, на него вообще можно не обращать внимания пока не достигнуты “пределы роста”. EV/S для компаний бурного роста смотреть нужно, конечно, обязательно. Но для таких темпов роста EV/S 4,85 – это вполне спокойная вещь. У тех же МТС/Вымпелокма EV/S 2,2-2,4. У Фармстандрата – 3,3. Но темпы роста выручки этих эмитентов сейчас гораздо скромнее!

>> можно парировать, что и риски инвестиций в России то же выше

а что мерило риска? Russia-2030? EMBI+ Russia Spread? так там сейчас все довольно шоколадно)

>> что в итоге дает рост операционный маржи от года к году с нынешних 21%, до 26% к 2014 году (!?) Хотя история нас учит другому – по мере насыщения рынка и роста конкуренции маржа снижается

1) а кто сказал, что конкуренция будет расти?) на внутреннем рынке СНТ довольно дорогие входные билеты, и они продолжают дорожать, а у РНТ – максимальная доля рынка, скорее речь будет идти об укрупнении рынка. Пример тех же сотовых операторов показывает, что рост операционной маржи по ходу расширения рынка – вполне нормальное явление

2) средства от IPO будут также направлять на экспансию за рубежом. у российских/штатовских компаний преимущество первого захода на глобальный рынок по сравнению с европейцами/китайцами. а у России в этом плане есть своя собственная сформированная “аура” международного влияния.

>> Ключевое, на что нужно обратить внимание, так это на ставку WACC (Weighted Average Cost of Capital) (см. стр. 7 Отчета). Этот показатель характеризует уровень рентабельности инвестированного капитала.

скорее всего, Вы перепутали WACC с ROIC

>> Однако в нашем случае никакие займы в компании в ближайшие 10 лет не предполагаются вовсе (!) Финансирование будет осуществляться за счет ИПО. А этот долг обслуживать не надо.

ничего плохого в том, что не нужно обслуживать долги, не вижу). более того, нулевые долги как раз дают компании дополнительное преимущество – в случае необходимости более резкого расширения бизнеса компания сможет легко поднимать дешевые кредиты, при этом размер этого кредитного плеча при необходимости может быть очень большим!

>> Выходит, что эта ставка взята, как альтернатива внешнему финансированию!?

>> Т.е. инвесторов на ИПО приравняли к банку, и предложи им одолжить деньги на финансирование развития РНТ под 16,8% годовых.

как Вы догадываетесь, средневзвешенные затраты на капитал формируются не только исходя из ставок по кредитам, но и из затрат на собственный капитал. если затраты на собственный капитал компании при текущей конъюнктуре рынка оцениваются в 16,8% – это скорее подарок для покупателей акций.

>> Не сложный расчет с учетом дисконтирования говорит о том, что заем взят на 4-5 лет. Причем заем беспроцентный :) Так как на Роад-Шоу представители РНТ прямо заявили, что в ближайшие годы эмитент не планирует выплачивать дивиденды (!), и предлагает инвесторам рассчитывать толко на прирост капитализации :)

скажите честно, Вы в мире видели много “компаний роста”, которые платят хоть какие-либо значимые дивиденды? “гипотеза о беспроцентном займе на 4-5 лет” не верна. если и хотите сравнивать акции с облигациями, то это допустимо лишь в случае устоявшихся “компаний стоимости” с высокой долей рынка, таких как, например, Балтика.

>> Вывод: “Уоррен Баффетт не купит”.

с этим, пожалуй, соглашусь. старик в принципе почти никогда не покупает “акции роста”… а они растут ;)

>> В перспективе ближайших четырех-пяти лет нет, и не ожидается, фундаментальных оснований для роста стоимости акций РНТ выше 105 руб.

к сожалению, так и не увидел фундаментального обоснования этой гипотезы ;)

И, наконец…

>> Организаторы уже во всех отчетах написали свой ориентир по капитализации компании: 2 миллиарда руб. Это соответствует 102,46 руб. за акцию. Отталкиваясь от этой заявки, вероятно, окончательная цена отсечки будет в диапазоне 100-105 руб.

уж и не знаю, где Вы это увидели. официальная цена размещения – 85 рублей! видимо, придется Вам пересчитывать “фундаментальные обоснования” заново ))))

2 Володя

хм, сегодня слушал BFM

Надя Грошева сказала, что таки купила РНТ

Откуда секретная инфа, что она не купила?

Beliberden,

Поздравляю Вас + все Открытие, что сумели дорого продать РНТ :)

Хотя я ожидал, что спрос будет выше, до 105 руб.за акцию а, не по нижней границе :)

Ваши аргументы мы в Отчете для инвестора уже читали :) Можете не повторятся :)

Напишите нам лучше Инфо о количестве заявок и структуре покупателей ИПО.

.. еще, Наде Грошевой – Привет передавайте, в связи с покупкой РНТ! :)

Думаю текущая цена не является отражением плохого спроса. цена размещения еще один + для инвесторов. Если читали аргументы в отчете, то в своем обзоре зачем же написали абсолютно некорректные умозаключения???

На самом деле время все расставит по местам.

спасибо за поздравления, хотя мне от этого размещения ни холодно, ни горячо

>> Ваши аргументы мы в Отчете для инвестора уже читали

не стоит мне приписывать чужую славу, я эти аргументы не писал

в общем, как я понимаю, кроме как “сам дурак” Вам ответить нечем? ;)

P.S. с Надей, увы (или ах?), не общаюсь

Отчет не является истиной в последней инстанции.

Тем более он составлен заинтересованным лицом – продавцом.

Время определит, кто был прав.

Спасибо за обзор. У всех на памяти “народное” размещение акций ВТБ, Роснефти, войти в детище “Рыжего”. То же, скорее всего произойдет и с РНТ. акции “Русское Море” ниже номинала торгуется Кто размещает акции по цене которая которая когда-нибудь будет адекватной при условии многих “если” создали дурную славу новым размещениям. поговорку не знаешь броду – не суйся в воду никто не отменял. Купить бездивидентную “туфту”, а затем искать кому-бы сбыть…Буратин деревянных на всех не хватает.

Прошло два c лишним года с момента IPO.

Индекс ММВБ за это время вырос на 10 %.

Котировки РНТ сейчас 39 р. (-54%).

Выручка за 1 полугодие 2012 снизилась на 23 % по сравнению с 1 п 2011 г.

Время все расставило по местам.