RSS статьи

RSS статьиОткрытое акционерное общество Завод экологической техники и экопитания «ДИОД» зарегистрировано в 1994 году.

ОАО «ДИОД» является одним из основателей рынка БАД (биологически активных добавок) в России и занимается данным бизнесом с 1999 г. В настоящее время – это второй крупнейший производитель БАД в России и производитель, входящий в ТОП-10 в секторе лечебной (активной) косметики.3 Доля рынка в 6% (сегмент БАД) и 3,41% (сегмент Лечебная (активная) косметика) в 2009 г по данным компании DSM Group.

В состав группы Компании входят 11 предприятий, занятых в производстве и дистрибуции БАДов, лечебной косметики, фармпрепаратов, медицинской и экологической техники и инновационных субстанций.

ОАО «ДИОД» расположено в центре Москвы в районе станции метро Павелецкая и занимает участок земли площадью около 0.73 гектара. В Группе работают 533 человека. Эффективная сеть дистрибуции товаров Группы охватывает 77 регионов России, а также включает собственную розничную сеть, состоящую из 6 магазинов.

Компания владеет 93 товарными знаками.

Наиболее продаваемыми препаратами являются (%% доля в совокупной выручки Диода): КАПИЛАР – 35,6% (№1 среди всех БАД с 2006 года, занимает 2,4% от общего рынка БАД в России по статистике 2009 года), ЙОД-АКТИВ – 4,6%, ВИАРДО – 15,1%, БЛОКАТОР КАЛОРИЙ «ФАЗА 2» -13,6%, АРТРО-АКТИВ – 17,6%. На эти препараты приходится 86% выручки.

В ближайшие четыре года Компания планирует вывести на рынок 36 новых препаратов, из них 18 нелекарственных и 18 лекарственных препаратов.

(Из Инвестиционного меморандума)

23 июня 2010 года – состоится IPO очередной компании в фармацевтическом сегменте – ОАО “Диод”.

Цель данного исследования определить справедливую (с точки зрения покупателя, а не продавца) цену компании. А так же потенциал будущего роста, и риски инвестиций.

Главное.

Данное IPO Диода, мы не можем оценивать с позиции венчурного инвестора, так венчурный инвестор обладает доступом к внутренним проектам фирмы, и обычно играет не малую роль в управлении. Политика же данного IPO наоборот – размытие долей новых инвесторов. Для этого выбрана форма публичной подписки для неквалифицированных (частных) инвесторов. Но и даже в случае выкупа всего объема IPO, доля одного инвестора будет не более 25% (объем размещения) от акционерного капитала, что не даст полноценной возможности участвовать в управлении Диодом.

Таким образом, оценивать данные бумаги мы можем только с позиции портфельных инвестиций.

Оценка.

У нас есть несколько источников для получения информации о фирме.

Во-первых, это текущие финансовые отчеты. Во-вторых, история фирмы. В-третьих, конкурентное положение на рынке.

Однако, три этих источника практические ничего не говорят о будущем, об ожидаемом росте бизнеса. Для оценки будущих денежных потоков нам необходимо провести SWOT-анализ этого проекта, и оценить компетенцию менеджмента для того, что бы понять, насколько он способен превратить эту идею в коммерческий успех.

Текущие финансовые показатели.

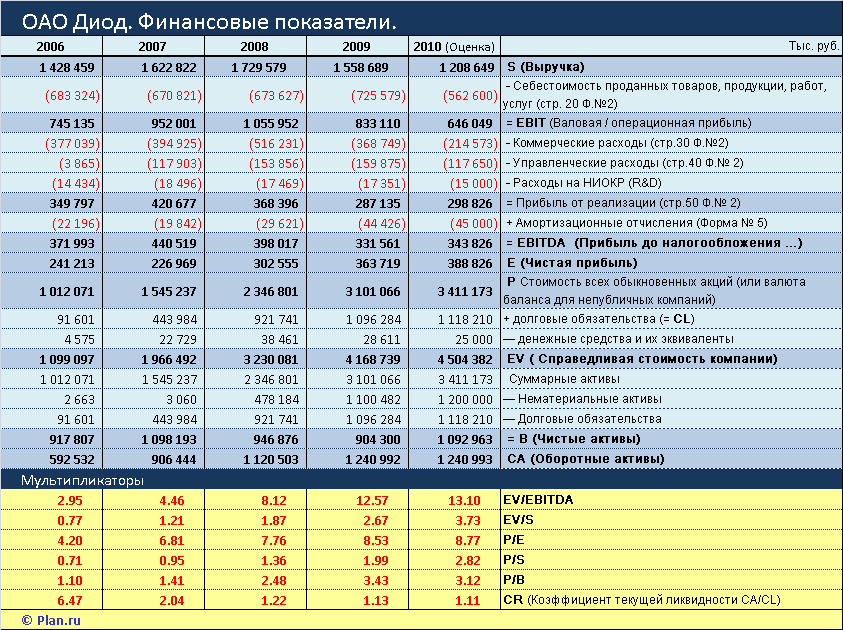

Оценивая консолидированную отчетность в динамике за четыре года, с 2006 по 2009, и не консолидированную за 1 кв. 2010, было обнаружено несколько неприятных сюрпризов.

1. Выручка компании падает последние два года. Причем если снижение с 2008 на 2009 год было 10%, что можно отнести на кризис. То в 2010 году, по результатам первого квартала, на растущем розничном рынке продажи упали на 22%, что заставляет насторожиться.

2. Компания имеет коэффициент ликвидности по итогам 2009 года на уровне 1.13, и по оценке на 2010 год он, по крайней мере, не улучшится (напомню, норма это 2 и выше). Коэффициент ликвидности на уроне чуть больше единицы – это негативный факт, который резко повышает риски неплатежеспособности, и ограничивает компанию в возможности привлечь коммерческие кредиты. При этом ликвидность тает как снежный ком. Еще в 2006 году коэффициент ликвидности был 6,47 (!!), уже в следующем 2007 году показатель снизился до 2,04 – что по границе норматива, а с 2008 года он вдвое ниже принятых норм, и имеет тенденцию к ухудшению.

3. Неудовлетворительная ликвидность спровоцирована резким ростом долговых обязательств. За три года с 2006 по 2009 долги компании выросли с 91,6 млн., до 1096,3 млн. (Один миллиард девяносто шесть миллионов). То есть практически в 12 раз! При этом отчетность за 1 квартал 2010 говорит о сохранившейся тенденции роста кредиторской задолженности. Рост заемных средств сам по себе не является негативным фактором, однако, в нашем случае, кредиты не дали должного финансового рычага. Как уже отмечалось, объем продаж не только не вырос, а даже снижается второй год. При росте займов в 11,9 раз, выручка после умеренного роста в 2007 и 2008 году, в 2009 начала падать, и по итогам трех лет выросла в 1,09 раза, т.е. всего на 9%.

4. Компания накачивает свою капитализацию ростом нематериальных активов, а именно расходами на рекламу. Прирост балансовой стоимости нематериальных активов с 2006 по 2009 год составил 1 097 млн. руб. т.е. величину идентичную приросту кредиторской задолженности.

5. Таким образом, мы можем сделать вывод, что компания активно кредитовалась, и в течение трех лет направляла весь объем кредитов на рекламу и маркетинг. При этом маркетинговая компания провалился с треском, так как вложенный в развитие продаж, ни много, ни мало, а один миллиард рублей, дал эффект пророста выручки всего 9%. Учитывая инфляцию за три года, в натуральном выражении продажи можно назвать даже сократившимися.

6. Негативная тенденция прослеживается и по запасам готовой продукции, которой на конец 2009 года было на 639,2 миллиона, что на 10% больше, чем на конец 2008 года, и в 2,23 раза больше чем в 2006 году. При этом по итогам отчетности за 1 кв. 2010 года, прирост запасов готовой продукции составляет уже 27,6%. На лицо острые проблемы со сбытом. Затоваривание.

Оценка краткосрочных будущих денежных потоков.

Безусловно, те негативные моменты, которые мы отметили выше, видны и менеджменту компании. Справедливости ради, отмечу, что финансовая политика в фирме изменилась с 2010 года. Первое что бросается в глаза – это резкое сокращение коммерческих расходов, вероятнее всего на рекламу, объем которой в первом квартале сократился больше чем на 60%, по сравнению с прошлым годом. Такое сокращение затрат на маркетинг может сэкономить порядка 250-300 млн. руб. в 2010 году.

Однако, не окажет ли такое сокращение расходов на маркетинг негативного эффекта и снижения объема продаж? И, не является ли падение выручки на 25% в первом квартале уже следствием сокращения маркетингового бюджета? Взаимосвязь этих параметров явно есть, и весьма высокая.

Таким образом, компания может оказаться на пути к катастрофе, и попасть в замкнутый круг, из которого выбраться будет очень сложно: Сокращая затраты на маркетинг, получаем падающий объем продаж. А падающий объем продаж вынуждает к дальнейшему сокращению маркетингового бюджета, и т.д. по кругу.

Примерно на 8,5% за квартал сократился текущий объем займов и кредитов. Однако это сокращение нивелировано ростом балансовой кредиторской задолженности по АО Диод в целом.

Отмечу, что у компании есть задел по прочности – это накопленные на текущий момент, по расчетам, на 700-800 миллионов рублей запасы готовой продукции. Этого объема хватит больше чем на полгода.

Оценивая финансовые показатели на 2010 год, отметим тенденцию сокращения выручки от продаж продукции на 25% от объемов 2009. При этом показатели по EBITDA и чистой прибыли вероятнее всего сохранятся на уровне 2009 года, за счет сокращения коммерческих расходов (читай рекламы), и сокращения производственных расходов за счет распродажи складских запасов.

Оценивая показатели на 2011 год, можно уверенно сказать, что они резко ухудшатся по всем параметрам, если менеджмент не найдет дешевых и эффективных способов вернуть на прежние уровни объемы сбыта продукции.

Справедливая оценка текущей стоимости акций.

Отталкиваясь от стоимости чистых активов в 1 млрд. руб., и чистой прибыли по итогам 2010 года в 380 млн. мы выходим на показатель 14,5 руб. за акцию. Это безопасный инвестиционный уровень стоимости акций, который обеспечен активами и высоковероятной прибылью по итогам текущего года. Эта цена рекомендована консервативным инвесторам для покупок с целью краткосрочных инвестиций с горизонтом 6 – 12 месяцев, и целевым ориентиром по доходности на уровне 15%-20% годовых.

Согласно инвестиционного меморандума вся выручка от IPO пойдет акционерам, и ее будет инвестироваться в бизнес.

Однако!

Нужно учитывать, что 27 мая 2010 г. ФСФР зарегистрировало проспект допэмиссии ОАО ДИОД в размере 27 450 000 акций, что оставит 30% от существующего объема эмиссии. В первичном размещении этот пакет участвовать не будет, и его предполагается продать стратегическому инвестору по закрытой подписке позднее. Выручка от этого SPO уже будет привлечена в компанию в качестве добавочного капитала. Для тех же, кто купит акции ранее на IPO это негативный фактор, доля в прибыли уменьшится на 22%, что заставляет пересчитать справедливую стоимость безопасного участия в IPO, до уровня 13,5 руб. за акцию, что соответствует ликвидационной стоимости компании.

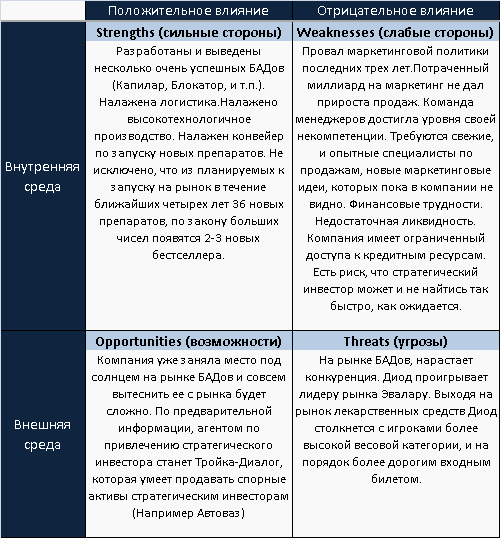

Оценка долгосрочных перспектив компании. SWOT-анализ.

Здесь разберем подробнее бизнес и продукцию ОАО Диод.

Так как сам я БАДы, не употребляю, то первое, что сделал для оценки спроса на продукцию Диода – пошел в ближайшую аптеку. В пределах доступности пешком это был “Доктор Столетов”.

К моему удивлению, ни одной упаковки продукции Диода я на прилавках, не обнаружил. На просьбу продать Йод-Актив, фармацевт косо посмотрел на меня, и предложил аналогичный по назначению препарат от прямого конкурента Диода, другого производителя БАДов компании “Эвалар” – продукция которого была выложена на виду, занимала отдельный стеллаж. После настойчивой просьбы продать именно Йод-Актив, лицо фармацевта стало хмуро-озадаченным, и видно почувствовав какой-то подвох он полез в нижний шкафчик того же самого стеллажа, и порывшись все-таки достал упаковку Йод-Актива.

Из дальнейшего разговора с провизором аптеки выяснилось следующее. БАДы имеют свою целевую группу – это пенсионеры, и малообеспеченные слои населения, которым не по карману лицензированные лечебные препараты. Как правило БАДы продаются гораздо лучше в периферийных аптеках, где платежеспособность посетителей ниже. В центре города, отечественные БАДы практически не спрашивают, люди имеющие деньги сразу обращаются за лицензионными препаратами, имеющими проверенный лечебный эффект. В период кризиса спрос на БАДы, как и на другие фармпрпепараты не снижался. В Аптеках мирового финансового кризиса небыло.

Но аптека – аптекой, посмотрим на рынок с боле высоких позиций …

Среди моих знакомых есть профильные специалисты, а именно очень приятная в общении и умная женщина, управляющая аптечной сетью входящей в топ-25, кандидат фармацевтических наук, и как оказалось защищавшая свою ученую степень именно по теме БАДов. Из разговора с ней выяснилось несколько очень интересных особенностей аптечного бизнеса.

На текущий момент аптеки превратились не просто в розничного продавца лекарственных препаратов, но и в значительной степени в рекламные агентства. Их прибыль на настоящий момент формируется не только от наценки на лекарства, но и в значительной степени от оказания услуг, по продвижению отдельных фармацевтических марок и/или препаратов. Дистрибьюторы и производители продукции платят аптекам за то, чтоб их медикаменты размещались на видном месте в витринах и стеллажах, а при обращении покупателей превостольники (провизоры сидящие за первым столом) рекомендовали заранее согласованный и оплаченный перечень препаратов. Причем масштаб такого рода услуг, оказываемых аптечными сетями идет на десятки миллионов долларов. Например, для сети аптек уровня 36,6 годовая выручка от рекламных услуг оценивается на уровне 1 500 000 000 рублей. (один с половиной миллиард рублей) при годовой выручке 20 млрд. руб. При этом нужно учитывать, что маржа по таким услугам близка к 100%, и доля в прибыли по подобным услугам доходит до 20% – 30% в общей прибыли аптечных сетей.

Что кается продажи БАДов и лечебной косметики, то они пользуются приоритетом у фармацевтов, так как торговая наценка по ним в аптеках составляет от 50% до 100%, при этом торговая наценка по БАДам не регулируется, в отличие от лечебных препаратов, где жесткий контроль профильного регулятора, а торговая наценка составляет 10%-15% не более.

Из выше написанного, делаем вывод, что эффективная дистрибьюция через аптеки это удовольствие не их дешевых. И продаваться будут именно те препараты, за которые щедро заплатили производители.

Производство БАДов, по сравнению с лекарственными препаратами, имеет ряд преимуществ. Первое и самое значительное, это срок вывода препарата на рынок. Для БАДов полный цикл разработки, тестирования и лицензирования составляет 2-3 года. Для лекарственных препаратов 10-15 лет. При этом, по отзывам специалистов, лечебный эффект некоторых БАДов зачастую более сильный, чем у подобных лицензионных лекарственных препаратов. Таким образом производство лекарственных форм, на сегодняшний день более дорогой и менее рентабельный бизнес. Единственное, что может это оправдывать – это патентная защищенность, и барьер выхода на рынок конкурентов.

Отдельная тема это препараты – дженеретики, что при наличии производственно-технологической базы сулит производителю сверхприбыли, так как он не несет затраты на разработку формулы и клиническое тестирование.

Таким образом, в долгосрочной перспективе, бизнес Диода оценивается, в целом, как перспективный, однако сейчс компания находится по меньшей мере в стагнации.

Вероятность выхода в ближайшие четыре года компании на новый рынок лекарственных препаратов со своим собственным успешным продуктом оценивается 50/50, так как это потребует от текущей команды менеджеров качественно других знаний и умений, а так же новых более существенных инвестиций, с чем у компании сейчас явно проблема. Однако эта задача видится более реальной, для дженеретиков.

Сам факт IPO, говорит о том, что инсайдеры не уверены в сохранении компанией текущей рыночной капитализации, и хотят разделить свои риски с новыми акционерами. Возлагается надежда на нового стратегического партнера, который, согласно инвестиционному постулату – станет эффективным собственником, и поможет бизнесу выйти на новый уровень. Если таким партнером окажется концерн с мировым именем, и многолетним опытом, то Диоду можно рассчитывать на успех.

Однако. Нужно не забывать, что может повториться история с Лебедянским (LBDO), который купила Pepsi, после чего сделала компанию непубличной, и вынудила миноритариев продать свои пакеты по продиктованной цене.

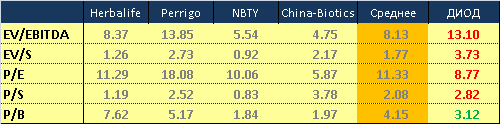

Проводя сравнительную оценку Диода с профильными компаниями на развитых и развивающихся рынках, мы видим, что он уверенно себя чувствует лишь по показателю P/B (соотношению цены акции к стоимости активов). Такое преимущество ему дает участок земли 0,73 Га с недвижимостью в центре Москвы. С учетом остальных мультипликаторов Диод в среднем переоценен на 30% по валюте баланса, что требует приведения его цены к 28,7 руб. за акцию, что является верхней границей справедливого диапазона покупки. Без учета SPO. А при учете допэмиссии, доля размоется до справедливых 22 руб. за акцию.

Таким образом, для инвесторов, с горизонтом инвестиций порядка 5 лет, и терпимых к риску (Бета фармсектора 1.8) имеет смысл покупать Диод не выше 22 руб. за акцию.

Выводы.

Ценовой диапазон предложения продавца на IPO: 30,55 – 40,74 рубля за одну акцию.

Справедливый уровень, рассчитанный для квалифицированного инвестора: 13,5 – 22,0 рубля за одну акцию.

_____________________

Все материалы, использованные при подготовке данного материала, взяты из открытых источников. Никакая инсайдерская информация не была использована.

_____________________

© Права на этот материал принадлежат сайту Plan.ru.

Любое цитирование разрешается только при наличии гиперссылки на источник http://www.plan.ru

_________________________

Поступили комментарии эмитента по вышепредставленному материалу.

Публикую его без сокращений.

Официальный ответ.

Добрый день. Приятно, что вы заинтересовались нашим заводом, но хочу обратить Ваше внимание на некоторые неточности в анализе, связанные как я думаю с недостатком информации.

1. Ликвидность снизилась, да это верно, однако если проанализировать глубже можно увидеть, что в в балансе долгосрочная задолженность по выданному кредиту стала краткосрочной именно это и обрушило коэффициент ликвидности. В настоящее время компания привлекла новый долгосрочный кредит (погасив старый) сроком на 3 года. Так что с ликвидностью все в порядке.

2. Долги компании. Да долговая нагрузка растет, но неверна предпосылка что компания проедает эти деньги. Вы анализируете компанию исходя из данных баланса РСБУ, но данные баланса РСБУ не отражают истинной картины связанной с приращением капитала. Компания использовала кредитные ресурсы на приобретение дочерних компаний. Как вы знаете приобретение дочек не может дать краткосрочного эффекта в финансовой отчетности . Это долгий процесс, связанный с встраиванием бизнеса и выработкой единой бизнес модели холдинга. Так вот, если проанализировать рост чистых активов компании отраженный в балансе МСФО, можно увидеть рост капитализации Компании. Например рост чистых активов в 2009 году составил 25%. Вот это мне кажется и есть истинный показатель приращения капитала акционеров Компании, ведь он может прирастать не только выручкой и чистой прибылью но и используя стратегию M&A.

3. По пункту 4 если честно не понял совсем логику размышления и естественно не согласен. Нельзя накачать НМА нематериальными расходами. НМА приросли опять таки же консолидацией компаний. Компания приобретает дочерние предприятия у которых на балансе нематериальные активы (оцененные независимым оценщиком). Мы приобретаем Фарм компании и компании связанные с производством Дигидрокверцетина. Фарма и наша отрасль (БАД и натуральное сырье) это Бизнес в котором все должно быть закрыто патентами и лицензиями иначе все упрут. Отсюда и рост НМА.

4. Соответственно пункт 5 также неверен. В связи с кризисом рекламный бюджет сокращался (на 40%), что вкупе с ростом стоимости на импортные компоненты, вынудило завод поднять отпускные цены на один из самых продаваемых продуктов, и как следствие мы получили спад по продажам. Кстати рынок в 2009 году рос только в деньгах, в номинале рынок падал. Что касается 2010 года то здесь, если вы помните была целая компания связанная с законом об обращении лек средств. Было неясно можно ли будет продавать БАД в аптеках или нет, в связи с этим вплоть до апреля аптеки практически не заказывали БАД стремясь распродать накопленные запасы. В данный момент ситуация нормализовалась Закон приняли, БАД в аптеках продавать можно. Кроме того как вы правильно подметили при ограничении наценки на Лек средства, аптекам остается только обеспечивать утерянную маржу БАДами. Что будет подталкивать их к более активному предложению БАД покупателям. Как следствие мы получим рост рынка БАД в аптечном сегменте.

5. Запасы. Запасы растут но мы не считаем это негативной тенденцией. Затоваренность обусловленная снижением продаж есть но небольшая, основная причина в другом. Компания планомерно накапливала Запасы Дигидрокверцетина (на 31.12.2009 на сумму 184 млн. руб.). Накопление запасов производилось для минимизации фактора сезонности поставок, большого логистического плеча и возможности более оперативного реагирования при заключении контрактов на поставку этого сырья. Скажу больше уже сегодня данная стратегия начала приносить плоды. Дочерней компанией группы заключен договор о поставке Дигидроквецетина в одну из стран Юго-восточной Азии, для использования в косметике, на сумму 3,5 млн. USD ежегодно.

6. Ну и наконец основной фактор снижение продаж. Как уже я говорил выше компания ставила себе целью приобретение дочерних компаний и выстраивание структуры холжинга для работы в единой бизнес модели, это процесс достаточно долгий. Снижение продаж на мой взгляд закономерный результат, а как иначе если вы выводите деньги из бизнеса и направляете их не на стимулирование сегодняшних финансовых результатов, а на долгосрочное развитие. Компания приобретала компании, которые позволят ей в ближайшие годы занять место как на фарм рынке, так и на рынке поставщиков сырья для пищевой и фармацевтической промышленности. Компания уже сегодня крупнейший производитель Дигидрокверцетина, и все это обеспечили дочерние компании находящиеся в Сибири. Деньги выводились из бизнеса и уходили прошлым акционерам этих компаний они утрачивали способность далее делать деньги внутри компании, это и привело по моему мнению к снижению продаж и снижению производственной маржинальности, так как за привлечение денег на покупку приходилось платить еще и банкам (средний процент 17,7, сейчас привлекаем по 11%), а это тоже отвлекало серьезные суммы.

7. Ну и наконец в свете всего выше изложенного считаю неверным оценивать капитализацию компании на основе Баланса РСБУ. Так как он не может учесть всех факторов которые я перечислил выше, и которые существенным образом скажутся на росте капитализации компании в будущем.

21.06.2010 12:00

Соломенников Дмитрий Михайлович

Заместитель Генерального директора по экономике ЗАО “Корпорация “ОЛИФЕН”

(дочерняя фармацевтическая компания ОАО “ДИОД”)

__________________________________

P.S.

Прошло три года после размещения.

Сейчас акции АО Диод стоят 5,8 рублей.

Подробности смотри на странице: http://www.plan.ru/?p=13131

Спасибо Админу за наше счастливое будущее!

:)

Хочу добавить ссылки о Бад

“Об усилении надзора за производством и оборотом БАД”

http://registrbad.ru/bad/laws.php?id=18

Производители БАД

http://registrbad.ru/bad/41834

Огромное спасибо за подробный анализ!

просто супер! а вывод мега тема :)

Про уровень некомпетентности, это не оскорбление в адрес кого бы то ни было конкретно из менеджеров Диода, а так называемый принцип Питера. Каждый из нас достигает своего уровня некомпетентности рано или поздно.

Согласно принципу Питера, человек, работающий в любой иерархической системе, повышается в должности до тех пор, пока не займёт место, на котором он окажется не в состоянии справиться со своими обязанностями, то есть окажется некомпетентным.

см. http://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%BD%D1%86%D0%B8%D0%BF_%D0%9F%D0%B8%D1%82%D0%B5%D1%80%D0%B0

Добрый день. Приятно, что вы заинтересовались нашим заводом, но хочу обратить Ваше внимание на некоторые неточности в анализе, связанные как я думаю с недостатком информации.

1. Ликвидность снизилась, да это верно, однако если проанализировать глубже можно увидеть, что в в балансе долгосрочная задолженность по выданному кредиту стала краткосрочной именно это и обрушило коэффициент ликвидности. В настоящее время компания привлекла новый долгосрочный кредит (погасив старый) сроком на 3 года. Так что с ликвидностью все в порядке.

2. Долги компании. Да долговая нагрузка растет, но неверна предпосылка что компания проедает эти деньги. Вы анализируете компанию исходя из данных баланса РСБУ, но данные баланса РСБУ не отражают истинной картины связанной с приращением капитала. Компания использовала кредитные ресурсы на приобретение дочерних компаний. Как вы знаете приобретение дочек не может дать краткосрочного эффекта в финансовой отчетности . Это долгий процесс, связанный с встраиванием бизнеса и выработкой единой бизнес модели холдинга. Так вот, если проанализировать рост чистых активов компании отраженный в балансе МСФО, можно увидеть рост капитализации Компании. Например рост чистых активов в 2009 году составил 25%. Вот это мне кажется и есть истинный показатель приращения капитала акционеров Компании, ведь он может прирастать не только выручкой и чистой прибылью но и используя стратегию M&A.

3. По пункту 4 если честно не понял совсем логику размышления и естественно не согласен. Нельзя накачать НМА нематериальными расходами. НМА приросли опять таки же консолидацией компаний. Компания приобретает дочерние предприятия у которых на балансе нематериальные активы (оцененные независимым оценщиком). Мы приобретаем Фарм компании и компании связанные с производством Дигидрокверцетина. Фарма и наша отрасль (БАД и натуральное сырье) это Бизнес в котором все должно быть закрыто патентами и лицензиями иначе все упрут. Отсюда и рост НМА.

4. Соответственно пункт 5 также неверен. В связи с кризисом рекламный бюджет сокращался (на 40%), что вкупе с ростом стоимости на импортные компоненты, вынудило завод поднять отпускные цены на один из самых продаваемых продуктов, и как следствие мы получили спад по продажам. Кстати рынок в 2009 году рос только в деньгах, в номинале рынок падал. Что касается 2010 года то здесь, если вы помните была целая компания связанная с законом об обращении лек средств. Было неясно можно ли будет продавать БАД в аптеках или нет, в связи с этим вплоть до апреля аптеки практически не заказывали БАД стремясь распродать накопленные запасы. В данный момент ситуация нормализовалась Закон приняли, БАД в аптеках продавать можно. Кроме того как вы правильно подметили при ограничении наценки на Лек средства, аптекам остается только обеспечивать утерянную маржу БАДами. Что будет подталкивать их к более активному предложению БАД покупателям. Как следствие мы получим рост рынка БАД в аптечном сегменте.

5. Запасы. Запасы растут но мы не считаем это негативной тенденцией. Затоваренность обусловленная снижением продаж есть но небольшая, основная причина в другом. Компания планомерно накапливала Запасы Дигидрокверцетина (на 31.12.2009 на сумму 184 млн. руб.). Накопление запасов производилось для минимизации фактора сезонности поставок, большого логистического плеча и возможности более оперативного реагирования при заключении контрактов на поставку этого сырья. Скажу больше уже сегодня данная стратегия начала приносить плоды. Дочерней компанией группы заключен договор о поставке Дигидроквецетина в одну из стран Юго-восточной Азии, для использования в косметике, на сумму 3,5 млн. USD ежегодно.

6. Ну и наконец основной фактор снижение продаж. Как уже я говорил выше компания ставила себе целью приобретение дочерних компаний и выстраивание структуры холжинга для работы в единой бизнес модели, это процесс достаточно долгий. Снижение продаж на мой взгляд закономерный результат, а как иначе если вы выводите деньги из бизнеса и направляете их не на стимулирование сегодняшних финансовых результатов, а на долгосрочное развитие. Компания приобретала компании, которые позволят ей в ближайшие годы занять место как на фарм рынке, так и на рынке поставщиков сырья для пищевой и фармацевтической промышленности. Компания уже сегодня крупнейший производитель Дигидрокверцетина, и все это обеспечили дочерние компании находящиеся в Сибири. Деньги выводились из бизнеса и уходили прошлым акционерам этих компаний они утрачивали способность далее делать деньги внутри компании, это и привело по моему мнению к снижению продаж и снижению производственной маржинальности, так как за привлечение денег на покупку приходилось платить еще и банкам (средний процент 17,7, сейчас привлекаем по 11%), а это тоже отвлекало серьезные суммы.

Ну и наконец в свете всего выше изложенного считаю неверным оценивать капитализацию компании на основе Баланса РСБУ. Так как он не может учесть всех факторов которые я перечислил выше, и которые существенным образом скажутся на росте капитализации компании в будущем.

Забыл еще кое что.

Да рынок БАД уже не может обеспечить того роста что был ранее, именно из за этого компания и переориентируется на выпуск Лечебного профилактического питания, Субстанции, и Фармацевтику. Приобретение компаний позволяет входить в эти сегменты не с нуля а имея за спиной Знания и опыт тех людей которые давно работают в этом сегменте. В сочетании с огромным маркетинговым опытом сотрудников Диода это я считаю даст огромный кумулятивный эффект. Как доказательство рост продаж фармы в 2009 году в нашем бизнесе составил 226%.

Браво!

Админ-молодец!

научи как такие обзоры делать!

Дискуссия, да на таком уровне – это хорошо и очень приятно :) Послежу за Диодом.

Вообще для меня все эти БАДы как гадания по руке, наплести можно чего угодно. Лучшее лекарство это водка, коньяк и марихуанна, если употреблять в умеренных количествах.

ice, жжошь бэйби… орфография и пунктуация – адын…

забыл, мсфо-гаап сакс, РСБУ – рулез.

ice, вопрос к Вам.

Так где же правда?

Аптеки закупают продукцию или Компания доплачивает аптекам?

Хаген, уже давно сложилось такое положение вещей, что поставщики доплачивают розничным сетям, особенно крупным. Их вынуждают платить “за вход”, проводить платные рекламные акции, выкупать место на прилавках… это суровая реальность. Но в итоге, конечные потребители все это и оплачивают, так как затраты эти ессно входят в наценку. :(

Александр :

(Ваше мнение конечно тоже интересно, но мне важен ответ ice ;)

я тогда процитирую

“Admin” – “Дистрибьюторы и производители продукции платят аптекам за то, чтоб их медикаменты размещались на видном месте в витринах и стеллажах, а при обращении покупателей превостольники (провизоры сидящие за первым столом) рекомендовали заранее согласованный и оплаченный перечень препаратов.”

“Ice” – “Было неясно можно ли будет продавать БАД в аптеках или нет, в связи с этим вплоть до апреля аптеки практически не заказывали БАД стремясь распродать накопленные запасы. В данный момент ситуация нормализовалась Закон приняли, БАД в аптеках продавать можно.”

Хагену

Компания не платит аптекам в обычном смысле. Как и везде в России есть определенные платежи (скидки, бонусы) за продвижение новых товаров на полки.

Жиголову

Жгу не я один, глядя на автора я подумал, что у вас здесь так принято. А вы как я вижу завсегдатай клуба воинствующих любителей русского языка. А если серьезно, писал быстро, не было времени исправить Ашипки :), если кого задел извиняйте.

ice :

Какие у Компании отношения с АФК “Система”? Точнее, может ли быть Система потенциально стратегическим партнером?

Хагену

На данный момент отношений никаких, мы пока никак не связаны с крупными инвест игроками. Что касается возможности стратегического партнерства, потенциально возможности есть у всех, в том числе и у Системы.

Войти в ДИОД на 2 дня, верняк Открытие с Финамом раскачивать будут % 20 – 30 собрать можно, а дальше скорее всего как с ИСКЧ будет или еще хуже.

Admin, спасибо за анализ и за то что работает обратная связь)

Quote.rbc.ru 23.06.2010

“Диод” в ходе IPO разместил 10% акций и привлек 297,38 млн руб.

По итогам IPO (первичное размещение акций), производитель товаров для здоровья ОАО “Диод” разместило 10% акций. Как говорится в материалах компании, в рамках размещения инвесторы приобрели 9,15 млн обыкновенных акций “Диода”, то есть 10% от текущего уставного капитала компании. Цена размещения была определена на уровне 32,5 руб. за одну ценную бумагу. Таким образом, капитализация “Диода” составила 2,97 млрд руб., а объем размещения – 297,38 млн руб.

По обозначенной цене размещения спрос превысил предложение на 30%. Всего в ходе IPO от инвесторов было принято более 930 заявок на приобретение акций. Книга заявок была открыта с 9 по 22 июня с.г.

смотрю щаз цены, ох … прав оказался автор…

Я думаю, что в swot-анализе автор не учел такой важный фактор как влияние государства – в фарме государство бизнес почти убило(за исключением бизнесов принадлежащих чиновникам) и счас как раз идет бурная дискуссия по поводу регулирования БАДов – и скорее всего могут ввести клинические испытания для БАД а к чему это может привесьти и так все ясно – бизнес начнет не стагнировать и загибаться. Начало жесткого госрегулирования БАДов – основной риск инвестиций в эту тему