RSS статьи

RSS статьиАмерика:

• В США мы наблюдали негативное открытие торгов после выхода статистики по занятости, показавшей прирост обращений за пособиями, снижение производственной активности, и более низкий, чем ожидания, индекс опережающих индикаторов.

• Однако, к концу сессии рынки восстановились, на фоне вышедших в конце дня, в этот раз положительных, новостей из Европы.

DOW: +0,24%

DOW: +0,24%

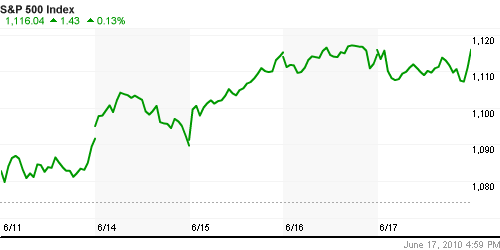

S&P500: +0,13%

NASDAQ: +0,05%

NASDAQ: +0,05%

Pre-Market: -0.10%

Pre-Market: -0.10%

Европа:

• Британское министерство финансов аннулировало или приостановило более десятка программ, начатых предыдущим кабинетом министров, что позволит Британии сохранить 13,7 млрд. в пересчете на евро. Это – часть масштабного сокращения бюджетного дефицита, который во второй экономике Европы достиг 186 млрд. евро или 12% ВВП.

• Так же в Великобритании был опубликован позитивный статотчет о розничных продажах.

• А Испания вчера успешно провела аукцион по размещению бондов, что дало основание считать, что у Испании дела с долгами лучше, чем у Греции. Это размещение позволит рефинансировать долг, и дефолт Испании в ближайшие месяцы не грозит.

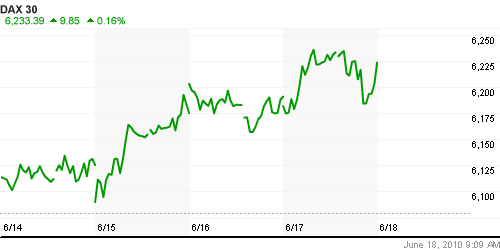

DAX: +0,53%

FTSE 100: +0,43%

Развивающиеся рынки:

• По сравнению с другими площадками в секторе развивающихся рынков, Российские индикаторы выглядели слабее.

BRIC: +0,43%

MSCI EM: +0,41%

MSCI EM Eastern Europe: -0,33%

MSCI EM Latin America: -0,05%

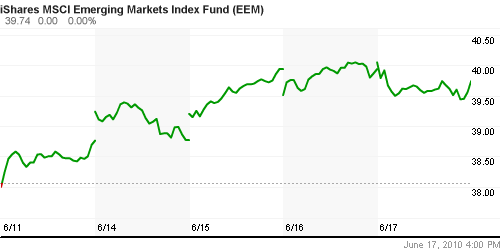

iShares MSCI Emerging Markets Index (EEM): -0,50%

Templeton Russia and East European Fund Inc. (TRF): -0,22%

Market Vectors Russia SBI (RSX): -1,11%

Азиатские рынки:

• На азиатских биржах сегодня вновь смешанная динамика.

• Давление продавцов в акциях автопроизводителей, на фоне падения курса доллара в последние дни.

• Рост в банковском секторе, после снятия остроты проблемы по госдолгу Испании.

Значения индексов на момент подготовки обзора:

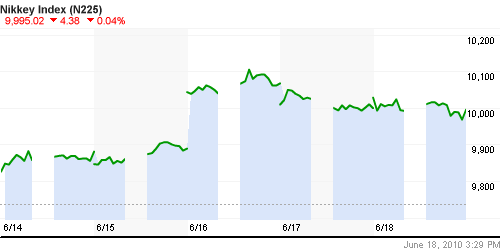

Nikkei-225 (Japan): -0,04%

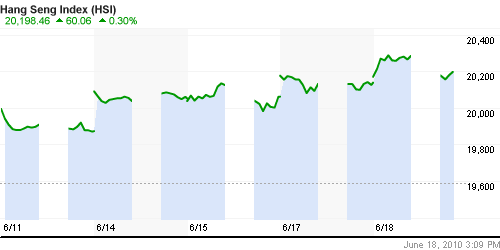

Nang Seng Index (Hong Kong): +0,75%

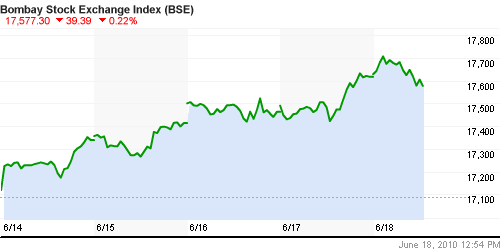

BSE SENSEX (India): +0,05%

Нефть и сырьевые товары:

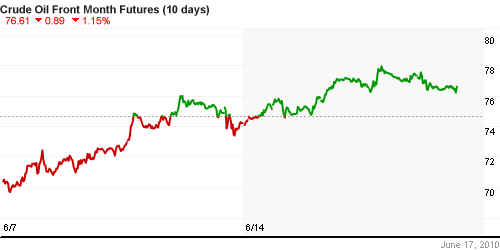

• Нефтяные котировки корректируются второй день, после того, как был обновлен локальный максимум выше $77 за баррель.

NYMEX Light Crude Oil: 76,79 $/BBL (+0,95%)

Сегодня утром фьючерсы на нефть: -0,50%

FOREX и валютный рынок:

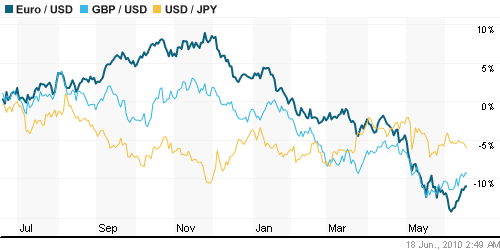

• Успешное размещение бондов Испании оказало существенную поддержку евровалюте.

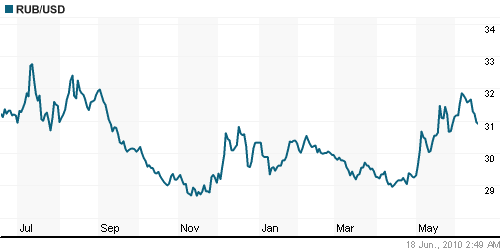

• Курс рубля так же укрепляется на фоне роста нефтяных котировок в последние дни.

Ликвидность:

• Остатки на корсчетах вновь на среднегодовых уровнях.

• Ставки на рынке МБК стабильны.

MosPrime Rate (over night): 2.63% (+0,01 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Producer Price Index (PPI) – Индекс цен производителей

• 12:30 Великобритания Public sector net borrowing – Чистые заимствования гос. сектора.

• 12:30 Великобритания Public sector net cash requirement – Чистая потребность гос. сектора в денежных средствах.

• 12:30 Великобритания M4 Money Supply – Денежный агрегат М4.

Наиболее важные для рынка новости:

• (Рейтер) – Росстат пересчитал динамику промышленного производства в России с учетом перехода на новые весы, после чего вялое восстановление промышленности в 2010 году оказалось бурным. В период с 2008 года по май 2010 года. падение промпроизводства стало более скромным, чем считалось ранее – 9,3, а не 10,8 процента. А в первом квартале 2010 года, заставившем экономистов заговорить о прекращении восстановления, рост промышленности, согласно пересчету Росстата, составил аж 9,5 процента в годовом выражении, а не 5,8 процента.

• (Ведомости) – По данным EPFR, на неделе, завершившейся 16 июня, фонды GEM привлекли более $1,7 млрд против $416 млн неделей ранее. Фонды Китая зафиксировали положительный приток в размере $410 млн. Инвесторы также вкладывали средства в фонды Индии ($73 млн) и БРИК ($48 млн). Фонды России третью неделю подряд регистрируют положительное сальдо — приток за неделю составил $28 млн. Исключением по-прежнему остаются фонды Бразилии (минус $210 млн), из которых инвесторы выводят средства с конца марта.

Позитивные новости: .

Негативные новости:

Внутренний новостной фон оценивается как умеренно позитивный.

Настроения на рынке:

• На рынке вновь смешанные и неопределенные настроения.

Технически:

• Индексы РТС и ММВБ торгуются на уровнях сопротивления.

• Техническая картина сбалансированная.

Ожидание:

• Новость по реструктурированию обязательств Испании, видится позитивной новостью фундаментального характера, способной предопределить позитивную динамику на фондовых рынках сроком на одну-две недели.

• При этом, в совокупности, баланс сигналов смешанный: техническая картина – больше негативная чем к росту, новости – позитивные, а динамика в моменте по фьючерсам на американские индексы и сырье – отрицательная.

• Однако, существенных факторов, за падение нет.

• По ощущениям – нельзя исключать возобновления игры на повышение в течение дня, или к концу торговой сессии.

• Ориентиром для российского рынка внутри дня, вероятнее всего станет динамика по немецкому индексу DAX.

Рекомендации:

• Дейтрейдерам: Предпочтение стратегиям игры на повышение.

• Среднесрочно: Наращивать среднесрочные позиции.

• С инвестиционными целями: Наращивать долгосрочные инвестиционные портфели.

Комментариев: 6

на “Обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

хорошее предпочтение :)

Да уж, ну и денек. Сегодня либо будет жарко, либо не будет ничего )))

http://blog.afraidtotrade.com/spy-option-strike-clusters-for-friday-expiration/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed:+afraidtotrade/NRSd+(Afraid+to+Trade.com+Blog)

гидра тянет вверх, указывая путь!

во второй половине торгов наш ФР приобрёл иммунитет и перестал слепо следовать за европой…значительно снизилась корреляция от движения пары евро-доллар…или надо просто выспаться хорошенько

будет вам 145 – скоро – будет вам радость, кто дождется ))

а что 145 то будет?