RSS статьи

RSS статьи Как бы мы не язвили по поводу нашей верховной власти и Правительства, они свою задачу выполняют вполне добросовестно. Ориентируясь на статистику в открытых источниках, в России, с экономикой и денежно-кредитной системой все в полном порядке. Квартал за кварталом, статистика все лучше и лучше.

Как бы мы не язвили по поводу нашей верховной власти и Правительства, они свою задачу выполняют вполне добросовестно. Ориентируясь на статистику в открытых источниках, в России, с экономикой и денежно-кредитной системой все в полном порядке. Квартал за кварталом, статистика все лучше и лучше.

Нет повода бояться экономических катаклизмов и в обозримом будущем. В случае же форс-мажорных событий мирового масштаба (так то война с Ираном, Северной Кореей и т.п..) тоже нет повода опасаться, т.к. такие события слабо отразятся на российской экономике.

Российская экономика чувствительна к нефтяным ценам. Однако, точка безубыточности для большинства нефтяных компаний находится на уровне около 25$ за баррель, что очень далеко от нынешних уровней цен на нефть. И краткосрочные колебания цен на энергоносители никак не отразятся на деятельности предприятий нефтегазового сектора, у которых и так забирают все сверхприбыли через механизм цены отсечения.

Вместе с тем Фондовый рынок уже адекватно оценил большинство ценных бумаг и отраслей.

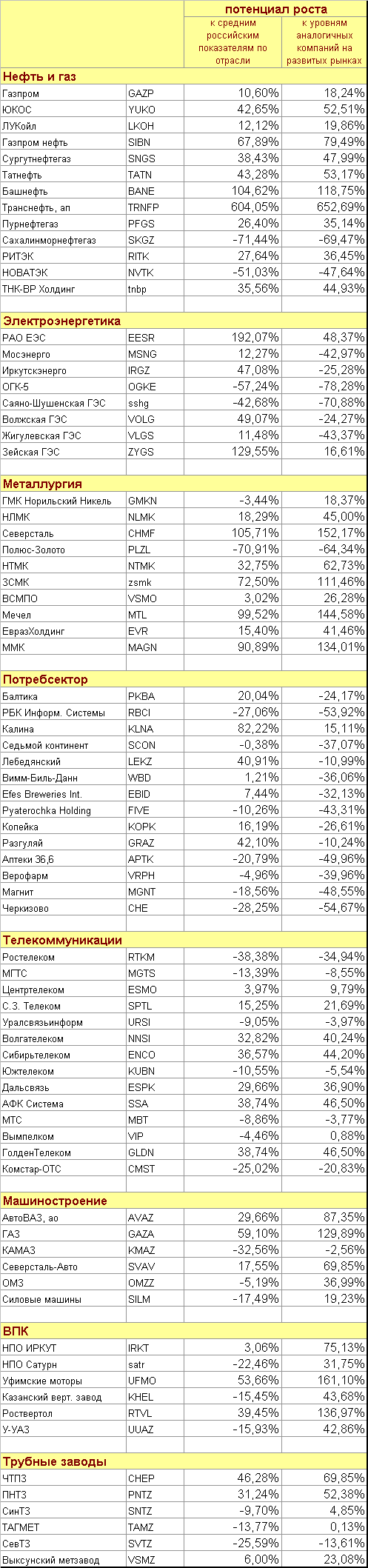

Сравнивая отраслевые коэффициенты фундаментального анализа российских акций и аналогичные отраслевые коэффициентам по развитым рынкам, мы получим следующую картину:

Переоцененные отрасли:

Переоцененные отрасли:

Электроэнергетика.

В среднем в два раза переоценены российские энергокомпании. Причиной этому являются стратегические инвесторы из смежных отраслей, в основном цветной металлургии, которые готовы платить за контроль над генерирующими мощностями премию к рынку, и которые отыгрываются снижением энерготарифа в затратах на производство металла.

Как ни странно вдвое дешевле рынка оказалось РАО ЕЭС. Однако, по фундаментальным показателям мы имеем право оценивать, только предприятия, которые будут функционировать в обозримом будущем. РАО же к таким компаниям не относится. РАО ЕЭС это не инвестиционная бумага.

Адекватно оцененные отрасли:

Нефтегазовый сектор,

Потребительский сектор,

Телекоммуникационный сектор.

Исключения: Транснефть имеющая потенциал роста 500-600%, Башнефть: 100%, Дальсвязь: 40%, Калина: 50%…80%.

Фактически все голубые фишки из этих секторов оценены адекватно. И инвестиционный потолок роста у них не более 20%.

Роснефть, это отдельная песня. По моим оценкам, по заявленной цене IPO, она будет дороже мировых аналогов в полтора раза. И если ее кто-то будет ее покупать на IPO, то или из невежества, или будут покупать крупные пакеты со стратегическими целями, осознанно платя премию к рынку.

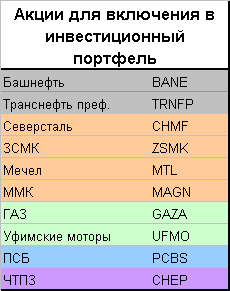

Недооцененные отрасли:

Цветная и Черная металлургия,

Машиностроение, ВПК.

Подавляющее большинство предприятий из этих отраслей имеет потенциал роста от 50% до 150%.

Сводная таблица.

Данная таблица не претендует на точность “до миллиметра” (что в принципе не возможно), однако позволяет однозначно выделить недооцененные акции.

О том, каким образом сформировалась эта оценка, было рассказано на семинаре прошедшем 1-2 июля. Очередной семинар, на котором в будут разобраны приемы фундаментальной оценки российских акций состоится 5-6 августа. Приглашаю.

Несмотря на то, что на российском рынке еще не перевелись акции имеющие хорошие перспективы, спешить с формированием портфелей не стоит, возможность купить на уровнях ниже сегодняшнего еще представится.

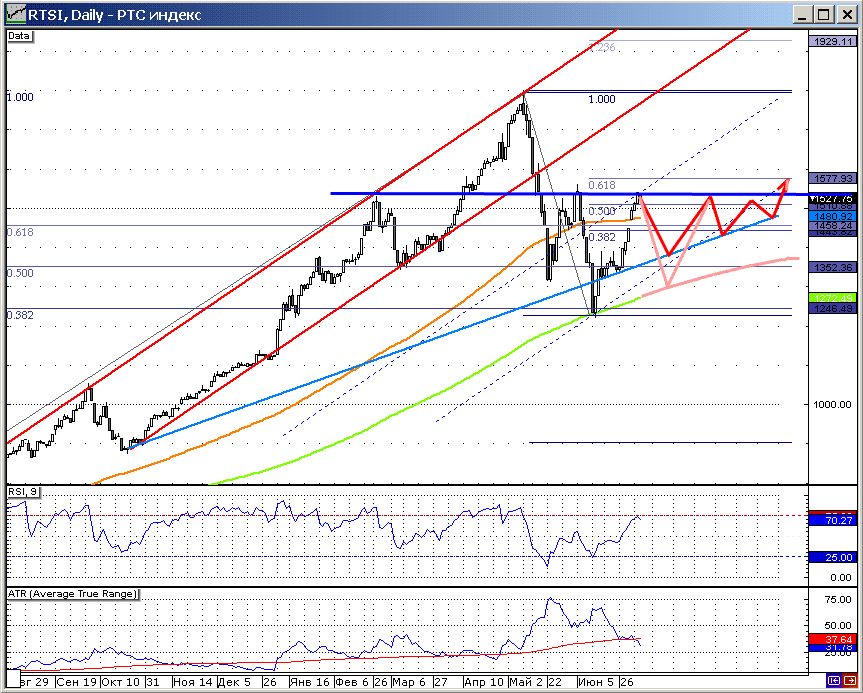

Рост российского фондового рынка на 100% за прошедший год – это неадекватная величина. И ожидать сохранения таких же темпов роста было бы необоснованно оптимистично.

Рынок вошел в зону консолидации которая может затянуться на 2-4 месяца, беря отсчет с сегодняшней даты. Ограничением сверху будет исторический уровень сопротивления 1550 пунктов по РТС (что не мало и составляет 40% к началу года), снизу поддержкой будет более пологий тренд (синий), который еще не сформировался, или же МА-200 (зеленая), которую можно брать в качестве ориентира справедливой цены рынка.

Таким образом, формировать портфель с ИНВЕСТИЦИОННЫМИ целями наиболее разумным видится с уровней ниже 1450 (в идеале на уровне 1350) по индексу РТС.

С уважением,

Винсент

Комментариев: 15

на “Перспективы рынка”

Подписка на комментарии к этому посту по Atom/RSS.

По поводу добросовестного выполнения властью своей задачи – мягко говоря спорная тема.

Потенциал транснефти в 600% – невероятно высокий. Не может такого быть.

понимаю если бы была обычка транснефти там стоимость трубопровродов и монополия но этож префы

Дяденька админ. Вы давно клоуном работаете?

Вы P/E P/S То считать умеете? Таблицу выкиньте и не позорьтесь. три четыре записи посмотрел – ухихикался.

Для UBS:

по P/E P/S ориентируются только школьники и Вы.

UBS, на этом сайте только один клоун это ты.

и ты nyse :)) вылазишь только когда поддакнуть нужно.

а что, транснефть вдруг стала приносить золотые яйца? тем кто хочет формировать долгосрочные портфели рекомендоавл бы пользоваться аналитикой UFG, Rencap, АБ и Атона (последний особенно силен в каспийских компаниях). их отраслевые аналитики из года в год признаются лучшими

>по P/E P/S ориентируются только школьники и Вы.

раз есть разногласия – как расчитано?

Я бы включил в инвестиционный портфель и РАО ЕЭС, если бы считал, что она в 2 раза недооценена. К тому же на нее ее инвестиционный спрос со стороны ГП.

ГП РАО нах-ен не нужна.

Товарищи- подскажите, почему у Мечела тикер MTL- я нашел на РТС токо как MECH?

Где найти его? На ммвб нет вроде…

круто блин – народ(причем который и вынужден рваботать и работает за подачки , а не зарплаты) в стране нищий и с каждым месяцем еще беднее становится, а статистика и экономика все лучше – любите свою страну , короче, не уж то не чувствуется , как она любит вас

Черная металлургия – покупать? офигел аватар что ли, цены на сталь вторую неделю в мире валятся, перепроизводство глобальное

to sp44

2 недели падает?!

Хорошо хоть не после того, как два дня она падала, ты свой коммент написал.

Не комментируй то, в чем не понимаешь ничего совсем, совет тебе.

Рекомендации по ПСБ даны на основании отраслевого рейтинга банков.

ПСБ недооценен по отношению к банкам конкурентам где-то на 50%, как по показателям оборота, так и прибыли.

Его (и банков вообще) нет в сводной таблице, т.к. базой для составления таблицы были коэффициенты EV/EBITDA и EV/S, а эти коэффициенты для банков не рассчитываются в связи с особенностями бухгалтерского учета в банке.