RSS статьи

RSS статьиАмерика:

• ФРС США не изменила базовые ставки по кредитам, которые остаются практически на отметке 0-0,25% с декабря 2008 года. ФРС считает, что высокая стоимость заемных средств может задушит нарождающийся экономический рост Америки. За месяц, прошедший с последнего заседания Центробанка, появились новые доказательства улучшения состояния экономики США. В частности, в апреле доверие американских потребителей укрепилось до рекордного за 1,5 года уровня.

• Вышла очередная порция квартальных отчетов: Dow Chemical (+5,85%) отчитался по верхней границе ожиданий. Оборонные предприятия General Dynamics (+0,55%) and Northrop Grumman (+2,22%) так же порадовали высоким прибылями, и повысили свои планы по прибыли на 2010 год. AOL (-14,46%) сообщила о падении продаж, прибыли и клиентской базы по сравнению с прошлым годом.

• Ключевой скандал последних дней в котором фигурирует Goldman Sachs, похоже, спускается на тормозах. На длившимся 11 часов опросе руководителей компании в Сенате, представители банка так и не признали своей вины, сказав, что на момент продажи эмитированные ими CDO были хорошим инструментом, но, к сожалению, потом показали плохие результаты :)

• Критически важной для рынка станет публикация в пятницу данных о роста ВВП страны в первом квартале. В четвертом квартале 2009 рост составил 3,3%.

DOW: +0,48%

DOW: +0,48%

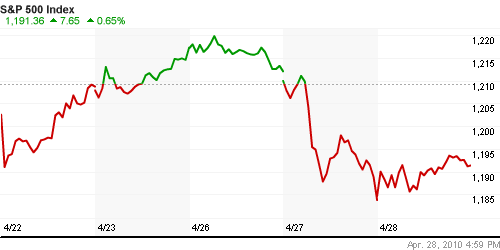

S&P500: +0,65%

NASDAQ: +0,01%

NASDAQ: +0,01%

Pre-Market: нейтрально

Европа:

• По сообщению Рейтер, Евросоюз и МВФ предоставят Греции помощь в размере от 100 до 120 миллиардов евро сроком на три года. По условиям займа, Греции будет фактически запрещено выходить на долговой рынок в течение трех лет.

• Вслед за Грецией и Португалией, вчере понижен кредитный рейтинг и Испании.

• В первом квартале прибыль британо-голландской нефтяной компании Royal Dutch Shell обогнала прогнозы: увеличившись на 49%, она составила 3,7 млрд. евро. Своими успехами Shell обязана росту цен на “черное золото” и неожиданному – первому за три года – повышению объема добычи. В этом и будущем годах компания намерена поднять производство, запустив 13 новых проектов.

• Прибыль второго по величине коммерческого банка Испании BBVA в первом квартале осталась на уровне прошлогоднего показателя – 1,24 млрд. евро. Компании удалось поднять доходы за счет корпоративного банкинга, кроме того, объем невозвратных долгов на балансе Banco Bilbao перестал увеличиваться.

• Корпорации возобновили инвестиции в модернизацию своего программного обеспечения. Об этом говорит отчет немецкой SAP за первый квартал: крупнейшему в мире поставщику программных решений для управления бизнесом удалось поднять продажи и удвоить выручку. На сегодняшний день среди 92 тысяч клиентов SAP есть такие гиганты, как Apple, Pepsi, Audi, McDonalds. Результаты конкурентов SAP – Oracle и Microsoft – также показали восстановление спроса в этом сегменте рынка.

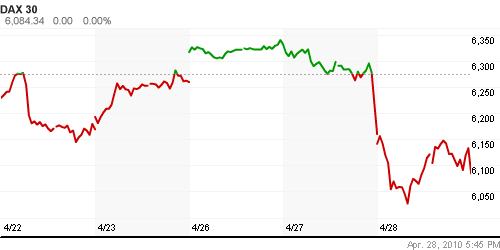

DAX: -1,22%

DAX: -1,22%

FTSE 100: -0,30%

Развивающиеся рынки:

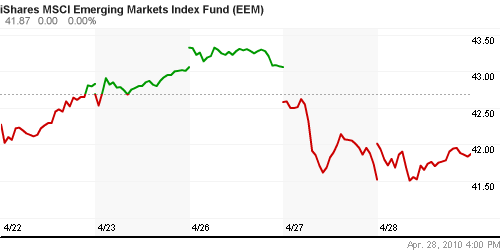

• Отмечу позитивную динамику в ETF фондах, специализирующихся на вложениях в развивающиеся рынки. Это опережающий сигнал для локальных российских индексов.

BRIC: -1,25%

MSCI EM: -1,47%

MSCI EM Eastern Europe: -2,79%

MSCI EM Latin America: -0,33%

iShares MSCI Emerging Markets Index (EEM): +0,86%

Templeton Russia and East European Fund Inc. (TRF): +0,45%

Market Vectors Russia SBI (RSX): +0,38%

Азиатские рынки:

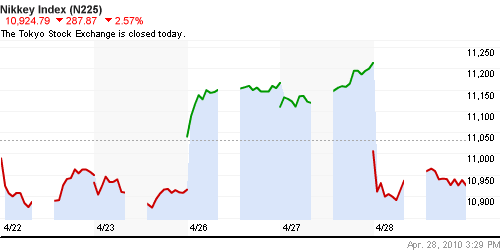

• В Японии сегодня праздник – Day of the Nature – День Природы. Японские трейдеры отдыхают.

• Резервный Банка Новой Зеландии оставил сегодня учетные ставки неизменными на уровне 2,5%.

• Решения Центральных Банков Австралии и США о сохранении учетных ставок успокоили инвесторов. В Азии наблюдается умеренный рост на всех ведущих площадках.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): —

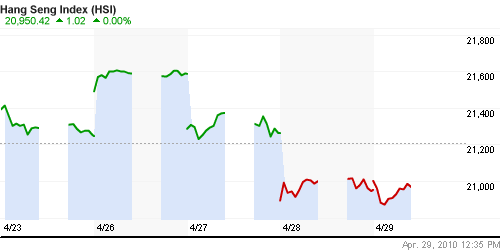

Nang Seng Index (Hong Kong): 0,00%

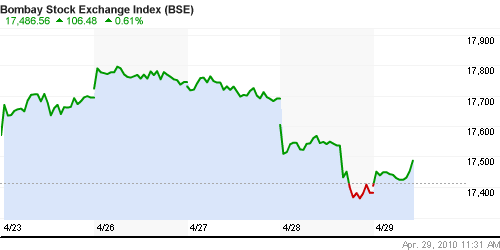

BSE SENSEX (India): +0,31%

АДР (на торгах в США):

Смешанная динамика. В общем даже положительный сигнал, т.к. ряд АДР выше локального рынка.

АДР Газпрома: -1,06%

АДР ЛУКОЙЛа: +1,06%

Нефть и сырьевые товары:

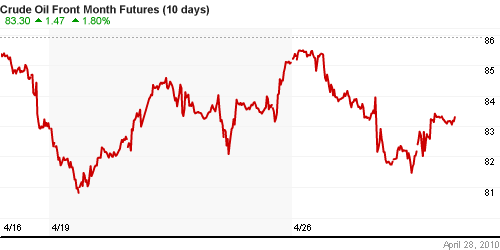

• Несмотря на волатильные торги в течение дня, уровень поддержки $82 за баррель оказался прочным.

• Дополнительный стимулы к игре на повышение дают новости о трагической аварии на нефтяной платформе в Мексиканском заливе, и данные о постепенном восстановление мирового спроса.

• «ЛУКОЙЛ» начал добычу на каспийском месторождении им. Корчагина. В этом году добыча должна составить 343 000 т, максимальный уровень — до 2,5 млн.т. (Прайм-ТАСС)

NYMEX BRENT Oil: 83,285 $/BBL (+1,6%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

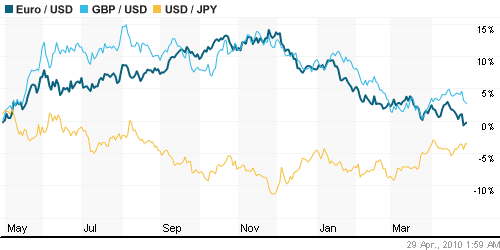

• Риск дефолта Греции уменьшился, курс Евро подрос.

Ликвидность:

• Остатки на корсчетах сегодня резко сократились. Вероятно, это связано с налоговыми выплатами.

• Ставки на рынке МБК заметно выросли, но все равно сигнализируют об отсутствии проблем на рынке МБК.

• Участники рынк ожидают, что ЦБ РФ, вероятно, еще снизит учетную ставку сегодня в четверг.

MosPrime Rate (over night): 3.81% (+0,27 пт.)

Наиболее важные для рынка новости:

• (Рейтер) – Инфляция в РФ шестую неделю подряд держится на минимальном уровне – Росстат сообщил, что с 20 по 26 апреля прирост потребительских цен в стране снова составил 0,1 процента. Таким образом, с начала апреля 2010 года инфляция в России достигла 0,3 процента по сравнению с 0,7 процента за тот же период апреля 2009 года.

• (Reuters) – «Камаз» сообщил, что вернулся к пятидневной рабочей неделе «в связи с увеличением заказов на грузовые автомобили».

Позитивные новости:—.

Негативные новости: —.

Внутренний новостной фон оценивается умеренно позитивно.

Экономический календарь (время мск.):

• 10:00 Великобритания Halifax house price index – Индекс цен на жилье

• 11:55 Германия Unemployment rate – Уровень безработицы

• 12:00 Еврозона Money supply M3 – Денежный агрегат М3

• 13:00 Еврозона Economic sentiment indicator – Индикатор настроений в экономике

• 13:00 Еврозона Business climate indicator – Индикатор делового климата.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• до открытия торгов в США публикация отчетности компаний: Motorola

• после закрытия торгов в США публикация отчетности компаний: Exxon Mobil, The Procter & Gamble co.

Рынок:

• Позитивные внутренние новости пока не могут противостоять негативным международным новостям.

Технически:

• Зона сопротивления находится в районе 1730-1800 пунктов по индексу РТС. Upside около 10%.

• Коррекционные уровни поддержки находятся на уровнях 1550, 1500, 1400 и 1250 пунктов по индексу РТС.

Ожидание:

• На утро мы увидим гэп вверх, порядка 1-2 процентов по индексам РТС и ММВБ.

• Сигналы к открытия торгов позитивные.

• Вероятно внутри дня мы увидим игру на повышение.

Рекомендации:

• Дейтрейдерам: От покупок по фьючерсу на индекс ММВБ/РТС.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 16

на “Финансовые рынки к открытию торгов”

Подписка на комментарии к этому посту по Atom/RSS.

есть куда расти! пагнали!

А инфляция у нас такая низкая потому так денег у народа нет или тут другие факторы?

Вчера на 60% вышел из среднесрочных портфелей в наличные. Думаю, пойдем вниз. ДОУ и фьючерс SP пробили линии поддержки вниз, а мы пойдем за ними. Сижу и думаю, может и остальное закрыть. Уж больно все вокруг мне не нравиться.

asonia1 :

Закрывай я подберу :)

опа:

ЦБ РФ снижает ставку рефинансирования до рекордно низких 8%

http://top.rbc.ru/economics/29/04/2010/400779.shtml?from=startqip

вечером снизят рейтинг германии из-за долгов греции, вот тогда и посмотрим…

сегодня просто шикарный отскок. рынок силен, ничего не скажешь тут.)))

скоро отсечки…..

силен, так жижа накс значениях за 1.5 года. Вовремя я полюс толкнул и лонг по сберу набрал. Греция это фигня. Португалия. и вообще всё это домино свинских стран.. Впрочем всё ж таки надеюсь на второе касание и даже чуть выше чем 1500 по ММВБ. На праздники закрываться не стану. Малость прикуплю снова Полюса. Вообще думаю что после майск праздников будет прыжочек вверх. Греция вроде как к 19 поспевает, Меркель вроде как к 10 со своим статусом разберется, в общем до 18 числа есть возможность посмотреть технически что и как. Ну.. если что – всё на Онегина – оптимиста сопру.))

Vermont,

у меня ощущение, что моей корзине инфляция несколько выше, чем официальная.

ну что, лонгисты? ручонки сильные? ну держитесь…

подскажите какие отсечки еще будут??

jessie

МТС, Сбер, Татнефть, Газпром. Все – в ближайшие 2 недели

Rob,

Сбер уже был.

Andrei_J

Когда был Сбер? У них на сайте месяца 2 назад была инфа, что отсечка будет между майскими.

Andrei_J

Пардон, уже нашел сам. Был в отъезде в этот период = пропустил сообщение.

Ну там дивиденды смехотворные в любом случае, ни на что не влияют.