RSS статьи

RSS статьиАмерика:

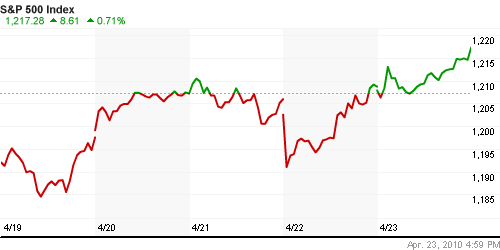

• Несмотря на то, что на открытии рынка мы увидели гэп вниз, на очередных новостях о бесконечных проблемах Греции, к окончанию торгов вновь доминировали покупки.

• В корпоративном секторе пока все идет хорошо. На конец прошлой недели отчитались 172 компании из входящих в индекс S&P 500, при этом 83% опубликованных балансов оказались лучше ожиданий, а прибыли в среднем на 50% выше сопоставимых за прошлый год. При этом финансовый сектор увеличил прибыли на 347% (!) один за год.

• На этой неделе отчитаются еще 164 компании из S&P500, из них наиболее значимыми отчетами будут: Chevron, Exxon Mobil, Procter & Gamble, Ford Motor, Texas Instruments, UPS.

• Отдельно следует выделить рост продаж недвижимости на 27% в марте, и рост спроса на товары длительного пользования.

• Сегодня нет значимых статистических данных по экономике США.

• Наиболее важным событием понедельника будет начало дебатов в Сенате, по вопросам принятия билля о реформе финансового сектора.

DOW: +0,63%

DOW: +0,63%

S&P500: +0,71%

NASDAQ: +0,44%

Pre-Market: +0,20%

Европа:

• Британское национальное бюро статистики сообщило, что экономика страны выросла по итогам I квартала на 0,2%. В годовом исчислении британский ВВП снизился на 0,3%. Опубликованные показатели оказались существенно ниже прогнозов экспертов, которые ожидали роста экономики Британии на 0,4%.

• Настроения немецких бизнесменов вернулись практически на докризисный уровень. Индекс деловых настроений в Германии, рассчитываемый исследовательским институтом Ifo, в апреле вырос по сравнению с мартом на 3,4 пункта – до 101,6 пункта, что превысило ожидания аналитиков.

• Премьер-министр Греции Георгиос Папандреу в эфире греческого государственного телевидения и радио с острова Кастелоризо в Эгейском море попросил европейские правительства и МВФ выделить 45 млрд.евро для поддержки переживающей кризис греческой экономике. Чтобы получить деньги Греция должна была официально обратиться за кредитами, что и было сделано в пятницу. Фондовые рынки Европы начали ралли после объявления о планах помощи Греции.

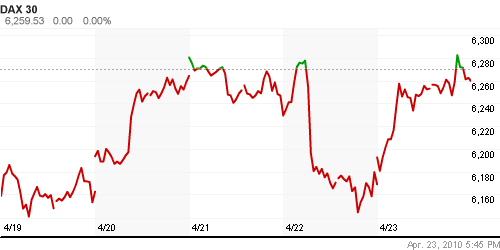

• В корпоративном секторе в центре внимания была VOLVO (+10,09%), бизнес которой вновь стал рентабельным, а прибыль оказалась существенно выше ожиданий. Второй фишкой дня стали акции Ericsson (+10,28%) которая отчиталась о высокой операционной прибыли за первый квартал.

DAX: +1,47%

FTSE 100: +1,03%

Развивающиеся рынки:

• Россия в пятницу лидировала среди стран группы Emerging Markets.

BRIC: +0,22%

MSCI EM: +0,33%

MSCI EM Eastern Europe: +2,02%

MSCI EM Latin America: +0,35%

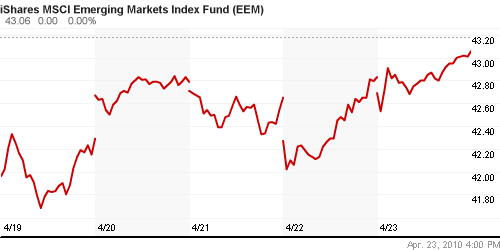

iShares MSCI Emerging Markets Index (EEM): +0.54%

Templeton Russia and East European Fund Inc. (TRF): +1,96%

Market Vectors Russia SBI (RSX): +1,64%

Азиатские рынки:

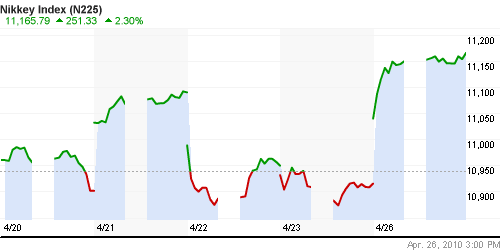

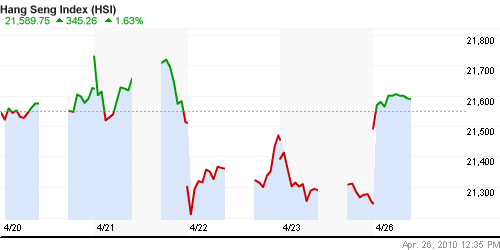

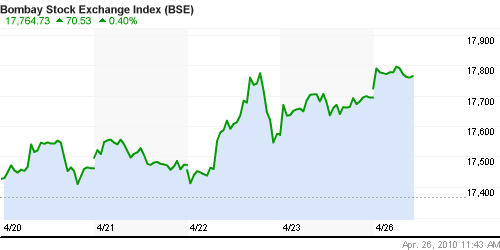

• За исключением Китая, крупнейшие фондовые площадки Азии демонстрируют рост.

• Причинами оптимизма стали сильные квартальные корпоративные отчеты, которые вселяют надежду в возрождение мирового экономического роста, а так же рост фьючерсных цен на сырьевые товары.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,19%

Nang Seng Index (Hong Kong): +1,63%

BSE SENSEX (India): +0,38

АДР (на торгах в США):

Рост в среднем на 1,5% .

АДР Газпрома: +1,52%

АДР ЛУКОЙЛа: +1,29%

Нефть и сырьевые товары:

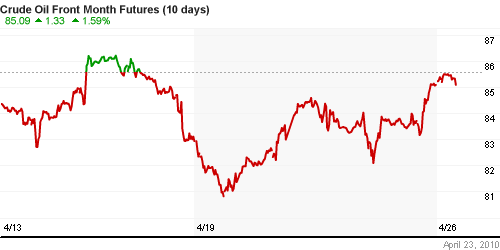

• Нефтяные котировки вновь вернулись на уровни выше $85 за баррель.

• Оптимизм нефтерейдеров базируется на данных, которые свидетельствуют о возобновлении роста в строительном и потребительских секторах.

NYMEX BRENT Oil: 85,14 $/BBL (+1,84%)

Сегодня утром фьючерсы на нефть: +0,20%

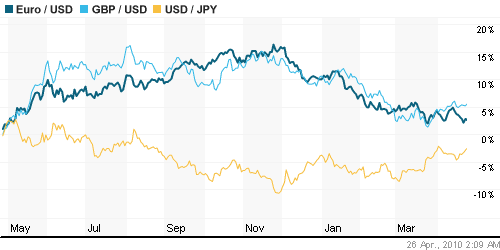

FOREX и валютный рынок:

• На новостях о том, что Евросоюз запускает механизм финансовой помощи Греции, курс Евро значительно окреп в пятницу.

• Сегодня на валютном рынке тренд еще не сформировался.

Ликвидность:

• МОСКВА (Рейтер) – Денежная база РФ в узком определении на 19 апреля 2010 года достигла исторического максимума в 4.728,4 миллиарда рублей, что говорит не в пользу дальнейшего снижения ставок ЦБ РФ, сигнализируя об ускорении инфляции в будущем, но может свидетельствовать об оживлении экономики, говорят аналитики. Денежная база в узком определении включает выпущенные в обращение наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемым в Банке России.

• Остатки на корсчетах сегодня существенно выше. Ставки на рынке МБК остаются стабильно низкими.

MosPrime Rate (over night): 3.44% (-0,16 пт.)

MosPrime Rate (over night): 3.44% (-0,16 пт.)

Наиболее важные для рынка новости:

• (Рейтер) – Инвестбанк Nomura повысил прогноз роста российской экономики в 2010 году до 5,5 процента с 3,5 процента. Основной вклад в этот прирост обеспечит более быстрое, чем ожидалось раньше, восстановление внутреннего спроса. Два других “локомотива” – восстановление складских запасов в РФ и оживший экспорт, который до сих пор был основным фактором, обеспечивавшим посткризисное восстановление.

• (Рейтер) – Агрохолдинг Русагро сенатора Вадима Мошковича, роуд-шоу IPO которого стартует на следующей неделе, удвоил в 2009 году чистую прибыль по МСФО до 2,3 миллиарда рублей, а в текущем году планирует увеличить ее на 60 процентов – до 3,7 миллиарда рублей.

• (Ведомости) «АвтоВАЗ» получил 4 млрд руб. убытка в I квартале — на полмиллиарда больше, чем ожидал.

• (EFPR Global) За очередную неделю в фонды развивающихся рынков инвесторы перечислили дополнительно $106 млн, а с начала года — $1,7 млрд.

Позитивные новости:—.

Негативные новости: —.

Внутренний новостной фон оценивается умеренно позитивно.

Экономический календарь (время мск.):

• до открытия торгов в США – Публикация отчетности компании Caterpillar Inc.

• 18:30 – США – Dallas Fed Manf. Activity – Индекс деловой активности ФРС-Даллас

Рынок:

• Ситуация развивается по оптимистичному сценарию.

Технически:

• Сформировался краткосрочный тренд роста.

• Зона сопротивления находится в районе 1730-1800 пунктов по индексу РТС. Upside около 10%.

• Коррекционные уровни поддержки находятся на уровнях 1600, 1500, 1400 и 1250 пунктов по индексу РТС.

Ожидание:

• Сигналы с внешних рынков к открытию торгов позитивные.

• Вероятно сохранение растущего тренда.

Рекомендации:

• Дейтрейдерам: Стратегии от покупок в акциях нефтегазового сектора, и по фьючерсу на индекс РТС/ММВБ.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 9

на “Финансовые рынки к открытию торгов”

Подписка на комментарии к этому посту по Atom/RSS.

Рекомендации:

Среднесрочно: В деньгах.

Товарищ админ! Средесрочно у нас, Ваших почитателей (те кто Вас читает) уже сформирован монопортфель из ГАСПРОМА по 170 рублей…

А теперь в деньгах… Нет, уж ждем 230 по ГАЗПРОМУ.

бивалютка гуд

берем 1500!!!

Сестра :)))))

Купили Газпром по 170 и держите пол годика.

В деньгах, это для тех кто не купил :)

Спасибо.

Мне стало понятно и спокойно как то на душе за мои инвестиции в ГАЗПРОМ.

Газмяз на 130 давай!

Онегин, берем! И шортим до августа… Во всяком случае шортим, о сроках надо подумать. Среднесрочно это пара недель)))

“газмяс” ++))бугага..

DP, придёт время и возьмем шорты и не только возьмем, но и оденем))) пока не так жарко )))

Ну так!! Я вообще в лонг по сберу. Не может такого быть чтоб только раз коснулись 1500 и вниз. Сбер тормозит относительно рынка. Предполагаю что уже сейчас предпраздничный фиксинг начался. Тогда попробовать рискнуть (рассчитать конечно!) и оставить лонг на пост майские праздники. Счас все зафиксят, потом покупать придется. На то и расчет будет. А уж опосля…)))