RSS статьи

RSS статьиАмерика:

• Оптимизм после отчета Intel вышедшего в вечером накануне усилился, с вышедшим во вторник до начала торгов квартальным отчетом JPMorgan Chase. Банк получил прибыль в $3.3 миллиарда, несмотря на то, что продолжает нести убытки по операциям ипотеки.

• Выручка же Intel в сравнении с аналогичным периодом прошлого года выросла на 44% и составила 10,3 миллиарда долларов. Чистая прибыль увеличилась почти в четыре раза и составила $2,4 миллиарда.

• Кроме того, поддержку рынку оказал выпущенный правительством статотчет о розничных продажах, которые за месяц выросли на 1,6%.

DOW: +0,94%

DOW: +0,94%

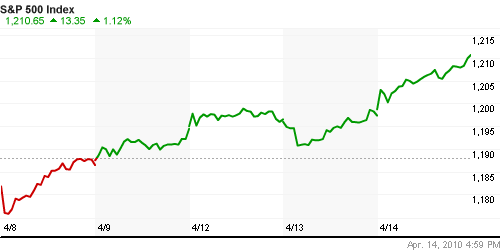

S&P500: +1,12%

NASDAQ: +1,58%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• (Euronews) Объем промышленного производства в странах еврозоны вырос в феврале в сравнении с предыдущим месяцем на 0,9%, значительно превысив прогнозы аналитиков, которые ожидали роста этого показателя на уровне 0,1%. В сообщении статистического агентства Евросоюза “Евростат” также указывается, что в годовом исчислении промышленное производство в зоне евро выросло на 4,1%.

• Руководитель Daimler сообщил, что в этом году ожидает значительного роста продаж, и возвращения к прибыли, что снова позволит выплачивать дивиденды. В первом квартале этого года сбыт автомобилей Mercedes-Benz увеличился на 27%. Ранее Daimler объявил о создании альянса с концерном Renault-Nissan, что должно привести к сокращению расходов.

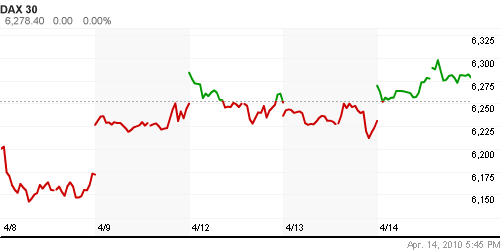

DAX: +0,76%

FTSE 100: +0,60%

Развивающиеся рынки:

• Существенный рост по всему фронту индикаторов развивающихся рынков.

BRIC: +0,98%

MSCI EM: +1,22%

MSCI EM Eastern Europe: +2,26%

MSCI EM Latin America: +1,53%

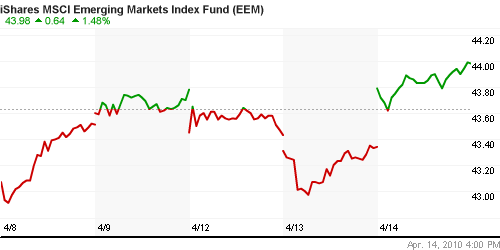

iShares MSCI Emerging Markets Index (EEM): +1.48%

Templeton Russia and East European Fund Inc. (TRF): +2,59%

Market Vectors Russia SBI (RSX): +2,22%

Азиатские рынки:

• Правительство Китая сообщило, что рост ВВП составляет 11,9% в первом квартале 2010 года. При этом темпы роста самые быстрые за последние три года. ВВП в четвертом квартале 2009 года составляло 10,7%.

• В Японии в центре внимания акции Kawasaki Heavy (+3.5%). Компания заключила контракт стоимостью $55.9 млрд. на строительство высокоскоростной железнодорожной магистрали во Вьетнаме.

Значения индексов на момент подготовки обзора:

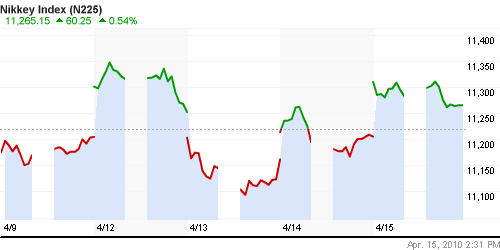

Nikkei-225 (Japan): +0,58%

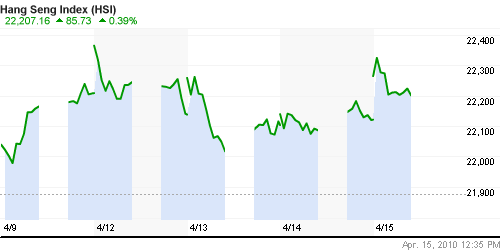

Nang Seng Index (Hong Kong): +0,39%

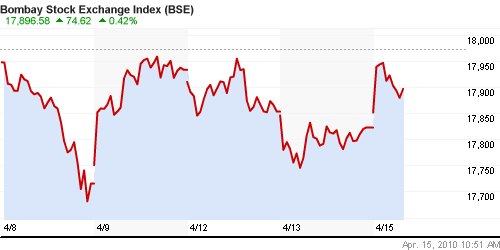

BSE SENSEX (India): +0,52%

АДР (на торгах в США):

Российские АДР на торгах в США показали в большей части прирост, адекватный росту на локальной площадке.

АДР Газпрома: +4,73%

АДР ЛУКОЙЛа: +2,31%

Нефть и сырьевые товары:

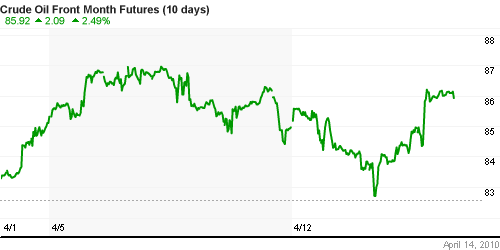

• (Рейтер) – Вопреки прогнозам, запасы нефти в США снизились за неделю, завершившуюся 9 апреля, на 2,2 миллиона баррелей до 354 миллиона баррелей, сообщило в среду государственное Управление энергетической информации (EIA).

• На этой новости мы увидели, как нефтяные котировки устремились к историческим максимумам.

NYMEX BRENT Oil: 86,17 $/BBL (+2,7%)

Сегодня утром фьючерсы на нефть: нейтрально

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

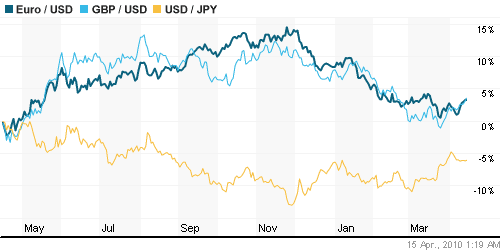

• Евро к Долару удерживает более высокие уровни, чем на прошлой неделе.

• (Рейтер) – Рубль вырос по итогам торгов среды к основным валютам, полностью компенсировав утреннее снижение к бивалютной корзине, произошедшее вопреки позитивному внешнему фону из-за роста спроса на валюту со стороны клиентов и спекулятивных настроений, говорят дилеры, ожидая дальнейшего роста рубля.

Ликвидность:

• Остатки на корсчетах сегодня остались на прежних уровнях.

• Ставки овернайт умеренно растут, в преддверии наступления срока очередных апрельских налоговых платежей.

MosPrime Rate (over night): 3.42% ( +0,05 пт.)

Наиболее важные для рынка новости:

• (Bloomberg) В ближайшее время планируют выйти с IPO на рынок Гонконга еще пять российских компаний, среди которых: СУЭК, Полюс-Золото, Роснефть.

• (Ведомости) «Газпром» обещает в 2013 г. поставить новый рекорд по добыче газа — 565,5 млрд куб. м.

Позитивные новости: Роснефть, Полюс-Золото, Газпром.

Негативные новости: —.

Внутренний новостной фон оценивается позитивно.

Экономический календарь (время мск.):

• 13:00 Еврозона Trade balance – Сальдо торгового баланса.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• 16:30 США Empire State Manufacturing Survey – Индекс деловой активности в производственной сфере Федерального Резервного Банка Нью-Йорка

• 17:00 США Treasury International Capital System (TICS) – Данные Казначейства США по международным потокам капитала.

• 17:15 США Industrial Production – Промышленное производство

• 18:00 США Philadelphia Fed Survey – Индекс деловой активности Федерального Резервного банка Филадельфии

• после закрытия биржи США Публикация отчетности компании Google Inc.

Рынок:

• На российском рынке доминируют “бычьи” настроения – плохие новости игнорируются, хорошие отыгрываются с гипероптимизмом.

Технически:

• Рынок обновил многомесячные максимумы.

• Сохраняется растущий среднесрочный тренд.

• Зона сопротивления находится в районе 1730-1800 пунктов по индексу РТС. Upside около 5%-10%.

• Коррекционные уровни поддержки находятся на уровнях 1500 и 1250 пунктов по индексу РТС.

Астросигналы:

• Вчера было новолуние, и началась новая фаза роста Луны.

• При этом нужно помнить, что по статистике, российский рынок торгуется в противофазе к лунным циклам.

Ожидание:

• Сигналы с внешних рынков к открытию торгов позитивные.

• На утро следует ждать открытие с гэпом вверх порядка +1%.

• Однако. Внутри дня, вероятно, мы увидим нисходящую тенденцию, на фоне коррекции после открытия рынков в Азии, и консолидации на валютном и сырьевых рынках.

Рекомендации:

• Дейтрейдерам: Играть напонижеие, на закрытие утреннего гэпа.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 12

на “Финансовые рынки к открытию торгов”

Подписка на комментарии к этому посту по Atom/RSS.

графики всё интереснее и интереснее )))

Уважаемый админ,

за 2 месяца рынок вырос почти на 15%, а вы среднесрочно рекомендуете находиться в деньгах.

Так можно пропустить весь рост!

может не надо шортить ??! прошли 1500 – можем ускориться от новой нижней границы….

хотя давайте шортить – быстрее на 1650 придем ))))

объемы идут хорошие !!!

Опять на понижение …

Интересно, где сейчас те, кто на понижение на 1400 ММВБ работали …

лося хорошего поймали ,жирного =)))

война не на жизнь а насмерть за 1530:) если стат данные не подкачают может и к 1550 стрельнем:) хотя после вчерашнего нужна нормальная реакция небольшая)

Сейчас все хорошо в новостях, цены на нефть высокие иии индекс доу на высоте наши индексы хороши. Рост продолжается?

если так закроемся – то можем ниже пойти …тестить сверху 1500

внешний фон не соответствует нашим уровням – опять же стабильно мы хуже всех

смотрим на нефть : опять brent выше торгуется…хм

в гидре какой-то жестокий кукл

ага кукл который загнал гидру до 1.8 без остановки, порабы отдохнуть ему и спуститься до 1.3!