RSS статьи

RSS статьиАмерика:

• В первой половине торгов на американском рынке мы наблюдали существенный рост по индексам (до 1%), на позитивных корпоративных новостях от ритейлера электроники Best Buy и производителя чипов для беспроводных устройств Qualcomm, а так же после выступления Бена Бернанке на котором он еще раз уверил инвестиционную общественность, что низкие учетные ставки будут сохраняться еще очень долго.

• Однако вторая половина торгов была коррекционной, и свела к нулю весь дневной рост, из за резкого укрепления доллара на валютном рынке.

DJIA: +0,05%

DJIA: +0,05%

S&P500: -0,17%

S&P500: -0,17%

NASDAQ: -0,06%

Pre-Market: +0,15%

Pre-Market: +0,15%

Европа:

• Лидеры Германии и Франции нашли компромисс и утвердили объединенное соглашение между ЕС и МВФ о помощи Греции.

• Председатель ЕЦБ – Ж.К. Трише (Trichet) высказался вчера поздно вечером в духе “чрезвычайно рад найденному решению проблемы”.

• Немецкая исследовательская группа Gfk сообщила, что в апреле потребительское доверие в Германии, останется стабильным, а это значит, что люди будут в меньшей степени обеспокоены потерей работы. Опережающий индекс потребительского доверия Gfk в апреле остался без изменений по сравнению с мартом и составил 3,2 пункта. Эксперты прогнозировали падение индекса до 3,1 пункта.

• По данным французского национального статистического управления Insee, потребительские расходы во Франции в феврале снизились на 1,2% по сравнению с предыдущим месяцем. Расходы на товары длительного пользования уменьшились на 0,8%, покупки автомобилей снизились на 1,5%.

Расходы потребителей во Франции в январе 2010 года снизились на 2,5%. По итогам всего 2009 года показатель вырос на 1% против снижения на 0,6% в 2008 году.

• Лучше рыка был банковский сектор. Отраслевой индекс STOXX Europe 600 banking index (SX7P) вырос на 1.9%. Так же был заметен спрос в группе копаний сектора Utility.

DAX: +1,56%

FTSE 100: +0,88%

Развивающиеся рынки:

• Странным образом Россия вчера показала наилучшие показатели по индикаторам стран группы Emerging market

BRIC: -0,65%

MSCI EM: -0,21%

MSCI EM Eastern Europe: +0,71%

MSCI EM Latin America: -1,09%

iShares MSCI Emerging Markets Index (EEM): -0.27%

Templeton Russia and East European Fund Inc. (TRF): +0,25%

Market Vectors Russia SBI (RSX): +0,34%

Азиатские рынки:

• В Азии сегодня оптимизм на фоне отскока курса доллара от 10-месячных максимумов к Евро, и после того, как лидеры ЕС нашли пути урегулирования долговых проблем Греции. И на фоне снижения курса йены.

• Кроме того вышел ряд позитивных корпоративных новостей, подобных тому, что Canon сообщил о росте на 28% продаж цифровых фотоаппаратов в США.

• Правительство Дубая решило поддержать планы реструктуризации инвестиционного холдинга “Дубай уолрд” путем вливания существенного объема финансовых ресурсов в размере $9,5 млрд.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,55%

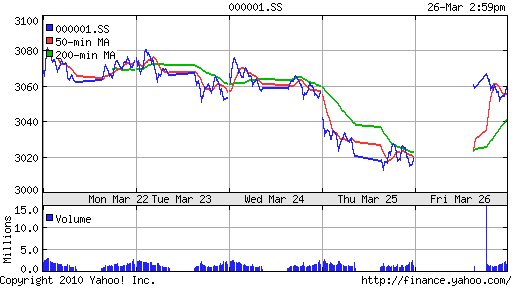

SSE Composite Index (China): +1,25% ( SSE100: +1,12%)

BSE SENSEX (India): +0,39%

АДР (на торгах в США):

Динамика русских АДР на торгах в США была разнонаправленная, смешанная. Хуже рынка были Газпром, Газпромнефть, МТС. Лучше рынка Мечел, ВБД, ГМК.

АДР Газпрома: -2,40%

АДР ЛУКОЙЛа: -0,38%

Нефть и сырьевые товары:

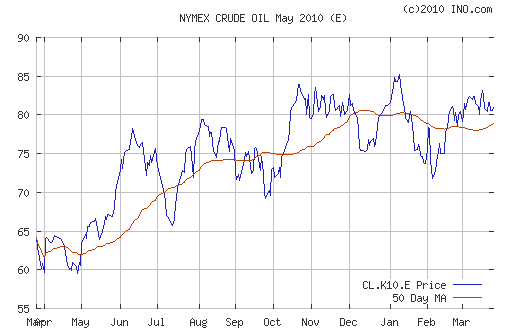

• По итогам вчерашних торгов котировки нефти не существенно изменились относительно предыдущей сессии, несмотря на высокую волатильность внутри дня.

• При этом, сегодня мы вновь наблюдаем существенный рост нефтяных фьючерсов.

NYMEX BRENT Oil: 80,215 $/BBL (-0,20%)

Сегодня утром фьючерсы на нефть: +1,0%

FOREX и валютный рынок:

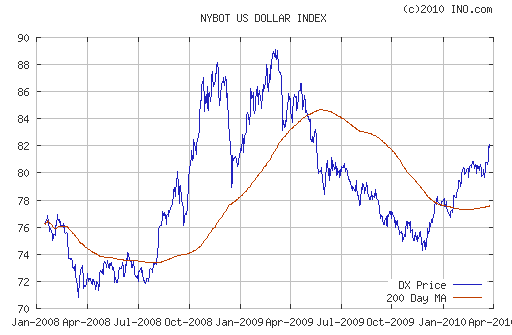

• Вчера мы наблюдали падение евро до новых многомесячных минимумов, однако после выхода новостей о решении проблем по Греции, евро начало формировать тренд на укрепление.

• Рубль немного сдает позиции к доллару на фоне сложного новостного фона, по поводу перспектив восстановления национальной экономики.

Ликвидность:

• Ситуация на денежном рынке оживилась. Деньги вновь в дефиците. Ставки выросли до 4% овернайт.

MosPrime Rate (over night): 3.94% ( +0,44 пт.)

Наиболее важные для рынка новости:

Позитивные новости: Аэрофлот.

Негативные новости: Роснефть, Сургутнефтегаз, ТНК-ВР.

Внутренний новостной фон оценивается как нейтральный.

Экономический календарь (время мск.):

• 15:30 США Gross domestic product (GDP) – Валовой внутренний продукт (ВВП).

• 16:55 США University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана

Рынок:

• На рынке нет значимых внутренних идей.

• Спекулянтами отыгрывается динамика курса нефти, доллара и рубля.

Технически:

• Индекс ММВБ остается ценовом коридоре с поддержкой на уровне 1400 пунктов и сопротивлением на уровне 1425 пунктов.

Ожидание:

• К открытию торгов сигналы с внешних рынков позитивные.

• Внутридневная динамика не очевидна и будет зависеть от фьючерсов на нефть и американские а так же от динамики курса евродоллара.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 14

на “Финансовые рынки к открытию торгов”

Подписка на комментарии к этому посту по Atom/RSS.

может от покупок попробывать

что с бивалюткой происходит – я не понимаю / вчера ломанулись ниже 34, сегодня ломанулись выше 34 / причем движения очень даже

http://top.rbc.ru/economics/26/03/2010/384637.shtml

Не будет пока коррекции, если не случится чего-то выдающегося в статистике США.

На часовиках ММВБ отфиксирован прорыв даунтренда от 1450, сегодня состоялось его тестирование в качестве сопротивления, и пошёл ацкок.

Хороший шанс закрыть лонги и перевернуться с нормальных уровней ;)

вниз мешает идти отсутствие негатива, а вверх мешает идти что??)) тогда почему же мы не идем.бред

по газу новости что ли какие-то скоро выйдут негативные….

некультурный вася

А вверх не хотят идти те, кто продолжает видеть в боковике некие уже практически мифические голово-плечи.

Ключевой уровень – 1425, там медвежьи стопы расставлены.

ну точно – газ и сбер сливают аккуратненько.

а что-то я прослушала новости про Роснефть…. Господа! Кто в курсе?

верней пропустила….

Andrei_J

Газ – это по-вашему называется “аккуратненько”? :))))

газ сливают..точняк) красиво так причем))) если все-таки дернем ниже 1400 то газ наверное в сторону 146-150 пойдет

как говорил ливермор: есть время когда нужно торговать а есть время когда нужно сваливать на рыбалку) сейчас явно второй вариант

Просрочка по кредитам ВТБ в Татарстане на начало года составила 33%

http://rian.ru/economy/20100326/216603757.html