RSS статьи

RSS статьиАмерика:

• Индексы Dow, Nasdaq и S&P 500 вчера завершили сессию на полуторалетних максимумах.

• Причиной оптимизма стали лучшие чем ожидания статданные о продажах недвижимости на вторичном рынке, что было интерпретировано, как медленное восстановление экономики.

• Так же, сохраняется оптимизм и по поводу реформы здравоохранения.

• Позитивный настрой в промышленном секторе задали акции Caterpillar (+4,10%), после того как аналитики Wells Fargo заявили, что акции этой компании имеют хорошую перспективу роста в долгосрочном периоде.

• Другими акциями, внесшими вклад в рост на рынке стали IBM (+1,09%), Coca-Cola (+1,39%), 3M (+0,62%) и Procter & Gamble (+1,02%).

DJIA: +0,95%

DJIA: +0,95%

S&P500: +0,72%

NASDAQ: +0,83%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Индекс доверия предпринимателей к экономике Франции, который рассчитывает Национальное статистическое управление Insee на основе опроса руководителей 4 тысяч компаний, оказался выше ожидания, и составил 94 пункта, против 91 в феврале, и прогнозов 92.

• Официальные данные Национального офиса статистики Великобритании показывают, что инфляция в годичном исчислении в феврале замедлилась до 3% с 3,5% в январе. Потребительские цены увеличились в феврале на 0,4% после падения на 0,2% в январе. Основной рост инфляции в феврале произошел за счет сильного подорожания одежды и обуви.

• На европейском рынке акций спекулятивный рост был спровоцирован интегрированной нефтегазовой компанией Cairn Energy (+7,95%) после того, как она существенно повысила прогноз финансовых показателей на текущий год. Так же, лучше ожиданий отчитался страховщик Legal & General (+4,67%).

• Однако более чем на 6% обвалились акции Volkswagen (-6,10%) после того, как концерн объявил о допэмиссии привелегированных акций на 4 миллиарда Евро.

DAX: +0,50%

FTSE 100: +0,52%

Развивающиеся рынки:

• Российский рынок выглядит слабее сектора, однако локальный рынок отстает от западных индикаторов.

• В секторе ЕМ доминирует растущая тенденция.

BRIC: +0,43%

MSCI EM: +0,42%

MSCI EM Eastern Europe: +0,04%

MSCI EM Eastern Europe: +0,04%

MSCI EM Latin America: +1,23%

iShares MSCI Emerging Markets Index (EEM): +0.70%

Templeton Russia and East European Fund Inc. (TRF): +0,85%

Market Vectors Russia SBI (RSX): +0,33%

Азиатские рынки:

• Умеренный рост.

• А в технологическом секторе оптимизм, после того, как Nintendo (+8,69%) объявила о планах выпуска новой модели игровой приставки, которая даст игрокам возможность наслаждаться 3D играми без специальных очков.

• Экспорт в Японии вырос за февраль, причем темпы роста самые большие за 30 последних лет.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,38%

SSE Composite Index (China): +0,12% ( SSE100: +0,07%)

BSE SENSEX (India): +0,23%

АДР (на торгах в США):

Динамика русских АДР на торгах в США негативная.

АДР Газпрома: -1,56%

АДР ЛУКОЙЛа: -2,02%

Нефть и сырьевые товары:

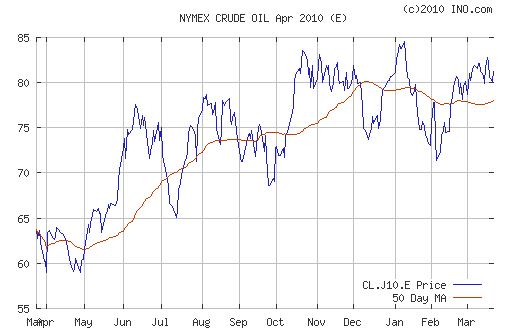

• Запасы нефти в США, опубликованные вчера, оказались высоки.

NYMEX BRENT Oil: 81,25 $/BBL (-0,8%)

Сегодня утром фьючерсы на нефть: -0,80%

FOREX и валютный рынок:

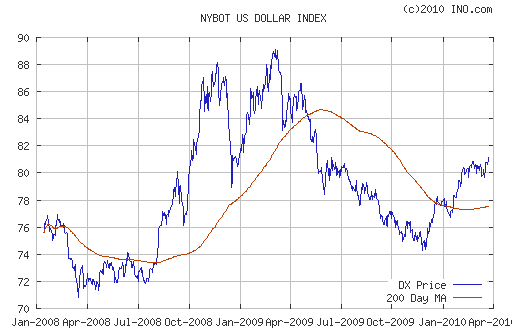

• (Рейтер) – Евро падает в среду, поскольку инвесторы сомневаются, что регуляторы еврозоны смогут договориться о быстрой помощи Греции на саммите 25-26 марта.

Ликвидность:

• 25 марта – уплата налога на добычу полезных ископаемых (НДПИ), в связи с чем ожидается умеренный дефицит свободных денежных ресурсов.

MosPrime Rate (over night): 3.50% ( -0,01 пт.)

Наиболее важные для рынка новости:

• Вагит Алекперов: компания не планирует выкупать 10%-ный пакет собственных акций у американской ConocoPhillips

Позитивные новости: —

Негативные новости: Лукойл

Внутренний новостной фон оценивается как нейтральный.

Экономический календарь (время мск.):

• 11:00 Франция Purchasing managers index (manufacturing, service) – Индекс менеджеров по закупкам

• 11:30 Германия Purchasing managers index (manufacturing, service) – Индекс менеджеров по закупкам

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO

• 12:00 Еврозона Purchasing managers index (manufacturing, service) – Индекс менеджеров по закупкам

• 13:00 Еврозона Industrial orders – Промышленные заказы

• 15:30 США Durable Goods Orders – Заказы на товары длительного пользования.

• 17:00 США New home sales – Продажи на первичном рынке жилья

• 17:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели.

Рынок:

• На рынке нет внутренних идей.

• Спекулянтами отыгрывается динамика курса нефти, доллара и рубля.

Технически:

• Индекс ММВБ вошел в свой старый ценовой коридор с поддержкой на уровне 1400 пунктов и сопротивлением на уровне 1425 пунктов.

Ожидание:

• К открытию торгов сигналы с внешних рынков нейтральные.

• Внутридневная динамика не очевидна.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 7

на “Финансовые рынки к открытию торгов”

Подписка на комментарии к этому посту по Atom/RSS.

среда всегда была невыразительной…

На Ммвб также как и на фьюче Ртс голова с плечами на часовых гр-х, ммвб поддержка 1400, фьюч ртс – 150000. Пробьем – полетим вниз.

Также важный момент – пробитие евро-доллара своего локального минимума на дневном гр-ке. Понижательный тренд подтверждается и продолжается. Пара доллар-рубль пока этот тренд игнорирует. Ожидаю резкого скачка доллара к рблю вверх в близжайшее время..

Как налоги заплатят так выше 3-ки будем стабильно!

из лука в росю обратно перекладываются…

Волатильность последних дней просто удивляет!

Рынок зашкаливает..

Тем временем, всё лучше и лучше утаптываем 1400